Ежегодно тысячи российских налогоплательщиков заполняют и отправляют декларации НДС. К сожалению, но не всегда эта процедура происходит без каких-либо эксцессов. Иногда отправитель совершает определенные ошибки, которые представители налогового органа требуют исправить.

К счастью, в ответ на неправильно заполненный документ налоговики присылают специальные коды ошибок декларации НДС. В этой статье мы подробно разберем каждую из них. А также расскажем, как надо действовать при возникновении одного из кодов ошибки 4 20.21.

Код возможной ошибки 1

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно. Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку. Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код 000000001 означает, что допущены ошибки в декларации или расчете требуют именно уточнений, а не пояснений.

Действия налогоплательщика при получении требования с ошибкой

| Действие 1 | Действие 2 | Действие 3 |

| 1.Отправить в налоговую подтверждение о получении требования | Перепроверить все данные в декларации, а именно регистрационные данные, затем книгу покупок и продаж, все счета –фактуры, их номера и даты | 1.Предоставить корректирующую декларацию с верными данными, если она привела к занижению налога 2.Или же предоставить пояснения по допущенной ошибке, если налог не был по этой причине занижен |

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям. Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками. Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Уточненная декларация в этом случае не подается, поскольку налог к уплате не занижен, но предоставляются пояснения.

Иногда ошибки могут возникать по причине различий в правилах заполнения бланка. Например, в 3 разделе необходимо отразить суммы вычетов и начислений в полных рублях, а в 8 и 9 разделах — с копейками. По таким расхождениям готовить корректировочную отчетность не надо, достаточно только пояснить, что противоречия возникли из-за округления.

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

ВВЕДЕНИЕ

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок– КОФО), утвержденный Приказом ФНС России от 01.01.2001г № ММ-3-6/[email protected], является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России» (Приказ МНС России )

на основе следующих законодательных актов и нормативных документов:

Приказ Министерства финансов Российской Федерации от 01.01.2001 № 9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения»;

Формат уведомления об уточнении налоговой декларации (расчета) (Версия 5.01) Часть LXXXVII. Приказ ФНС России от 01.01.2001г № ММ-3-6/[email protected]

Получить полный текст

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи”

Приказ ФНС России от 01.01.2001г № ММ-7-6/[email protected] «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи»

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи”

Приказ ФНС России от 01.01.2001г № ММВ-7-6/[email protected] “ О проведении пилотного проекта по предоставлению информационных услуг крупнейшим налогоплательщикам в электронном виде по телекоммуникационным каналам связи в режиме «одного окна»”

Код возможной ошибки 4 [a, b]

Несовпадения реквизитов в счетах-фактурах покупателя и поставщика. В квадратных скобках инспектор отразит номера граф, где вписаны неверные реквизиты. Важно понимать, что это графы счетов-фактур или книг покупок, а именно графы в таблице налоговой программы. Например, ИФНС отправила требование с таблицей по 8 разделу, код ошибки — 4 [19]. Это значит, что у сторон сделки не совпадают суммы НДС и, возможно, завышены вычеты.

Если вы не обнаружили ошибку, оправьте пояснения и приложите копию счета-фактуры. Ошибки в ИНН/КПП, номере или дате счета-фактуры также означают, что надобности уточняться нет. Заполните только таблицу из письма №АС-4-2/12705 верными данными для того, чтобы налоговики исправили неточности в своей базе.

Только заниженный налог означает, что в ответ на требования необходимо сдать исправленную декларацию, а перед этим доплатить НДС с пенями.

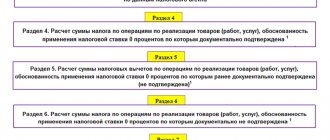

Коды, которые расскажут вам об ошибках в декларации по НДС

С помощью рисунка ниже вы сможете быстро и наглядно познакомиться с кодировкой ошибок, выявляемых с помощью АСК НДС (автоматизированной системы контроля данных из деклараций по НДС):

Что означают коды ошибок с 5-го по 9-й и как реагировать на них, вы можете узнать в КонсультантПлюс. Пробный доступ к системе К+ можно получить бесплатно.

В следующих разделах подробнее остановимся на причинах появления ошибок с отдельными кодами и последующих действиях налогоплательщика.

Что предпринять налогоплательщику?

Квитанции о приеме

Первым делом направьте в налоговую инспекцию электронную квитанцию, которая свидетельствует о том, что требование пояснить вы получили.

Проверка ошибок

В требовании будут указаны все коды возможных ошибок, по которым были найдены противоречия и нестыковки. Необходимо выяснить, по каким именно отраженным операциям инспекцией были обнаружены несоответствия. Важно сверить записи счетов-фактур с отображенными в отчетности. Обратите внимание на заполненные реквизиты, особенно по выявленным нестыковкам: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж.

Пояснения или утоненная декларация

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также предоставьте пояснения, если ошибок вами не выявлено и оснований для корректировки нет.

Возможный формат ответа в налоговую:

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что оснований для внесения иных данных в декларацию ХХХ за отчетный период … мною не выявлено, декларация составлена верно».

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что при проверке декларации ХХХ за отчетный период… была обнаружена ошибка при отражении… Уточненная декларация прилагается».

После перепроверки сдайте ее налоговому инспектору по вашему местонахождению, отразив новые верные показатели расчета налога (если были обнаружены ошибки, занизившие сумму налога к уплате в госбюджет).

Изменения в расчетах налога

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка или выездная, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на лицевом счёте компании будет создана переплата: верните ее на свой расчётный счёт, или пустите во взаимозачёт по другим налогам. Также вам необходимо написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет.

Если вы подали уточнения на увеличение налога, а значит его доплату, сначала уплатите сумму недоплаты, а после сдавайте декларацию корректировки. Это поможет вам избежать штрафных санкций по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты, которые нужно уплатить также перед представлением уточненки. Если сумма доплаты уже перечислилась, можете представить декларацию в этот день, однако обычно ее сдают на следующий рабочий день.

Частный сервитут устанавливается по соглашению сторон. Как правильно приобрести участок в собственность и избежать проблем? Узнайте об этом, прочитав нашу статью. В какой срок нужно уплатить земельный налог? Ответ вы найдете здесь.

Ответственность за несвоевременную подачу декларации

Для того, что бы налоговая инспекция не начислила штраф по просрочке оплаты налога НДС и предоставлении декларации, необходимо соблюдать принятые НК РФ сроки по уплате налога НДС. Но если так произошло и налог не перечислен в срок, тогда придется заплатить штраф в размере 20% от суммы налога.

В случае обнаружения обстоятельств, при которых отчет и оплата не перечислены целенаправленно, компанию могут оштрафовать на 40%

А также могут быть приостановлены операции по расчетному счету, невозможно будет заплатить ничего кроме налогов.