Налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Налоговый орган вправе запросить пояснения и документы по таким льготным операциям. При этом количество документов можно сократить, если представить в налоговую инспекцию пояснения в виде реестра подтверждающих документов, а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают, как учитывать НДС по необлагаемым операциям, заполнить Раздел 7 декларации по НДС и реестр подтверждающих документов.

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций.

Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/[email protected]

Декларацию по НДС, начиная с отчета за 4 квартала 2021 года, нужно сдать по новой форме, в ред. приказа ФНС России от 19.08.2020 № ЕД-7-3/[email protected] Кодов операций изменения не коснулись. О порядке заполнения обновленной декларации рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

На рисунке ниже представлены:

- название каждой группы кодов операций;

- диапазон кодов, предусмотренных для каждой группы;

- ссылка на статью НК РФ.

Перечень кодов, действующй в 2021 — 2021 годах, можно скачать в этом материале.

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

Далее расскажем подробнее об отдельных кодах.

Перечень кодов видов операций (КВО): 21–26

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170 (за исключением пп. 1 и 4 п. 3 ст. 170), ст. 171.1 НК РФ, а также при совершении операций, облагаемых по налоговой ставке 0 % по НДС

Встречная запись о счете-фактуре может быть с КВО 01, 02, 13, 25

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором п. 5 ст. 171, а также операции, перечисленные в п. 6 ст. 172 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 02

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных п. 7 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым п. 9 ст. 165 и п. 10 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 01

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ

Встречная запись о счете-фактуре может быть с КВО 01, 21

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Составление счетов-фактур, первичных учетных документов и иных документов, которые содержат суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), когда продавец реализует товары (работы, услуги), имущественные права неплательщикам НДС плательщикам, освобожденным от исчисления и уплаты НДС. Код также используется:

- в случае изменения стоимости отгруженных указанным лицам товаров (работ, услуг, имущественных прав);

- при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав;

- при регистрации указанных документов в книге покупок в случаях, предусмотренных п. 6 и 10 ст. 172 НК РФ

Встречная запись о счете-фактуре может быть с КВО 16, 17, 22

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Вы-то указали КВО правильно, а ваш контрагент? Проверьте в сервисе НДС+, чтобы у ФНС не возникло вопросов.

Расшифровка терминов со ссылками на НПА для кода 1010292

Какие НПА нужно знать, чтобы правильно отразить операции по коду 1010292 в декларации:

- подп. 15 п. 3 ст. 149 НК РФ — определяет, что на территории РФ не облагаются НДС операции займа, включая проценты по ним;

- пп. 44.2-44.5 Порядка заполнения декларации по НДС — расшифровывают порядок отражения информации в строках раздела 7, посвященного необлагаемым операциям.

- ГК РФ и иные НПА — в части расшифровки терминов «денежный заем», «заем ценными бумагами», «проценты по займу», «операция РЕПО».

Перечень кодов видов операций (КВО): 15–20

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени. В счете-фактуре дана информация о собственных товарах (работах, услугах) и имущественных правах, а также информация о товарах (работах, услугах) и имущественных правах, которые реализуются (приобретаются) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями — неплательщикам НДС плательщиками, освобожденными от исчисления и уплаты НДС, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором п. 5 ст. 171 НК РФ, за исключением операций, перечисленных по коду 17

Встречная запись о счете-фактуре должна быть с КВО 01 или 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором п. 5 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров (работ, услуг) и переданных имущественных прав (в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав)

Встречная запись о счете-фактуре должна быть с КВО 01

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Сдавайте декларацию по НДС через Контур.Экстерн. При загрузке файла система проверит его на форматные ошибки и ошибки в расчетах и отследит, чтобы суммы из приложений соответствовали суммам в декларации.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Схема применения кода 1010292

Рассмотрим схему применения кода 1010292, сконцентрировав в ней необходимые сведения для заполнения декларации:

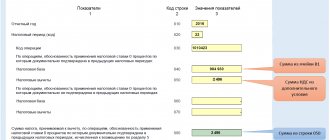

На основании этой схемы заполним раздел 7 по данным примера.

ПАО «Весенний ветер» заключило договор займа с отечественной . Его сумма — 3 400 250 руб. Во 2-м квартале начисленные проценты по займу составили 38 253 руб. При заполнении раздела 7 необходимо учесть, что:

- для займодавца (ПАО «Весенний ветер») выдача займов не является основной деятельностью;

- общехозяйственные расходы по необлагаемым операциям у займодавца отсутствуют.

Как выглядит заполненный раздел 7 декларации по НДС с кодом операции 1010292, смотрите ниже:

При заполнении графы 2 следует учесть, что в нее заносится не «тело займа», а сумма начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Перечень кодов видов операций (КВО): 33–38

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных при получении оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома) от налогового агента

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2021 года, применять его в декларациях за предыдущие периоды некорректно

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных (полученных) комиссионером (агентом) при отгрузке сырых шкур и лома налоговому агенту, а также при увеличении стоимости отгрузок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2021 года, применять его в декларациях за предыдущие периоды некорректно

Оформление документа (чека) для компенсации суммы налога на добавленную стоимость при реализации организацией розничной торговли товаров физическому лицу — гражданину иностранного государства;

регистрация указанного документа (чека) в книге продаж

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2021 года, применять его в декларациях за предыдущие периоды некорректно

Вычеты сумм НДС, исчисленных налогоплательщиками — организациями розничной торговли в случаях, предусмотренных п. 4.1 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2021 года, применять его в декларациях за предыдущие периоды некорректно

Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2021 года, применять его в декларациях за предыдущие периоды некорректно

Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

Взаимосвязь кодов 1010292 и 1010256

Взаимосвязь заключается в следующем: код 1010256 в декларации по НДС так же, как и код 1010256, отражается в одном и том же разделе (раздел 7). Обе эти операции относятся к группе не подлежащих налогообложению (освобождаемых от налогообложения).

Что еще объединяет эти коды? При наличии в разделе 7 указанных кодов налоговики при проведении камеральных проверок пытаются затребовать у налогоплательщика дополнительные документы. Какие? Речь идет о документальных подтверждениях правомерности отражения в декларации не облагаемых НДС операций. Причем аргументируют контролеры свои требования тем, что освобождение указанных операций от НДС носит характер налоговой льготы.

Однако судьи с ними не соглашаются — налогоплательщику удается доказать в судебном порядке, что обязанность по представлению документов вместе с декларацией противоречит п. 88 НК РФ (определения ВАС РФ от 31.01.2014 № ВАС-497/14, ВАС РФ от 12.11.2012 № ВАС-6809/12).

Подробнее о том, когда в разделе 7 декларации по НДС нужно проставить код 1010256, расскажем в следующем разделе.

Постановление Федерального арбитражного суда Московского округа от 20 августа 2013 г

В соответствии с НК РФ, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. В кассационной жалобе инспекция ссылается на то, что Президиума Высшего Арбитражного Суда Российской Федерации от 18.09.2012 N 4517/12 в данном случае неприменимо, так как в рамках данного дела рассматрена ситуация об истребовании документов в отношении операции по реализации земельных участков, не подлежащих налогообложению в соответствии с НК РФ, тогда как в настоящем деле рассматривается правомерность истребования документов по операциям, освобождаемым от налогообложения на основании иной нормы- НК РФ.

Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

Код 1010256 код в декларации по НДС проставляется в том случае, если в отчетном периоде происходит реализация исключительных прав на результаты интеллектуальной деятельности.

Исключительное право — это право лица на использование охраняемых объектов (включая право запрета их использования).

Что понимать под термином «результаты интеллектуальной деятельности»? Основные понятия расшифрованы ниже:

Итак:

- Реализация исключительных прав на указанные объекты по подп. 26 п. 2 ст. 149 НК РФ не облагается НДС.

- При отражении таких операций в разделе 7 декларации проставляется код 1010256.

Документальное подтверждение льгот по НДС

- код льготы в соответствии с приказом УВМ УМВД РФ №ММВ-7-3-558 от 29.10.2014г. Данный код является тем же кодом, который указывается в седьмом разделе налоговой декларации по НДС;

- вид операции;

- сумма операции (необлагаемая общая сумма по всем льготным операциям организации);

- вид документа, который подтверждает льготу по НДС. Чаще всего такими документами становятся договор или платежное поручение;

- реквизиты подтверждающих документов: дата и номер, его сумма;

- полное название контрагента, его реквизиты (ИНН и КПП).

Льготы по налогу на добавленную стоимость предоставляются при совершении определенных операций. К таким относятся реализация определенной группы товаров (например, медикаментов), перевозка граждан, торговля металлоломом. Детальный перечень групп деятельности, по которым предусмотрено льготирование, отражен в ст. 149 НК РФ.

Особенности применения кода 1010256

Из предыдущего раздела мы выяснили, что реализация исключительных прав на объекты интеллектуальной деятельности не облагается НДС. По отношению ко всем рассмотренным объектам действует единое правило: если в отчетном квартале произошла такая реализация, данная операция подлежит отражению в разделе 7 декларации по НДС с кодом 1010256.

Это общий подход, у которого могут быть интерпретации в процессе хозяйственной деятельности.

Например, российская организация приобрела у иностранной компании права на использование результатов секрета производства (ноу-хау). Передача прав на результаты интеллектуальной деятельности является услугой. Встает вопрос: что будет признаваться местом реализации услуги в данной ситуации? По подп. 4 п. 1 ст. 148 НК РФ это территория Российской Федерации, если покупатель осуществляет деятельность в нашей стране. И операция по реализации исключительных прав на секрет производства НДС не облагается (позицию чиновников Минфина см. в письме от 18.11.2016 № 03-07-08/68105).

Проверьте, правильно ли вы применяете коды в декларации по НДС с помощью разъяснений от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Перечень кодов видов операций (КВО): 01–14

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

- операции, перечисленные в пп. 2 и 3 п. 1 ст. 146, 162, в п. 3, 4, 5.1 ст. 154, в п. 3 ст. 170 НК РФ;

- операции, облагаемые по налоговой ставке 0 %;

- операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции;

- операции по возврату налогоплательщиком-покупателем товаров продавцу или получению продавцом от указанного лица товаров (кроме операций, перечисленных по кодам 06, 10, 13, 14, 15, 16, 27);

- составление или получение единого корректировочного счета-фактуры

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14)

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

- от имени комиссионера (агента);

- на основе договоров транспортной экспедиции (за исключением операций, перечисленных по кодам 06, 28)

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02

Об использовании в операциях см. Сделки с предоплатой

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

- договоров поручения;

- договоров комиссии;

- агентских договоров, заключенных налоговыми агентами с налогоплательщиком (за исключением операций, указанных в п. 4 и 5 ст. 161 НК РФ)

Встречная запись о счете-фактуре должна быть с КВО 06

Об использовании в операциях см. Вычет налогового агента

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами;

передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01)

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Когда услуги по проведению техосмотра попадают в раздел 7 декларации по НДС с кодом 1010203?

В разделе 7 декларации по НДС отражаются самые разнообразные операции, не подлежащие обложению НДС. Так, код 1010203 предназначен для отражения не облагаемой НДС операции по реализации услуг по проведению техосмотра (подп. 17.2 п. 2 ст. 149 НК РФ). Однако такая услуга не будет облагаться налогом только при определенных условиях — они указаны в законе «О техническом осмотре…» от 01.07.2011 № 170-ФЗ. Что это за условия?

НДС не облагается проведение техосмотра, если он проводится компанией или ИП (в т. ч. дилером), аккредитованным в установленном порядке на проведение техосмотра (подп. 7 ст. 1 закона № 170-ФЗ). Их называют операторами техосмотра. При этом правила аккредитации операторов строго регламентированы (утверждены приказом Минэкономразвития России от 28.11.2011 № № 697). Только в этом случае оказавший услугу налогоплательщик на законных основаниях заполнит код 1010203 в разделе 7 декларации.

Если услуга по проведению техосмотра оказана компанией или ИП, не прошедшими аккредитацию, такие услуги облагаются НДС, и в разделе 7 с кодом 1010203 эта операция отражаться не должна (письмо Минфина России от 05.04.2012 № 03-07-11/101).

Льготы по НДС: случаи предоставления и особенности их применения

- Отсутствие у компании достаточной выручки (предел – 2000000 миллиона рублей за три месяца последовательно).

- Организации и компании, участвующие в реализации государственных инновационных проектов.

- Импортеры продукции обозначенной в статье 150 НК РФ (льготы по уплате НДС при ввозе товаров).

- Налоговые послабления на конкретные, описанные в НК, виды работ или товаров. Это связано с деятельностью в области медицины, транспорта, искусства, спорта, почтовой связи, жилищного строительства, рекламы. А так же при проведении научно-исследовательских, ремонтно-реставрационных и гарантийных работ.

- Льготы, распространяющиеся на определенные, выделенные законом, категории компаний. Условием льготирования в этом случае должна быть работа в: области культуры, образования, кинематографа, санаторного оздоровления, реализации сельхозпродукции, ритуальных услуг, архивного дела, банковских и страховых операций. Здесь же рассматриваются в качестве условия услуги по внеклассной работе с детьми и помощи инвалидам и пожилым гражданам.

- Льготы, охватывающие некоторые коммерческо-хозяйственные операции. Научно-исследовательские работы, участие в целевых программах, сдача жилья в наем, некоторые финансовые услуги, благотворительная деятельность, торговля долями или паями в уставном капитале.

Обратите внимание => Льгота инвалидам 3 группы за транспортный налог в рб

Отсутствует лицензия: понадобятся ли коды?

Отсутствие лицензии на определенные виды деятельности, указанные в ст. 149 НК РФ (операции, не облагаемые НДС), лишает компании и ИП данной льготы.

Например, один из видов операций, подлежащих отражению в разделе 7 декларации по НДС, это услуги по организации азартных игр (код 1010226). Однако использовать освобождение от НДС организаторы азартных игр вправе только при наличии специальной лицензии (п. 6 ст. 149 НК РФ). Обязательное лицензирование данной деятельности предусмотрено п. 31 ч. 1 ст. 12 закона «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ.

Если такой лицензии нет, НДС необходимо исчислять и уплачивать в общем порядке (п. 11 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Это же правило в равной степени относится и к другим освобожденным от НДС операциям (если наличие лицензии обязательно). Например:

С полным перечнем операций, не подлежащих обложению НДС, вас познакомит эта публикация.

Льготы по НДС, их документальное подтверждение

В соответствии со ст. 56 Налогового кодекса (далее — Кодекс) льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньших размере. Например, для освобождения от налогообложения научно-исследовательских и опытно-конструкторских работ, выполняемых за счет федерального бюджета, необходимы договор на выполнение работ с указанием источника финансирования, а также письменное уведомление заказчика, которому выделены средства из федерального бюджета, в адрес исполнителей и соисполнителей о выделенных ему целевых бюджетных средствах для оплаты указанных работ. Для обоснования этой льготы налоговые органы вправе истребовать у налогоплательщика и иные документы: техническое задание, дополнительные соглашения к договору, календарный план, ведение раздельного учета и др.

Обратите внимание => Зарегистрировать Новый Устав Снт В Налоговой Пошаговая Инструкция

Знакомимся с кодом 1011712

Чтобы правильно отразить код операции 1011712 в декларации по НДС, также нужно ознакомиться с некоторыми терминами и статьями НК РФ.

Данный код проставляют в разделе 2 декларации по НДС налоговые агенты. Посмотрим, кого налоговое законодательство относит к налоговым агентам и когда им следует проставлять указанный код в декларации:

Обратите внимание, что код 1011712 проставляется при заказе у иностранца работ или услуг — не при приобретении товара (при покупке у иностранца товаров код операции — 1011711).

Вот здесь нас подстерегает сложность, связанная с определением места реализации работы или услуги. Если с товаром всё более-менее понятно (товар отгружен в России — значит, местом реализации признается РФ), то услуги и работы — разговор отдельный.

Как налоговому агенту правильно определить место реализации работы (услуги), расскажем в следующем разделе.

Реестр документов подтверждающий применение льготы по ндс пример заполнения

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7, Санкт-Петербург +7 или через форму обратной связи, расположенную ниже. Таким образом, организация обязана предоставить налоговому инспектору реестр документов, подтверждающих льготу по НДС. Также к реестру сотрудником организации должны быть приложены все формы типовых договоров, которые были использованы при осуществлении льготных операций с контрагентами.

Нюансы применения кода 1011712

В чем может возникнуть сложность? Дело в том, что выполнить обязанности налогового агента российской компании или ИП потребуется только в том случае, если сделка с иностранцем (по приобретению работ или услуг) произошла на территории нашей страны. Поэтому прежде чем заняться оформлением раздела 2 декларации по НДС, убедитесь в этом (ст. 148 НК РФ). С данным обстоятельством нам поможет разобраться представленная ниже схема:

Как видите, сложности с определением места оказания услуги (выполнения работ) вполне возможны. А неверная оценка этого обстоятельства может повлиять на правильное заполнение раздела 2 декларации по НДС и обоснованное применение кода 1011712.

Перечень кодов видов операций (КВО): 27–32

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав и предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Итоги

Коды операций проставляются в разделах 2, 4-7 декларации по НДС. Они кодируют операции, не признаваемые объектом обложения НДС, не подлежащие налогообложению (освобождаемые от налогообложения), операции по ставке 0% и др. Если не проставить их в декларации, она не пройдет логический контроль, и налоговики такой отчет не примут.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Документальное подтверждение льгот по НДС

- код льготы в соответствии с приказом УВМ УМВД РФ №ММВ-7-3-558 от 29.10.2014г. Данный код является тем же кодом, который указывается в седьмом разделе налоговой декларации по НДС;

- вид операции;

- сумма операции (необлагаемая общая сумма по всем льготным операциям организации);

- вид документа, который подтверждает льготу по НДС. Чаще всего такими документами становятся договор или платежное поручение;

- реквизиты подтверждающих документов: дата и номер, его сумма;

- полное название контрагента, его реквизиты (ИНН и КПП).

С 2021 года в вопросе применения льгот по НДС произошли изменения. Теперь проверка налоговых деклараций ориентируется на возможные риски. Это означает, что результатом выборки операций, по которым будут запрашиваться подтверждающие документы, будет не все имеющиеся в реестре подтверждающие бумаги, а только некоторые из них, наиболее рискоориентированные.

Когда не нужно заполнять разделы 8 и 9

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры. Это следует из положений пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Кроме того, разделы 8 и 9 не нужно заполнять в уточненных декларациях по НДС, если изменений в этих разделах нет. Например, если в первичной декларации раздел 8 актуален, то в уточненной декларации по строке 001 укажите «1». По строкам 005, 010–190 в таком случае поставьте прочерки.

Аналогично и с разделом 9. Если уточнять его не нужно, то по строке 001 укажите «1». А по строкам 005, 010–280 поставьте прочерки. Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

При этом в приложениях к разделам 8 и 9 уточненной декларации в графе 3 по строке 001 укажите «0».

Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Аналогичные разъяснения содержит письмо ФНС России от 21 марта 2016 г. № СД-4-3/4581.

И еще. От заполнения раздела 8 освобождаются налоговые агенты, которые не имеют права на вычет уплаченного ими НДС. Это налоговые агенты, которые указаны в пунктах 4 и 5 статьи 161 Налогового кодекса РФ. А именно:

- организации, которые реализуют конфискованное и бесхозяйное имущество по решению судов;

- посредники, которые реализуют товары (работы, услуги) иностранных организаций, не состоящих в России на налоговом учете.

Об этом сказано в пункте 45 Порядка, утвержденного приказом ФНС России от 29 декабря 2014 г. № ММВ-7-3/558.

Во всех остальных случаях включите разделы 8 и 9 в декларацию по НДС.

Пример заполнения приложений к разделам 8 и 9 декларации по НДС

Организация «Альфа» является плательщиком НДС. В I квартале организация:

- приняла к вычету НДС на основании счета-фактуры поставщика – ООО «Торговая » от 16 февраля 2015 г. № 1237. Стоимость товаров – 100 000 руб. (без НДС), сумма налога, принятого к вычету, – 18 000 руб.;

- начислила НДС к уплате по счету-фактуре, выставленному покупателю – ООО «Бета» от 5 марта 2015 г. № 21. Стоимость товаров – 150 000 руб. (без НДС), сумма начисленного налога – 27 000 руб.

Итоговая сумма НДС к вычету по книге покупок за I квартал составляла 1 423 510 руб., НДС к начислению по книге продаж – 1 753 252 руб. Сумма НДС к уплате за I квартал – 329 742 руб.

Во II квартале организации потребовалось составить дополнительные листы книги покупок и книги продаж за I квартал в связи с тем, что:

- ООО «Торговая » прислало «Альфе» исправленный счет-фактуру № 1237 за I квартал. Исправление датировано 14 мая 2015 года, номер исправления – 001. Стоимость товаров исправлена на 90 000 руб., правильная сумма предъявленного налога – 16 200 руб.;

- бухгалтер заметил ошибку в счете-фактуре, выставленном в I квартале в ООО «Бета», и выставил исправленный счет-фактуру № 21 (номер исправления – 001, дата – 23 июня 2015 г.), изменив стоимость отгруженных товаров. Новые данные: стоимость товаров – 155 000 руб. (без НДС), сумма начисленного налога – 27 900 руб.

Соответственно, изменились итоговые суммы (с учетом дополнительных листов):

- по книге покупок – 1 421 710 руб. (1 423 510 руб. – 18 000 руб. + 16 200 руб.);

- по книге продаж – 1 754 152 руб. (1 753 252 руб. – 27 000 руб. + 27 900 руб.).

Эти изменения бухгалтер отразил в приложениях к разделам 8 и 9 уточненной декларации по НДС за I квартал Кроме того, он перенес эти данные в раздел 3, уменьшив сумму НДС к вычету (строка 190 раздела 3) и увеличив налог к начислению (строка 110 раздела 3).

Сумма налога, подлежащая уплате, также изменилась и составила 332 442 руб. (1 754 152 руб. – 1 421 710 руб.). Ее бухгалтер отразил в разделе 1 уточненной декларации по НДС за I квартал.

Совет: перед тем как заполнять разделы 8 и 9, есть смысл сверить с контрагентами количество и реквизиты счетов-фактур, сведения о которых вы включаете в декларацию. В будущем это поможет избежать претензий со стороны проверяющих.

Данные для сверки возьмите из книги покупок или книги продаж и оформите в виде сводного отчета по каждому контрагенту. Эти отчеты можно выслать вашим поставщикам или покупателям и предложить им проверить, все ли в порядке, нет ли каких расхождений.