Корректировка предыдущих периодов в 1С: основные параметры

Машина дает Вам возможность просто скорректировать все, что Вам необходимо. Корректировка предыдущих периодов в 1С зависит в первую очередь от того, как ошибка повлияла на уплаченный налог и существует два возможных варианта развития событий:

- Когда сумма налога не занижена исправлению подлежит данный период.

- В противном случае при занижении налоговой суммы придется исправлять закрытый период.

Последний вариант развития событий обяжет бухгалтера делать ручные бухпроводки.

В программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам — с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

Таблица 1

| Счет до исправления | Счет исправления ошибок (прошлого года) | Счет исправления ошибок (ранее прошлого года) |

| 401.10 | 401.18 | 401.19 |

| 401.20 | 401.28 | 401.29 |

| 304.04 | 304.84 | 304.94 |

| Остальные счета | 304.86 | 304.96 |

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

- Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

- Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две — в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

Как исправить приход в закрытом периоде

Всегда проще на примерах изучать любой волнующий Вас вопрос. Так и поступим. Предположим, что компания ошиблась и преувеличила сумму своих расходов из-за технического сбоя. Поступившие услуги от внешних поставщиков были оформлены опцией поступление (акты, накладные) из раздела покупки. Одновременно бухгалтер зарегистрирован счёт-фактура:

Поставщик за свои услуги выставил счет-фактуру, сумма НДСа приняты к вычету.

На принятую услуги бухгалтер создал корректирующий документ корректировку поступления. Важным моментом является понять и выявить причину того, для чего была произведена корректировка данных бухучета. Основания я решил изложить в виде таблицы.

| № п\п | Вид действия | Описание |

| 1 | Корректирование первички | Может не совпасть то, что у Вас числится по бухучету и то, что указано во входящей первичке. Попросту может ошибиться сам поставщик, некорректно указав номенклатуру в счете-фактуре |

| 2 | Исправление своей ошибки | Вы получили правильную первичку, но сами сделали ошибку или произошел техсбой, но уже в вашей компании и контрагент тут не причем |

Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата налога на прибыль в региональный бюджет

- Уплата налога на прибыль в федеральный бюджет

- Шпаргалка по расчету и учету пеней

- Расчет и уплата пеней по налогу на прибыль

При исправлении суммовой ошибки по налогу на прибыль предоставьте уточненную декларацию за период возникновения ошибки:

- В титульном листе: PDF Номер корректировки – 1, т.е. последовательный номер уточненной декларации;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

- правильную сумму косвенных затрат, т.е. сумма по стр. 040 первичной декларации с учетом исправления суммы затрат.

Как исправить ошибку

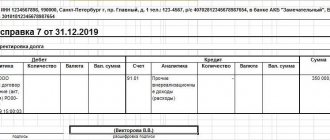

Рассмотрим ситуацию, когда пользователь ошибочно внес некорректную сумму и для этого потребуется применить команду исправление собственной ошибки. Когда все же необходимо исправлять закрытый период обратитесь к статье прочих доходов и расходов и пометьте здесь строку исправительных записей по операциям прошлых лет. Это касается статьи доходов/расходов с видом статьи прибыль (убыток) прошлых лет. Поле услуг предполагает занесение новых корректных сведений.

После того, как Вы окончите проведение опции, машина произведет сторно в меньшую сторону в ситуации, когда окончательная сумма меньше исправленной. И доппроводки на недостаток средств при обратной ситуации. Затем машина самостоятельно сформирует корпроводки прибыли или убытка. В результате проведенных действий исправленный НДС отразится в Книге покупок.

После того, как Вы прибегли к команде корректив закрытого периода, Вам обязательно необходимо совершить Реформацию прошлогоднего баланса. С этой целью в разделе операций перейдите в закрытие месяца в декабре.

Правила отражения в отчетности исправленных ошибок прошлых лет

В соответствии с п. 33 Стандарта порядок отражения фактов исправления в отчетности зависит от периода, в котором была допущена ошибка:

- в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка раскрываемые сравнительные показатели подлежат корректировке. Исключение составляют случаи, когда осуществление такой корректировки невозможно. Скорректированные показатели предшествующего года (лет) в бухгалтерской отчетности отчетного года должны приводиться обособленно с о;

- если ошибка была допущена ранее предшествующего года, то корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, для которого в бухгалтерской отчетности раскрываются сравнительные показатели;

- когда однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года.

К сравнительным показателям, раскрываемым в бухгалтерской (финансовой) отчетности относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели Баланса (ф. 0503130, ф. 0503730) на начало года после проведенной корректировки будут отличаться от показателей (остатков) на начало отчетного года, отраженных в Главной книге (ф. 0504072) за отчетный год на суммы корректировок (исправлений) ошибок прошлых лет.

Показатели (остатки) на конец отчетного года Главной книги (ф. 0504072) за отчетный год и Баланса (ф. 0503130, ф. 0503730) за отчетный год будут одинаковыми.

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 форм в составе Пояснительной записки (ф. 0503160, ф. 0503760) отражаются следующим образом:

- в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) подлежат отражению в графе 6 (по причине 03 — Исправление ошибок прошлых лет);

- в отчетах ф. 0503168 (ф. 0503768), ф. 0503169 (ф. 0503769) исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

Обнаружена ошибка во входящей первичке

Не всегда нужно винить только себя в некорректном ведении бухучета. Вполне реально, что от контрагента Вы получили неправильный документ. Вам потребуется в виде опции указать исправление в первичных документах. Затем пропишите номер исправления как для поступления, так и для самого счета-фактуры. В услугах как и в прошлом примере задайте корректный параметр. Бухпроводки по данной операции такие же, если бы Вы исправляли свой промах и машина предложит Вам распечатать все бумаги, сопровождающие данный процесс:

- Счет-фактура;

- Товарная накладная.

Дабы корректная первичка заново появилась в Книге покупок Вам потребуется совершить создание документа формирование записей книги покупок в поле операций, и там примените регламентные операции по НДС. Коррективы вносятся как в основной лист Книги покупок, так и в доплист.

Как исправить продажу закрытого периода

Предположим ситуацию, что компания неправильно отразила полученный доход от продажи товаров в уже проведенном периоде, тем самым занизив его. Факт продажи отражен в бухучете документом реализации (акты, накладные), что размещается в разделе продажи. Счет-фактура одновременно был зарегистрирован. С целью исправить неправомерно проведенную продажу бухгалтер провел корректировку реализации. Вид операции в возникшей ситуации применяется исправление в первичных документах. В услугах отмечается правильное видение ошибочной проводки

Далее перевыставьте клиенту корректный счет-фактуру и в оборотах Вы увидите корпроводки. Здесь уже корректный вариант продажи размещается на доплисте Книги продаж. Задать ее к просмотру и проверить правильность сведений Вы сможете в продажах и там найти Книгу продаж.

Удаление внесенного документа

Никто не застрахован от задвоения одной и той же бумаги или вовсе не было необходимости отражать что-то в бухучете. Может случиться так, что Вы нашли в перечне входящей первички бумагу, которой по факту нет и не должно быть. Удалить его можно только через ручную проводку сторно-операции в разделе операций. Там Вы увидите сторнирующий документ и отметьте то, что нужно к удалению. По итогу уйдет все, что некорректно занесено, то есть первичка и отражение налога также аннулируется. Книга покупок отражает данное сторно путем отражения НДСа к вычету из поля операций. Дабы завершить процедуру сделайте такие манипуляции:

- Пометьте все флагами;

- Проставьте число внесения строки в доплист.

Не забудьте поработать с закладкой товаров и услуг и здесь от Вас потребуется:

- Проверьте наличие предъявленного НДСа к вычету в поле событий;

- Внесите информацию из бумаги-просчета и задайте минусовую величину.

Я неоднократно советую перепроверять исправленные автоматически сведения и сделать это возможно в Книге покупок раздела покупки.

Отображение продажи прошлого периода

Вместо наличия банальных ошибок бухгалтер может по разным обстоятельствам не провести продажу в учете. Бумага, потерянная и непроведенная, подлежит отражению посредством использования команды реализации (акты, накладные) той датой, когда Вы его обнаружили. Одновременно с этим в счете-фактуре отметьте дату корректировки и ее же занесите в строку выставлен (передан контрагенту).

Вместе с забытой первичкой стоит также отразить и сумму налога. Для чего поставьте да в записи доплиста, а в корректируемом периоде проставьте дату исходной бумаги. В ручном режиме внести информацию Вам поможет команда НДС Продажи.

Вы имеете возможность и такое право как, направить уточненку по налогу на прибыль за прошлый период в свой орган ФНС, но такое возможно только при отсутствии факта занижения налоговой суммы. Однако перед тем, придется исправить Ваш налоговый учет в ручном формате.

Нормативно–правовое регулирование

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

- Инструкция №157н;

- СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

- СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

- письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно.

Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» — это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Порядок исправления ошибок отчётного периода в учете и сформированной отчетности установлен п.п. 28-32 СГС «Учетная политика» и зависит от этапа: формирование, подписание, представление, проверка и утверждение.

Ошибка предшествующего года

– новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Обратите внимание:

утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (годы) пересмотру, замене и повторному представлению не подлежит.