Форма по КНД 1152028, или расчет по налогу на имущество — это специальная унифицированная форма фискальной отчетности, которую обязаны сдавать все плательщики данного налогового обязательства. Расскажем, как правильно заполнить расчет на конкретном примере.

Организации, в собственности которых числится имущество, признанное объектом обложения, являются плательщиками налога на имущество. Отметим, что уплачивать данные обязательства в бюджет нашего государства обязаны не только российские компании, но и иностранные фирмы, которые владеют имуществом на территории России.

Освобождены от уплаты предприятия, перешедшие на упрощенные режимы налогообложения. Так, например, компания, выбравшие УНСО, ЕНВД или ЕСХН, не должны исчислять и уплачивать сбор за имущество.

Важно! Порядок расчета налога на имущество организаций существенно изменился с 01.01.2019 года. Теперь налогооблагаемым считается только недвижимость. Движимые активы полностью исключены из расчета фискального платежа.

Данное фискальное обязательство является региональным, то есть ключевые нормы и правила налогообложения устанавливают власти субъекта РФ. Так, например, региональные чиновники вправе предусмотреть авансовые расчеты по налогу на имущество организаций. Проверить, какие нормы действуют именно в вашем регионе, можно на официальном сайте ФНС.

Что меняется с 2021 года

Федеральная налоговая служба скорректировала действующее законодательство и внесла такие изменения:

- Расчет по налогу на имущество отменен. Больше нет необходимости отправлять ежеквартальную авансовую отчетность в ФНС.

- Налогоплательщики подают только годовой отчет — итоговую декларацию по налогу на имущество. Форма сдается ежегодно, не позднее 30 марта следующего отчетного периода — года (п. 3 ст. 386 НК РФ).

- Обязанность уплаты ежеквартального аванса по налогу на имущество сохраняется. Но только для тех налогоплательщиков, которым необходимо перечислять авансирование по постановлению региональных властей. А вот правила расчета аванса изменились. С 2020 взнос в бюджет исчисляется по измененной кадастровой стоимости недвижимого имущества. Напомним, что до 01.01.2020 действовало иное правило — расчет велся по кадастровой стоимости, определенной на 1 января отчетного года.

Когда сдавать расчет

Обязанность составлять налоговые расчеты по авансовым платежам по налогу на имущество организаций закрепляется на региональном уровне. Данное фискальное обязательство отнесено к региональным налогам, следовательно, законодательные органы власти субъекта вправе предусмотреть для налогоплательщиков авансовые платежи.

Если авансовые расчеты в вашем регионе предусмотрены, то расчеты с бюджетом производят ежеквартально: за 1 квартал, полугодие и 9 месяцев. А вот когда сдается форма КНД 1152028, сроки сдачи идентичны для всех регионов — до 30 числа месяца, следующего за отчетным кварталом. В то же время сроки уплаты аванса утверждаются в индивидуальном порядке для каждого региона отдельно.

Актуальная информация по регионам, о сроках совершения платежей и размерах налоговых ставок, таблица:

Декларацию следует сдать до 30 марта года, следующего за отчетным. Причем предоставить итоговую декларацию придется всем налогоплательщикам независимо от наличия авансовых платежей.

Кто сдает в 2021 году

Расчет по имущественному налогу относится к обязательным периодическим отчетам. Его сдают юридические лица и индивидуальные предприниматели, которые уплачивают взносы на имущество.

Обязанность предоставлять налоговый расчет по авансовому платежу по налогу на имущество 1152028 возникает для всех организаций-плательщиков без исключения. Подают регистр предприятия и ИП на ОСНО, УСН, ЕНВД, ЕСХН. Но есть нюанс. Налог на имущество — это налог региональной юрисдикции. И только местные законодатели решают, какова периодичность отчетности и уплаты взносов. Если в каком-либо субъекте РФ не определена обязанность по предоставлению расчетов и авансов по налогу на имущество, то и подавать их в контролирующие инстанции нет необходимости.

Какой бланк использовать

Если в вашем регионе установлены авансовые расчеты с ФНС по имущественному налогу, то придется составлять дополнительную налоговую отчетность.

Важно! В связи с изменениями законодательства бланк расчета КНД 1152028 обновлен Приказом ФНС России от 04.10.2018 N ММВ-7-21/[email protected]

При подготовке отчетов за прошлые отчетные периоды можно было использовать старую унифицированную форму КНД 1152028 (от 2013 года). Однако в 2021 году применение устаревшего отчета недопустимо. Необходимо применять обновленный бланк, который утвержден отдельным Приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected] (ред. от 04.10.2018).

Актуальная форма по КНД 1152028: скачать можно в конце статьи.

Отметим, что чиновники утвердили и новый бланк декларации по имущественному налогу для компаний, который придется заполнять за 2019 календарный год. Подробнее об этом читайте в специальной статье «Декларация по налогу на имущество».

Сроки сдачи

ВАЖНО!

С 2021 года отчет отменили! Заполнять и сдавать форму 1152028 за 1 квартал 2021 года не нужно!

Расчет платежей по имущественным взносам — это периодический отчет. Направляют его раз в квартал по схеме «в текущем квартале отчитываемся за предыдущий». Смотрите основные сроки сдачи в таблице.

| Расчетный период | Предельный срок сдачи | Код периода |

| 1 квартал | До 30 апреля | 21 |

| 2 квартал — полугодие | До 30 июля | 17 |

| 3 квартал — девять месяцев | До 30 октября | 18 |

Отдельно представим даты для реорганизованных предприятий:

| Расчетный период | Предельный срок сдачи | Код периода |

| 1 квартал | До 30 апреля | 51 |

| 2 квартал — полугодие | До 30 июля | 47 |

| 3 квартал — девять месяцев | До 30 октября | 48 |

Форма КНД 1151111 за 4 квартал 2021: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 2021 год в этом поле указывается код «34». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 4 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 130 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 4 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/[email protected]: — Базовый: 1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- НР — для физлиц-российских граждан;

— Пониженный: 1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Приведем образец заполнения формы КНД 1151111 за 4 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Как разделить имущество для расчета

В 2021 году существенно изменился порядок расчетов по имущественному налогу. Теперь в расчетную (облагаемую налогом) базу не включается движимое имущество. В расчете отражаются сведения только по недвижимым основным средствам.

В новых отчетах делить основные фонды на движимое и недвижимое имущество нет необходимости. Но разделять имущественные активы все же придется, и вот по какому принципу:

- По видам расчета. Аванс рассчитывают по среднегодовой и кадастровой стоимости объекта. Для этого в отчете предусмотрены различные разделы.

- По месту нахождения недвижимого имущества. Если активы предприятия находятся на территории различных муниципальных образований. Их придется делить по коду ОКТМО, а отчеты и налоги отправлять в различные территориальные налоговые ведомства.

- По ставкам налогообложения. Расчет надлежит вести по всем видам ставок, применяемых к налоговым объектам плательщика.

- По видам и размерам применяемых льгот. Некоторые имущественные ценности облагаются по льготным ставкам или полностью не облагаются налогом. Объемы льготирования устанавливают местные законодатели. Все виды льготного имущества надлежит отражать в отдельных графах расчета.

Перед сдачей отчетности ответственный исполнитель изучает региональные нормативы, и только после этого ведет расчет стоимости имущества.

Как считать налоговую базу по среднегодовой стоимости

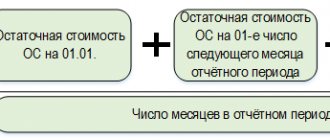

Средняя стоимость — это отношение суммарного значения по искомой позиции за установленное количество времени и аналогичного временного промежутка. Средняя стоимость является среднегодовой в силу того, что отчетный период по налогу на имущество — это год.

Расчет среднегодовой стоимости ведется так:

- Определяется периодичность. Отчет по имущественному авансу подается раз в квартал. Для первого квартала искомый промежуток — 4 месяца, для второго — 7 месяцев, для третьего — 10 месяцев.

- Выявляется остаточная цена имущества на первое число каждого последующего месяца.

- Вычитается стоимость льготных или необлагаемых основных активов. Для расчета нужна цена только недвижимых основных средств, облагаемых по конкретной ставке.

Расчет за первый квартал определяется так: суммарное значение среднегодовой стоимости имущества (ССи) по состоянию на 1-ое число каждого последующего месяца делится на 4. ССи считается с 1 января по 1 апреля. 4 — это четырехмесячный период с января по апрель.

Как считать базу по кадастровой оценке

Расчет по кадастровой стоимости еще проще. В региональной базе зафиксированы значения по величине кадастровой стоимости конкретных недвижимых объектов. Эта величина подлежит обновлению, то есть периодически пересчитывается с учетом данных оценки. Список объектов, налогообложение которых проходит по кадастровой стоимости, публикуется ежегодно в начале отчетного периода (года).

Для расчета аванса исполнитель открывает законодательный перечень, находит объект и выявляет актуальную кадастровую стоимость. Рассчитанное на текущий период значение неизменно на протяжении всего года. Если объект относится к льготному имуществу, то к оценочной величине применяются все положенные льготы. Расчет аванса по кадастровой стоимости дифференцируется соразмерно доле владения (для объектов в долевой собственности) и локации (для активов, находящихся в различных регионах).

Как рассчитать авансовый платеж по налогу на имущество

Расчет любого налога ведется по единой схеме — база умножается на действующую ставку. Имущественные взносы — не исключение. Для авансовых платежей полученную сумму надлежит проиндексировать на ¼ — количество месяцев в расчетном периоде.

Аванс по налогу на имущество вычисляют двумя способами.

| Метод | Описание | Формула |

| По среднегодовой стоимости | Совокупное значение средней цены за выбранный период умножается на ставку налога и на ¼ (или просто делится на 4) | А = (ССи × СН) / 4 |

| По кадастровой стоимости | Стоимость по кадастру умножается на ставку налога, а полученное значение — на ¼ | А = (Ск × СН) / 4 |

Для расчета по кадастровой стоимости действует ряд правил. Если законодатели не провели кадастровую оценку и не определили цену на текущий период, то расчет аванса по налогу на имущество ведется по среднегодовой стоимости. Второй момент — для организаций, которые в отчетном периоде приобрели или реализовали недвижимое имущество, оцениваемое по кадастру, при составлении расчета применяется специальный коэффициент Ки. Это индекс, определяющий число полных месяцев владения имуществом. Если сделка с недвижимостью прошла в начале месяца (до 15 числа), то этот период учитывается полностью. Если права собственности переоформлены после 15 числа, этот период исключается из расчета.

Как и куда сдавать

Расчет сдается в территориальное отделение Федеральной налоговой инспекции. Налогоплательщики предоставляют отчетные данные в ИФНС по месту регистрации. Отдельные подразделения направляют бланк в инспекцию по адресу учета структуры. Если объект находится в нескольких регионах (зарегистрирован в различных муниципальных образованиях), то отчитываются в ИФНС по каждой территории регистрации имущественных активов.

Формат сдачи определяется численностью сотрудников налогоплательщика. Если численность персонала превышает 100 человек, то расчет по налогу на имущество направляется в электронном виде по телекоммуникационным каналам связи. Если предприятие малочисленное, то отчетность подают на бумажном носителе.

Форма кнд 1151111 за 4 квартал 2021 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила форму расчета по страховым взносам (приказ ФНС от 15.10.2020 № ЕД-7-11/[email protected]) .

Эта форма в соответствии с приказом должна использоваться при сдаче расчета за 4 квартал 2021 года.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 4 квартал 2021 года. Новый бланк скачать бесплатно в Excel можно здесь, а в формате PDF здесь .

Сроки сдачи РСВ в 2021 году

В связи с коронавирусом изменились сроки сдачи отчетности в 2020 году.

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Последний срок сдачи расчета за расчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, полугодие, 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за 4 квартал (за год) 2021 года — 01 февраля 2021 года (первый рабочий день после установленного срока, выпадающего на выходные или праздничные дни).

Если среднесписочная численность работников превышает 10 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 10 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Как правильно заполнить

Правила заполнения отчетных форм едины для всех налоговых регистров. Вот краткая инструкция по заполнению формы 1152028 по авансовому платежу:

- Все бланки заполняются только положенным цветом — черным печатным шрифтом или черными, синими или фиолетовыми чернилами от руки.

- Нумерация страниц сквозная.

- Первоначальные регистры нумеруется кодом «0—». Корректирующие бланки подаются с номерами корректировок по порядку «1—», «2—» и так далее.

- Исправления при помощи корректора не допускаются.

- Скрепление бумаги, повреждающее целостность отчета, запрещено.

- Двухсторонняя печать не применяется.

- Все расчеты округляются. Если исчисленное значение после запятой меньше 50 копеек, то оно не учитывается. Показатели в 50 копеек и больше округляются до целого знака — рубля.

Представим заполнение основных разделов в виде таблицы.

| Номер раздела | Название раздела | Порядок заполнения |

| — | Титульный лист | Вносятся все регистрационные данные налогоплательщика. ИНН и КПП (они будут дублироваться на каждой странице отчета), полное или краткое наименование (как в ЕГРЮЛ или ЕГРИП), телефон для связи, ответственное лицо. На титульной странице приводятся и реквизиты самого отчета — период и год сдачи, номер корректировки, код ИФНС и кодировка места учета. Здесь же отображается информация о реорганизации налогоплательщика. |

| 1 | Сумма авансового платежа, подлежащая уплате в бюджет | В этом разделе плательщик налога на имущество аккумулирует все отчетные данные. Указывается ОКТМО и КБК, по которым и определяется направление движения взноса, и суммарное значение самой авансовой выплаты за период. Если налогоплательщик ведет взаиморасчет с различными региональными бюджетами, то группа ОКТМО – КБК – сумма аванса заполняется для каждого субъектного платежа. |

| 2 | Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению недвижимого имущества | В этом разделе приводятся сведения для расчета аванса (среднегодовая стоимость по состоянию на 1 число каждого последующего месяца), суммируется средняя стоимость имущества за период, указывается налоговая ставка и рассчитывается аванс за отчетный квартал. В этом разделе приводятся кодировка, величина и стоимость льготы. |

| 2.1 | Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости | В этом блоке подробно описывается информация об облагаемом налогом имуществе. Здесь же указывается код ОКОФ и остаточная стоимость имущественных активов на конец квартала. |

| 3 | Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость | В третьем разделе ведется расчет аванса по кадастровой стоимости. Определяется код вида имущества и сведений, ОКТМО, кадастровые реквизиты. Затем идет прямой расчет аванса по оценочной стоимости (величина оценки умножается на ставку налога). В результате рассчитанный аванс по кадастровой (стр. 090 раздела 3) и среднегодовой стоимости (стр. 180 раздела 2) суммируется и вносится в строку 030 первого раздела. |

Форма КНД 1152028 «Налоговый расчет по авансовому платежу по налогу на имущество организаций»

Общие требования к порядку заполнения Расчета

Расчет составляется за отчетный период — первый квартал, полугодие (второй квартал), девять месяцев (третий квартал) календарного года в соответствии со статьей 379 Кодекса.

Все значения стоимостных показателей Расчета указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Страницы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «001»; для десятой страницы, соответственно, «010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Расчета на бумажном носителе и скрепление листов Расчета, приводящее к порче бумажного носителя.

При заполнении полей Расчета должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей Расчета осуществляется заглавными печатными символами.

Каждому показателю Расчета в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» (точка).

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей Расчета значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Расчета с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356—» в первом поле, знак «.» или «/» между полями и «234——-» во втором поле.

Правильная простая дробь «1234356/234» должна заполняться по формату: 10 знакомест — для целой части и 10 знакомест — для дробной части, в декларации записывается следующим образом: «1234356—/234——-«. При представлении Расчета, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

При заполнении показателя «Код по ОККод по ОК12445698—«.

Расчет может быть представлен налогоплательщиком в налоговый орган лично или через его представителя, направлен в виде почтового отправления с описью вложения или передан в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Расчет представляется плательщиком в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи».

При заполнении разделов Расчета в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее — ИНН) и КПП организации в соответствии с пунктом 3.2 настоящего Порядка.

При представлении в налоговый орган по месту учета организацией-правопреемником уточненных Расчетов за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле «по месту нахождения (учета) (код)» указывается код «215» или «216» или 281, а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

В Разделе 1 и 2 Расчета указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (недвижимое имущество).

Порядок заполнения Титульного листа Расчета

Титульный лист Расчета заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

При заполнении Титульного листа Расчета необходимо указать:

Для организаций ИНН и КПП, который присвоен организации тем налоговым органом, в который представляется Расчет.

В поле «ИНН» для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, — в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле «КПП» для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле «КПП» для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле «КПП» для иностранной организации, представляющей Расчет по месту нахождения объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по месту нахождения недвижимого имущества.

Для организаций — крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП — «01»).

Номер корректировки.

При представлении в налоговый орган первичного Расчета в поле «Номер корректировки» проставляется «0—«, при представлении уточненного Расчета указывается номер корректировки (например, «1—«, «2—» и так далее).

Уточненный Расчет представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете суммы авансового платежа по налогу не учитываются результаты налоговых проверок, проведенных налоговым органом за тот отчетный период, по которому производится перерасчет суммы авансового платежа по налогу.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения);

В поле «Отчетный период (код)» указывается код отчетного периода, за который представлен Расчет, в соответствии с приложением N 1 к настоящему Порядку.

В поле «Отчетный год» указывается текущий налоговый период (год);

Код налогового органа, в который представляется Расчет, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления Расчета в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к настоящему Порядку.

Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации (при наличии в наименовании латинской транскрипции таковая указывается);

В поле «Форма реорганизации (код)» указывается код в соответствии с приложением N 2 к настоящему Порядку.

ИНН/КПП реорганизованной организации (обособленного подразделения) в соответствии с пунктом 2.8 настоящего Порядка.

Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, «84950000000».

Количество страниц, на которых составлен Расчет.

Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Расчета представителем налогоплательщика), приложенных к Расчету.

В разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывается:

В случае подтверждения достоверности и полноты сведений в Расчете руководителем организации-налогоплательщика проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

При представлении Расчета налогоплательщиком в поле «фамилия, имя, отчество <*> полностью» указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

При представлении Расчета представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество <*> полностью» указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика и дата подписания;

При представлении Расчета представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество <*> полностью» указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица удостоверять достоверность и полноту сведений, указанных в Расчете.

В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество <*> полностью», юридического лица — представителя налогоплательщика и дата подписания;

Подпись руководителя организации либо его представителя и дата подписания проставляются в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» титульного листа и Раздела 1 Расчета. Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка;

По строке «Наименование и реквизиты документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика;

Раздел «Заполняется работником налогового органа» содержит сведения о представлении Расчета:

- 1) способ представления Расчета (указывается код согласно приложению N 4 к настоящему Порядку);

- 2) количество страниц Расчета;

- 3) количество листов подтверждающих документов или их копий, приложенных к Расчету;

- 4) дата представления Расчета;

- 5) номер, за которым зарегистрирован Расчет;

- 6) фамилия и инициалы имени и отчества работника налогового органа, принявшего Расчет;

- 7) подпись работника налогового органа, принявшего Расчет.

Порядок заполнения Раздела 1 Расчета

Раздел 1 Расчета заполняется в отношении суммы авансового платежа по налогу, подлежащей уплате по месту нахождения организации (месту постановки постоянного представительства иностранной организации на учет в налоговом органе), месту нахождения недвижимого имущества, в соответствии с пунктом 1.6 настоящего Порядка.

В каждом блоке строк с кодами 010 — 030 указываются:

- 1) по строке с кодом 010 код по ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу, указанная по строке 030 данного блока;

- 2) по строке с кодом 020 код бюджетной классификации (далее — КБК), по которому подлежит зачислению сумма авансового платежа по налогу, указанная по строке с кодом 030 данного блока;

- 3) по строке с кодом 030 — сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту представления Расчета по соответствующим кодам по ОКТМО и КБК.

Значение строки с кодом 030 определяется путем суммирования разностей значений строк с кодами 180 и 200 всех Разделов 2 Расчета с соответствующими кодами по ОКТМО и разностей значений строк с кодами 090 и 110 всех Разделов 3 Расчета с соответствующими кодами по ОКТМО.

Сведения, указанные в Разделе 1 Расчета, подтверждаются по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка, и проставляется дата подписания.

Порядок заполнения Раздела 2 Расчета

Раздел 2 Расчета заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

Раздел 2 Расчета заполняется отдельно:

в отношении недвижимого имущества, облагаемого по разным налоговым ставкам;

в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ «О газоснабжении в Российской Федерации»;

в отношении каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества;

в отношении недвижимого имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон от 10.01.2006 N 16-ФЗ);

в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

в отношении объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия; объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия, при условии одновременного выполнения для таких объектов следующих требований:

- объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты принадлежат в течение всего налогового периода на праве собственности организациям, указанным в подпункте 1 пункта 5 статьи 342.4 Кодекса.

При заполнении Раздела 2 Расчета:

1) по строке с кодом 001 указывается код вида недвижимого имущества, в отношении которого заполняется Раздел 2 Расчета, в соответствии с приложением N 5 к настоящему Порядку;

2) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу;

3) значения строк с кодами 020 — 110 заполняются следующим образом:

при представлении Расчета за первый квартал заполняются строки с кодами 020 — 050;

при представлении Расчета за полугодие (второй квартал) заполняются строки с кодами 020 — 080;

при представлении Расчета за 9 месяцев заполняются строки с кодами 020 — 110.

При этом в соответствующих строках по графам 3 — 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на соответствующую дату:

по графе 3 указывается остаточная стоимость основных средств за отчетный период для целей налогообложения, в том числе:

по графе 4 указывается остаточная стоимость льготируемого недвижимого имущества;

В случае, если остаточная стоимость недвижимого имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным недвижимым имуществом, остаточная стоимость указанного недвижимого имущества указывается без учета таких затрат в соответствии с пунктом 3 статьи 375 Кодекса.

В графах 3 и 4 не указывается остаточная стоимость недвижимого имущества, указанного в абзацах первом — третьем пункта 24 статьи 381 Кодекса;

4) по строке с кодом 120 указывается средняя стоимость недвижимого имущества за отчетный период, исчисленная следующим образом:

при представлении Расчета за первый квартал как частное от деления на 4 суммы значений по графе 3 строк с кодами 020 — 050;

при представлении Расчета за полугодие как частное от деления на 7 суммы значений по графе 3 строк с кодами 020 — 080;

при представлении Расчета по авансовому платежу по налогу за 9 месяцев как частное от деления на 10 суммы значений по графе 3 строк с кодами 020 — 110;

5) по строке с кодом 130 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с приложением N 6 к настоящему Порядку.

По налоговым льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (далее — код налоговой льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее — код налоговой льготы 2012500), строка с кодом 130 не заполняется.

Вторая часть показателя по строке с кодом 130 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет). Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая налоговая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации, то по строке с кодом 130 указывается:

В случае заполнения Раздела 2 Расчета с кодом 05 по строке «Код вида имущества (код строки 001)» организацией, исключенной из единого реестра резидентов Особой экономической зоны в Калининградской области до получения свидетельства о выполнении условий инвестиционной декларации, по строке с кодом 130 проставляется прочерк;

6) по строке с кодом 140 указывается средняя стоимость не облагаемого налогом недвижимого имущества за отчетный период, исчисленная следующим образом:

- при представлении Расчета за первый квартал как частное от деления на 4 суммы значений по графе 4 строк с кодами 020 — 050;

- при представлении Расчета за полугодие как частное от деления на 7 суммы значений по графе 4 строк с кодами 020 — 080;

- при представлении Расчета за 9 месяцев как частное от деления на 10 суммы значений по графе 4 строк с кодами 020 — 110;

7) строка с кодом 150 заполняется только в Разделах 2 Расчета с кодом 02 по строке «Код вида имущества (код строки 001)».

По строке с кодом 150 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации;

по строке с кодом 160, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде снижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

по строке с кодом 160, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде снижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота в виде понижения ставки, по строке с кодом 160 ставится прочерк;

9) по строке с кодом 170 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения налоговой ставки, по строке с кодом 170 отражается налоговая ставка с учетом предоставляемой налоговой льготы (сниженная ставка налога).

В случае заполнения Раздела 2 Расчета с кодом 05 по строке «Код вида имущества (код строки 001)»:

при отражении по строке с кодом 130 кода налоговой льготы 2010401 (налоговая ставка по налогу в размере 0 процентов в течение первых шести календарных лет, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ) в строке с кодом 170 указывается налоговая ставка в размере 0 процентов;

при отражении по строке с кодом 130 кода налоговой льготы 2010402 (налоговая ставка по налогу в размере величины, установленной законом Калининградской области и уменьшенной на пятьдесят процентов в период с седьмого по двенадцатый календарный год включительно со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ) в строке с кодом 170 указывается налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50 процентов;

10) в случае заполнения Раздела 2 Расчета с кодом 09 по строке «Код вида имущества (код строки 001)» в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, соответствующих требованиям, установленным Правительством Российской Федерации, впервые принятых на учет в качестве объектов основных средств начиная с 1 января 2021 года, по строке с кодом 175 указывается значение коэффициента Кжд, значение которого определяется в соответствии с пунктом 2 статьи 385.3 Кодекса; 11) по строке с кодом 180 отражается сумма авансового платежа по налогу за отчетный период, исчисленная как:

- одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 170, деленного на 100, — при заполнении Раздела 2 Расчета с кодами 01, 03, 05, 08, 10 по строке «Код вида имущества (код строки 001)»;

- одна четвертая произведения разности значений строк с кодами 120 и 140 и значений строк с кодами 170 и 175, деленного на 100, — при заполнении Раздела 2 Расчета с кодом 09 по строке «Код вида имущества (код строки 001)»;

- одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 150 и на значение строки с кодом 170, деленного на 100, — при заполнении Раздела 2 Расчета с кодом 02 по строке «Код вида имущества (код строки 001)»;

12) строки с кодами 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 190 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В строке с кодом 200 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа по налогу, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 200 должно быть подсчитано следующим образом: 1/4 значения строки с кодом 180 x (100 — 80) : 100;

Порядок заполнения Раздела 2.1 Расчета

Раздел 2.1 Расчета заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма авансового платежа по налогу в отношении которых исчисляется в Разделе 2 Расчета.

В каждом блоке строк с кодами 010 — 050 Раздела 2.1 Декларации указываются:

1) по строке с кодом 010 указывается код номера объекта, в отношении которого заполняется Раздел 2.1 Расчета. При этом:

- в случае наличия у объекта недвижимого имущества кадастрового номера, указанного в Едином государственном реестре недвижимости (далее — ЕГРН), по строке с кодом 010 указывается код «1»;

- в случае отсутствия у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН, и наличия у объекта недвижимого имущества условного номера, указанного в ЕГРН, по строке с кодом 010 указывается код «2»;

- в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, указанных в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории Российской Федерации с указанием муниципального образования, по строке с кодом 010 указывается код «3»;

- в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, указанных в ЕГРН, и наличия инвентарного номера при отсутствии присвоенного этому объекту адреса на территории Российской Федерации с указанием муниципального образования, по строке с кодом 010 указывается код «4»;

по строке с кодом 020 указывается:

- кадастровый номер, указанный в ЕГРН, — в случае указания в строке с кодом 010 кода «1»,

- условный номер, указанный в ЕГРН, — в случае указания в строке с кодом 010 кода «2»,

- инвентарный номер — в случае указания в строке с кодом 010 кода «3» или кода «4»;

2) по строке с кодом 030 указывается адрес объекта недвижимого имущества, расположенного на территории Российской Федерации, в случае, если адрес включает указание муниципального образования. Строка с кодом 030 заполняется только в случае заполнения в строке с кодом 010 кода «3».

В случае заполнения строки с кодом 030 указывается:

- код субъекта Российской Федерации в соответствии с приложением N 7 к настоящему Порядку;

- Зарегистрируйтесь, чтобы создать отзыв.