Учимся делать монтаж ОС из комплектующих (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Основные средства

2016-12-08T12:38:12+00:00

| Статья устарела и требует переработки? |

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

Общая схема бухгалтерских проводок будет такой:

| Дт 07 Кт 60 поступило оборудование Дт 08 Кт 07 оборудование передано в монтаж Дт 08 Кт 60 нам оказаны услуги по монтажу Дт 01 Кт 08 ОС введено в эксплуатацию |

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали!

Учет поступления основных средств в организацию

Цель лекции:

ознакомиться с особенностями организации учета поступления основных средств в 1С:Бухгалтерии

1.1. Основные положения

Учет ОС в 1С:Бухгалтерии 2.0. построен на основе ПБУ 6/01 «Учет основных средств» и сопутствующих нормативных документов.

Жизненный цикл объекта основных средств в организации выглядит следующим образом:

- Учет приобретения или создания основного средства. На данном этапе важен учет вложений в основное средство, расчет его первоначальной стоимости.

- Принятие объекта ОС к учету. Когда первоначальная стоимость объекта ОС сформирована, он подготовлен к работе, его принимают к учету для последующего использования.

- Учет амортизации объектов ОС. На объект ОС начисляют амортизацию, распределяя их первоначальную стоимость по периодам полезного использования в соответствии с выбранным способом амортизации.

- Учет перемещения объектов ОС. Объекты ОС могут перемещаться из одних подразделений организации в другие — эти перемещения следует правильно отражать в учете.

- Учет модернизации объектов ОС. При модернизации свойства ОС улучшаются, они приобретают новые возможности.

- Переоценка объектов ОС. Объекты ОС — это объекты, которые обычно используют в течение нескольких лет. В процессе эксплуатации объекта может оказаться, что его стоимость меняется — при капитальном ремонте, достройке или дооборудовании, в ходе переоценки с целью приведения информации о стоимости объектов ОС к современному состоянию. В ходе переоценок меняется стоимость объектов, это так же нуждается в отражении в учете.

- Инвентаризация объектов ОС. Инвентаризация — это сверка фактического наличия и состояния объектов ОС с данными бухгалтерского учета. Объекты ОС, как и другие ценности, периодически нуждаются в инвентаризации.

- Выбытие объектов ОС. Жизненный цикл основных средств в организации заканчивается их выбытием. Выбытие основных средств происходит по разным причинам. Это может быть моральное и физическое устаревание, продажа основного средства другой организации, передача в качестве вклада в уставный капитал. Выбытие объектов ОС так же требует отражения в учете.

Как видите, учет основных средств весьма многогранен. Начнем его описание с раскрытия особенностей учета вложений в основные средства, формирования их первоначальной стоимости.

1.2. Учет приобретения или создания ОС

Для учета вложений во внеоборотные активы, то есть — для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 «Вложения во внеоборотные активы», рис. 1.1.

Рис. 1.1.

Счет 08 «Вложения во внеоборотные активы»

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 — в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 «Оборудование к установке». На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

1.3. Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом ( таблица 1.1):

Таблица 1.1. Приобретение ОС, не требующего монтажа

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

| 1 | Поступление ОС от поставщика | 08 | 60 | Товарная накладная, Акт о приеме оборудования, Приходный ордер, Приходная накладная |

| 2 | Отражение входящего НДС | 19 | 60 | Счет-фактура, бухгалтерская справка |

| 3 | Принятие к вычету входящего НДС | 68 | 19 | Счет-фактура, бухгалтерская справка |

| 4 | Включение НДС в стоимость объекта (в особых случаях) | 08 | 19 | Книга покупок, бухгалтерская справка |

| 5 | Оплата задолженности поставщику | 60 | 51, 50 | Выписка банка, платежные документы, РКО |

| 6 | Принятие к учету объекта ОС по первоначальной стоимости | 01 | 08 | Акт приемки-передачи ОС, Инвентарная карточка ОС |

При приобретении ОС, требующего монтажа, схема учета усложняется, таблица 1.2.

Таблица 1.2. Приобретение ОС, требующего монтажа

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

| 1 | Поступление ОС от поставщика | 07 | 60 | Товарная накладная, Акт о приеме оборудования, Приходный ордер, Приходная накладная |

| 2 | Отражение входящего НДС | 19 | 60 | Счет-фактура, бухгалтерская справка |

| 3 | Принятие к вычету входящего НДС | 68 | 19 | Счет-фактура, бухгалтерская справка |

| 4 | Включение НДС в стоимость объекта (в особых случаях) | 07 | 19 | Книга покупок, бухгалтерская справка |

| 5 | Оплата задолженности поставщику | 60 | 51, 50 | Выписка банка, платежные документы, РКО |

| 6 | Передача объекта ОС в монтаж | 08 | 07 | Акт о приемке-передаче оборудования в монтаж |

| 7 | Принятие к учету монтажных работ, произведенных сторонней организацией | 08 | 60 | Договор, Акт приемки-передачи услуг |

| 8 | Отражение входящего НДС по монтажным работам | 19 | 60 | Счет-фактура, бухгалтерская справка |

| 9 | Принятие к вычету входящего НДС по монтажным работам | 68 | 19 | Счет-фактура, бухгалтерская справка |

| 10 | Включение НДС в стоимость объекта (в особых случаях) | 08 | 19 | Книга покупок, бухгалтерская справка |

| 11 | Списание материалов, требующихся для монтажа | 08 | 10 | Требование-накладная, лимитно-заборная карта, карточка учета материалов |

| 12 | Начисление заработной платы работникам организации, участвующим в монтаже | 08 | 70 | Табель учета рабочего времени, Расчетная ведомость |

| 13 | Налоги (взносы) с ФОТ работников, участвующих в монтаже | 08 | 69 | Бухгалтерская справка |

| 14 | Принятие к учету объекта ОС по первоначальной стоимости | 01 | 08 | Акт приемки-передачи ОС, Инвентарная карточка ОС |

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету, таблица 1.3.

Таблица 1.3. Строительство объекта ОС собственными силами

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

| 1 | Поступление от поставщика материалов, требующихся для постройки ОС | 10 | 60 | Товарная накладная, Акт о приеме оборудования, Приходный ордер, Приходная накладная |

| 2 | Отражение входящего НДС по материалам | 19 | 60 | Счет-фактура, бухгалтерская справка |

| 3 | Принятие к вычету входящего НДС | 68 | 19 | Счет-фактура, бухгалтерская справка |

| 4 | Оплата задолженности поставщику | 60 | 51, 50 | Выписка банка, платежные документы, РКО |

| 5 | Списание материалов, требующихся для строительно-монтажных работ | 08 | 10 | Требование-накладная, лимитно-заборная карта, карточка учета материалов |

| 6 | Начисление заработной платы работникам организации, участвующим в строительно-монтажных работах | 08 | 70 | Табель учета рабочего времени, Расчетная ведомость |

| 7 | Налоги (взносы) с ФОТ работников, участвующих в строительно-монтажных работах | 08 | 69 | Бухгалтерская справка |

| 8 | Начисление НДС на строительно-монтажные работы, произведенные собственными силами | 19 | 60 | Счет-фактура, Книга продаж, бухгалтерская справка |

| 9 | Принятие к вычету НДС по строительно-монтажным работам, выполненным собственными силами | 68 | 19 | Счет-фактура, Книга покупок, бухгалтерская справка |

| 10 | Принятие к учету объекта ОС по первоначальной стоимости | 01 | 08 | Акт приемки-передачи ОС, Инвентарная карточка ОС |

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Покупаем оборудование

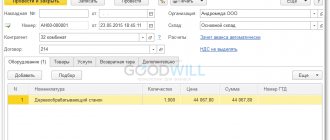

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ поступление оборудования:

На закладке «Оборудование» указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Проводим документ:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Списание материалов на строительство ОС

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Списание материалов на создание ОС оформите документом Требование-накладная в разделе Склад – Склад – Требования –накладные.

Обратите внимание при заполнении вкладки Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Узнать подробнее о списании материалов на создание ОС

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

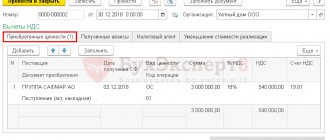

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новое поступление «Монтаж системы видеонаблюдения»:

Вот её карточка:

И подставляем её в табличную часть:

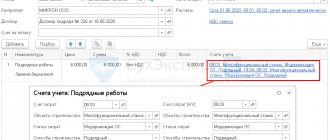

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Проведём документ:

Отлично затраты отнесены верно.

Документальное оформление транспортных затрат при покупке ОС

При подсчете прибыли все издержки должны быть экономически оправданы и подтверждены корректно составленной первичкой. Факт доставки объекта ОС подтверждается товаросопроводительными документами, к которым относятся товарная накладная по форме ТОРГ-12, товарно-транспортная накладная формы 1-Т (ТТН) и/или транспортная накладная (ТН). На практике возникают различные ситуации: объект ОС доставляется продавцом, самим покупателем или посреднической компанией-перевозчиком. Рассмотрим состав необходимых документов в каждом конкретном случае.

- Доставку осуществляет продавец.

В этом случае составляются накладные ТОРГ-12 и ТТН (или ТН) с отражением сведений о продавце, покупателе, грузоотправителе, грузополучателе, машине, водителе, грузе и др.

Но если в договоре купли-продажи стоимость доставки не выделена отдельной строкой, то путевого листа и ТОРГ-12 будет вполне достаточно.

- Доставку осуществляет транспортная компания.

В этом случае подтверждающими факт доставки документами также являются ТОРГ-12, ТТН или ТН.

Требуется ли для подтверждения транспортных расходов в налоговом учете транспортная накладная, если покупатель для доставки груза заключил договор с экспедитором? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Компания-покупатель забирает объект ОС собственным транспортом.

При таком варианте перевозки достаточно наличия товарной накладной ТОРГ-12. А факт доставки подтверждается путевым листом.

Перемещение ОС в 1С

Перемещение основного средства очень похоже на перемещение товаров, только товар перемещается между складами, а основное средство между подразделениями (ведь мы его уже приняли к учету).

При оформлении документа вопросы могут вызвать только реквизиты «Начисление амортизации» и «Способ отражения расходов по амортизации».

Эти реквизиты следует указывать в случае, если после перемещения нужно начислить амортизацию. Мы оставим их пустыми, а амортизацию начислим в конце месяца:

Как принять на учет и ввести в эксплуатацию ОС

Покажем, как заполнен документ, в результате проведения документа оборудование переходит со счета 08.04 на счет 01.01.

Вкладка внеоборотный актив:

Вкладка ОС:

Амортизация в проводках будет начисляться на счет 02.01:

Условия использования формы ОС-15

Образец акта о передачи оборудования в монтаж В форме ОС-15 содержатся поля где указываются основные сведения обо всех компаниях, которые имеют отношение к оборудованию. Это могут быть: производитель, поставщик, транспортная компания, заказчик, монтажная компания.

Акт имеет две стороны.

- На лицевую сначала вписывается название компании-заказчика с указанием кода ОКПО, а также структурного подразделения, которое приняло оборудование к монтажу.

- Затем указывается основание для формирования данного документа (здесь дается ссылка на договор с внесением его номера и даты составления).

- Ниже пишется номер самого акта и дата его написания. Слева указывается код аналитического учета и даты: сдачи объекта в монтаж и сдачи в эксплуатацию (как должно быть по договору и как получилось фактически).

- Далее указывается место составления акта (не просто населенный пункт как в большинстве документов, а полный адрес предприятия), затем вносятся названия изготовителя, поставщика и монтажной организации (напротив всех этих строк в таблице слева нужно поставить их коды ОКПО).

- После этого указывается структурное отделение (цех, участок), которое приняло объект к монтажу.

Таким образом, в состав внереализационных доходов необходимо включить рыночную стоимость старых деталей (п. п. 5, 6 статьи 274 НК), полученных при ремонте, а при их передаче в эксплуатацию или реализации учесть как материальные расходы в размере суммы налога на прибыль, уплаченной с этого дохода.

- Документы, которые необходимо заполнить

В числе прочего здесь указываются

- все организации, имеющие отношение к пришедшему оборудованию: производитель, поставщик, транспортировщик, покупатель, заказчик, монтажное предприятие и пр.,

- их реквизиты,

- сведения о самом оборудовании,

- информация об ответственных лицах,

- в качестве основания в акт вписывается ссылка на подрядный договор.

Правила выполнения монтажных работ

Прежде чем приступить к монтажу, определяют схему обмена сигналами, между руководителем монтажа и машинистом грузоподъемного средства. Сигнал «Стоп» может подать любое лицо, зафиксировавшее явную опасность. Остальные сигналы подает один человек — бригадир, такелажник, звеньевой, в обстоятельствах особо ответственных — исключительно руководитель работ.

Монтируемые узлы подают к месту монтажа в близком к проектному положении. Строповку выполняют в местах, предусмотренных рабочими чертежами.

До подъема с элементов конструкций удаляют грязь, наледь. Узлы оборудования без монтажных петель, маркировок, отверстий, меток для обеспечения правильной строповки поднимать запрещено.

Оставлять поднятые элементы на весу нельзя. Подъем осуществляют в два этапа: первый — на высоту 0,2-0,3 м, второй — после контроля надежности закрепления. Расстояние между перемещаемым оборудованием и выступающими элементами установленных конструкций — минимум 1 м по горизонтали, 0,5 м по вертикали.

Оборудование, занявшее проектное положение, закрепляют так, чтобы обеспечить устойчивость. После этого выполняют расстроповку.

Производство монтажных работ на высоте запрещено в открытых зонах:

- при скорости ветра от 15 м/с;

- во время грозы;

- при тумане, гололеде;

- когда отсутствует видимость в границах фронта работ.

Если конструкции наделены большой парусностью, монтаж прекращают при ветре скоростью от 10 м/с.

При монтаже оборудования вблизи электрических проводов, необходимо снимать напряжение или защищать проводку диэлектрическими коробами. Когда снять напряжение невозможно, работы выполняют по утвержденному нарду-допуску.