Налоговые декларации заполняются и подаются в налоговые органы с разными целями: для того чтобы отчитаться по уплаченным налоговым сборам, для получения налоговых вычетов и др. Однако зачастую людям приходится прибегать к помощи специалистов, которые знают, как правильно заполнить налоговую декларацию без ошибок. Особенно часто этого касается многостраничной декларации по форме 3-НДФЛ. Впрочем, ее можно попробовать оформить самостоятельно, если вникнуть в детали.

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить — 0. «Нулевой вариант» — это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета — листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Пошаговая инструкция, как правильно заполнить форму 3-НДФЛ

Страница №1 декларации 3-НДФЛ

Титульный лист

Эта страница посвящена исключительно личным данным физического лица, от чьего имени заполняется декларация. Необходимо указать ФИО, подтвердить достоверность и полноту предоставляемых данных, а также заверить все личной подписью.

В частности, если рассматривать страницу сверху вниз, то мы увидим следующие поля для заполнения:

- ИНН. Эту информацию нужно будет дублировать на каждой странице декларации, поэтому внимательно перепишите данные из своего свидетельства о постановке на налоговый учет. В случае его утери уточнить ИНН можно на сайте ФНС по ссылке https://service.nalog.ru/static/personal-data.html?svc=inn&from=%2Finn.do . Либо откройте сайт «Налог ру» https://www.nalog.ru и найдите в списке сервисов «Сведения об ИНН физического лица».

- Номер корректировки. Данное поле указывает на то, сколько раз вами подавалась данная декларация за отчетный период (то есть за год). Если вы подаете декларацию 3-НДФЛ первый раз, то нужно поставить «0», если второй — «1», третий — «2» и так далее.

- Налоговый период (код). Это поле может быть заполнено по умолчанию. Если это не так, просто впишите число «34». Данная цифра означает, что декларация подается за год (именно этот шифр присвоен годовым отчетностям).

- Налоговый период (без примечания «код»). В данном поле указывается год, за который подается отчетность. Например, если вы подаете декларацию до 30 апреля 2021 года, то в этом поле пишем «2019».

- Налоговый орган. В данном поле указывает номер того отделения налоговой инспекции, в которое декларация 3-НДФЛ будет отправлена. Проверить код ИФНС опять-таки можно на официальном сайте ФНС. Для этого перейдите по ссылке https://service.nalog.ru/addrno.do, укажите, кем вы являетесь (физическим или юридическим лицом), выберите адрес отделения или воспользуйтесь справочником кодов ИФНС.

- Код страны. В данном случае речь идет про ту страну, гражданином которого вы являетесь. Для граждан РФ этот код — «643», для граждан Беларуси — «112», для граждан Украины — «804». Гражданам других государств необходимо воспользоваться «Общероссийским классификатором стран мира». Для этого просто перейдите по ссылке https://classifikators.ru/oksm .

- Код категории налогоплательщика. В данном поле указывается специальный шифр, который присваивается категории деятельности разных физлиц.

| Индивидуальные предприниматели | 720 |

| Нотариусы | 730 |

| Адвокаты | 740 |

| Арбитражные управляющие | 750 |

| Физические лица | 760 |

| Главы крестьянского (фермерского) хозяйства | 770 |

- Личные данные налогоплательщика: фамилия, имя, отчество, дата рождения, место рождения. Перепишите данные из своего гражданского паспорта.

При отсутствии отчества просто поставьте в этой графе прочерк.

- Сведения о документе, удостоверяющем личность.

В первую очередь, нужно указать код вида документа: напишите «21», если это паспорт гражданина РФ или «10», если это паспорт иностранного гражданина. Для других документов существует следующая классификация:

| Свидетельство о рождении | 03 |

| Военный билет | 07 |

| Временное удостоверение (которое было выдано взамен военного билета) | 08 |

| Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу | 11 |

| Вид на жительство в Российской Федерации | 12 |

| Удостоверение беженца | 13 |

| Временное удостоверение личности гражданина РФ | 14 |

| Разрешение на временное проживание в РФ | 15 |

| Свидетельство о предоставлении временного убежища на территории РФ | 19 |

| Заграничный паспорт гражданина РФ | 22 |

| Свидетельство о рождении, выданное иностранным государством | 23 |

| Удостоверение личности военнослужащего РФ | 24 |

| Военный билет офицера запаса | 27 |

Если вашего документа, удостоверяющего личность, нет в данном списке, напишите двухзначное число «91».

После этого нужно внимательно переписать данные из этого документа: серию и номер, кем выдан документ, дату выдачи.

- Статус налогоплательщика. Если вы являетесь налоговым резидентом РФ, поставьте цифру «1», если нет — цифру «2».

- Контактный номер телефона. Вы можете указать или свой мобильный, или стационарный номер телефона.

- Декларация составлена на «__» страницах с приложением подтверждающих документов или их копий «__» на листах. Точное количество страниц рекомендуется указать в самом конце, когда налоговая декларация будет полностью заполнена.

На последнем шаге заполнения первой страницы декларации, нужно подтвердить достоверность и полноту указанных сведений. Это можете сделать вы сами (в этом случае поставьте цифру «1», а ниже — свою подпись и дату) или ваш представитель (в этом случае представитель должен поставить цифру «2», указать свое ФИО, а также написать, какой документ (-ы) подтверждает его полномочия, и приложить его копию к декларации.

Оставшийся подраздел «Сведения о представлении декларации» заполнять не нужно! Его заполняет работник налогового органа!

Приложение 1 декларации 3-НДФЛ

Доходы от источников в Российской Федерации

Вообще, по хронологии расположения страниц после титульной идут Раздел №1 и Раздел №2, но при заполнении на этом этапе их нужно пропустить (они заполняются в самом конце). Приложение 1 предназначено для указания сведений о доходах, облагаемых налогом, КРОМЕ доходов от предпринимательской деятельности. Это может быть:

- заработная плата наемного работника;

- доход от продажи недвижимости;

- доход от аренды недвижимости и др.

Иными словами, на данном листе указываются те доходы, которые вы должны подтвердить по закону, либо если вы хотите получить с этих доходов вычет.

Для заполнения листа А продублируйте ИНН, фамилию и инициалы налогоплательщика, укажите номер страницы, а затем заполните необходимые поля:

- Налоговая ставка (010). Укажите размер налоговой ставки, которую вам необходимо уплатить (на конец 2019 года она может варьироваться от 9% до 35%). Если вы не знаете ее размер, перейдите по ссылке https://www.nalog.ru/rn77/taxation/taxes/ndfl/ и долистайте статью до раздела «Порядок расчета налога». Там вы найдете актуальные налоговые ставки в зависимости от источника дохода и категории налогоплательщика.

- Код вида дохода (020). Сверьтесь с таблицей и укажите соответствующий вашему источнику дохода шифр.

| Доход от продажи недвижимости* | 01 |

| Доход от продажи иного имущества | 02 |

| Доход от операций с ценными бумагами | 03 |

| Доход от сдачи имущества в аренду | 04 |

| Доход, полученный в дар от третьих лиц (кроме близких родственников) | 05 |

| Доход, полученный по трудовому договору с удержанием НДФЛ | 06 |

| Доход, полученный по трудовому договору без удержания НДФЛ | 07 |

| Доход в виде дивидендов, полученных от долевого участия | 08 |

| *В случае продажи недвижимости исходя из кадастровой стоимости | 09 |

| Прочие источники дохода | 10 |

- ИНН источника выплаты дохода (030). Здесь нужно указать идентификационный номер налогоплательщика, от которого вы получили доход.

- КПП (код причины постановки на учет) (040). Здесь нужно указать цифровой код, присвоенный организации (юридическому лицу), от которого вы получили доход. Для физлиц и ИП этот код не нужен, и данную графу можно пропустить.

- Код по ОКТМО (050). Код источника выплат в соответствии с Общероссийским классификатором территорий муниципальных образований можно посмотреть на сайте ФНС, воспользовавшись специальным сервисом — https://fias.nalog.ru/ExtendedSearchPage.aspx.

- Наименование источника выплаты дохода (060). Здесь указывается полное ФИО физического лица, официальное название ИП или юридического лица, от которого вами был получен доход.

- Сумма дохода (руб. коп.) (070). Укажите точную сумму дохода, вплоть до копеек (копейки пишутся после точки).

- Сумма облагаемого дохода (руб. коп.) (080). В данном поле указывается доход с учетом оформленных вычетов.

- Сумма налога исчисленная (руб.) (090). Для того чтобы рассчитать ее умножьте сумму, указанную в поле «080» на налоговую ставку.

- Сумма налога удержанная (руб.) (100). Как правило, эта сумма соответствует «080».

При наличии нескольких источников дохода аналогичная информация о втором и третьем источнике указывается в полях ниже.

В самом низу приложения 1 декларации 3-НФДЛ нужно поставить свою подпись и дату.

Приложение 2 декларации 3-НДФЛ

Доходы от источников за пределами Российской Федерации

Данное приложение заполняется в том случае, если вы получаете доходы из-за границы. Если это не так, то можете сразу переходить к заполнению следующей страницы.

Приложение 2 заполняется следующим образом: прежде всего, дублируется ИНН, фамилия и инициалы налогоплательщика, указывается номер страницы и код налоговой ставки (001). После этого можно переходить к заполнению полей:

- Код страны по классификатору ОКСМ (числовой) (010). Это 3-значное число, которое присваивается к разным государствам мира. Посмотреть точный шифр страны, из которой вам поступает доход, можно на сайте ОКСМ по ссылке https://classifikators.ru/oksm.

- Наименование источника выплаты дохода (020). Это может быть ФИО физлица или ИП, название организации. При заполнении данного поля допускается использование латинских букв.

- Код валюты (030). Указывается в числовом виде. Для американских долларов — «840», для евро — «978», для фунтов стерлингов — «826», для украинских гривен — «980», для белорусских рублей — «933». Другие числовые коды можно посмотреть на сайте https://classifikators.ru/okv.

- Код вида дохода (031). Если это прибыль от контролируемой иностранной компании, напишите цифру «1». Если нет, то цифру «2».

- Номер контролируемой иностранной компании (032). Если этого номера нет, то данное поле можно пропустить.

- Дата получения дохода (040). Заполняется цифрами в следующей последовательности — день, месяц, год.

- Курс иностранной валюты, установленный Банком России (050). Необходимо указать официальный курс по данным ЦБ РФ на дату ПОЛУЧЕНИЯ дохода.

- Сумма дохода, полученная в иностранной валюте (060).

- Сумма дохода, полученная в иностранной валюте в пересчете на рубли (070).

- Сумма дохода в виде стоимости имущества (имущественных прав), полученного при ликвидации иностранной организации, освобождаемая от налогообложения (071).

- Сумма дохода в виде дивидендов, полученных от контролируемой иностранной компании, освобождаемая от налогообложения (072).

Пункты 071 и 072 можно пропустить, если таковых доходов не имеется!

- Применяемый порядок определения прибыли (убытка) контролируемой иностранной компании (073). Выбирается налогоплательщиком: поставьте «1», если хотите, чтобы прибыль (убыток) считался по данным финансовой отчетности контролируемой иностранной , если хотите, чтобы расчет производился по правилам, установленным для российских организаций.

- Дата уплаты налога (080).

- Курс иностранной валюты, установленный Банком России на дату уплаты налога (090).

- Сумма налога, уплаченная в иностранном государстве в иностранной валюте (100) и в пересчете на рубли (110).

- Исчисленная сумма налога (120). Просто умножьте сумму облагаемого налогом дохода на налоговую ставку.

- Расчетная сумма налога, подлежащая зачету (уменьшению) в РФ (130). Укажите сумму, уплаченную в качестве налога в другом государстве, чтобы при перерасчете налог, который нужно уплатить в ФНС РФ, был уменьшен на эту сумму.

Подтвердите достоверность предоставленных сведений своей подписью и укажите дату заполнения налоговой декларацию.

Приложение 3 декларации 3-НДФЛ

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики

Это приложение заполняется только в одном из нескольких случаев:

А) Вы являетесь индивидуальным предпринимателем (в поле 010 напишите «1»).

Б) Вы — нотариус (в поле 010 напишите «2»).

В) Вы — адвокат (в поле 010 напишите «3»).

Г) Вы — арбитражный управляющий (в поле 010 напишите «4»).

Д) Вы — глава крестьянского/фермерского хозяйства (в поле 010 напишите «5»).

Е) Вы занимаетесь любой другой частной практикой (в поле 010 напишите «6»).

Далее нужно указать код основного вида экономической деятельности (020), размер дохода за отчетный период (030) и расписать все свои расходы (040–044).

После этого заполняются следующие поля:

- Общая сумма доходов по всем видам деятельности, если их несколько (050).

- Сумма налогового вычета (060).

- Сумма фактически уплаченных авансовых платежей по налогам (070).

Пункт 080 заполняется только в том случае, если вы выступаете главой крестьянского/фермерского хозяйства. В этом поле указывается год регистрации хозяйства.

Пункты 090 и 100 заполняются только в том случае, если вы решили самостоятельно произвести корректировку налоговой базы и налога, а пункты 110–150 — только для расчета и оформления профессиональных налоговых вычетов.

Приложение 4 декларации 3-НДФЛ

Расчет суммы доходов, не подлежащей налогообложению

Уже привычным способом заполните шапку формы 3-НДФЛ, а затем переходите непосредственно к указанию данных в полях 010–120.

Ранее данный лист заполнялся в два столбца: в левом указывали суммы доходов, не подлежащие налогообложению, а в правом — эти же суммы, но с учетом ограничений на налогообложение. Обновленная версия формы 3-НДФЛ предусматривает только один столбец.

Пропускайте те поля, в которых указаны доходы, никак не относящиеся к вам!

- Единовременная выплата при рождении/усыновления ребенка (010). Ограничение — 50 000 руб. за каждого ребенка.

- Подарки от ИП и организаций (020). Ограничение — 4000 руб.

- Призы (в денежной и натуральной форме), полученные при участии в конкурсах и соревнованиях (030). Ограничение — 4000 руб.

- Регулярные выплаты работникам, вышедшим на пенсию по возрасту или инвалидности (040). Ограничение — 4000 руб.

- Возмещение средств, потраченных на медикаменты, назначенные лечащим врачом, от работодателя работнику, его супругу/супруге, детям, подопечным, а также бывшим работникам (050). Ограничение — 4000 руб.

- Доходы в виде стоимости выигрыша или приза, которые были получены при участии в конкурсе, играх и соревнованиях с целью рекламы товаров/услуг (060). Ограничение — 4000 руб.

- Материальная помощь инвалидам от общественных организаций (070). Ограничение — 4000 руб.

- Выигрыши, полученные участниками азартных игр или лотерей, не подлежащие налогообложению (080).

- Помощь и подарки (в денежной и натуральной форме) ветеранам и инвалидам ВОВ, вдовам военнослужащих и умерших инвалидов ВОВ, а также некоторым другим категориям лиц (090). Ограничение — 10 000 рублей.

- Суммы дополнительных страховых взносов на накопительную пенсию, которые были уплачены работодателем (100). Ограничение — 12 000 рублей.

- Иные доходы, не подлежащие налогообложению (110).

В конце фиксируется общая сумма доходов, не подлежащих налогообложению (120). Чтобы посчитать ее, необходимо сложить все значения, указанные в столбце выше.

Приложение 5 декларации 3-НДФЛ

Расчет стандартных, социальных и инвестиционных налоговых вычетов

В данном приложении листе нужно заполнить только те поля, по которым вам нужно получить вычет (одно или несколько в зависимости от ситуации), а затем просуммировать, если в этом есть необходимость. Предусматривает 5 разделов:

- В первом разделе указываются только данные для стандартных вычетов. Стандартный налоговый вычет будет начисляться до тех пор, пока размер доходов за отчетный период не превысит отметку в 350 000 рублей. В связи с этим сумму каждой выплаты для декларации нужно умножить на количество месяцев, в течение которых общая сумма доходов будет меньше 350 000 рублей.

- Во втором расписываются социальные вычеты, на которые не распространяются законодательные ограничения пункта 2 статьи 219 Налогового кодекса.

- В третьем нужно указать социальные вычеты, на которые распространяется законодательное ограничение. Что касается третьего раздела, то сумма расходов, на которые оформляются социальные вычеты по одной декларации, не должна превышать 120 000 рублей.

- В четвертом суммируются все стандартные и социальные вычеты, заявляемые по декларации.

- В пятом рассчитываются инвестиционные налоговые вычеты.

Приложение 6 декларации 3-НДФЛ

Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав

На данном приложении подробно расписываются все доходы налогоплательщика, а затем суммируются. Важно, чтобы размер вычета, в конечном счете, не превышал размер дохода.

Приложение 7 декларации 3-НДФЛ

Расчет имущественных налоговых вычетов по расходам на новое строительство или приобретение недвижимости

Данный лист заполнять необязательно — это нужно только тем, кто хочет получить налоговый вычет. Заполнить поля можно интуитивно, форма предусматривает различные подсказки для заполняющего. Есть только несколько спорных пунктов, которые могут вызвать сомнения:

- Код наименования объекта (010). В соответствии с типом вашей недвижимости указывается определенный шифр.

| Наименование объекта | Код |

| Жилой дом | 1 |

| Квартира | 2 |

| Комната | 3 |

| Доля недвижимости | 4 |

| Земельный участок, на котором будет проводиться строительство | 5 |

| Земельный участок, на котором расположен уже приобретенная недвижимости | 6 |

| Дом с земельным участком | 7 |

- Признак налогоплательщика (020). В зависимости от того, кем является налогоплательщик в данной ситуации, опять-таки присваивается определенный шифр

| Признак налогоплательщика | Код |

| Собственник недвижимости | 1 |

| Супруг/супруга собственника | 2 |

| Родитель несовершеннолетнего собственника | 3 |

| Плательщик и несовершеннолетний ребенок | 13 |

| Плательщик, супруг/супруга и несовершеннолетний ребенок | 23 |

- Номер объекта (031). При его отсутствии в поле 030 указывается цифра «4», а поле 031 остается незаполненным.

Приложение 8 декларации 3-НДФЛ

Расчет налогооблагаемого дохода от операций с ценными бумагами и с производными финансовыми инструментами

Заполнятся крайне редко. Суть всех полей подробно расписана непосредственно в бланке, что позволяет корректно заполнить их, не прибегая к помощи специалистов.

Раздел 2 декларации 3-НДФЛ

Расчет налоговой базы и суммы налога по доходам

После заполнения необходимых листов можно вернуться к разделу 2, чтобы рассчитать общую налоговую базу и размер всех налоговых вычетов. Сначала нужно заполнить шапку страницы, а затем поэтапно заполнить все нужные поля.

Раздел 1 декларации 3-НДФЛ

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/ возврату из бюджета

Данная страница заполняется последней, так как в ней, по сути, подводятся итоги всех произведенных расчетов. После заполнения шапки нужно последовательно вписать следующие данные:

- Код операции (010). Уплата — 1, возврат — 2, отсутствие уплаты или возврата — 3. Если справка 3-НДФЛ оформляется для получения вычета, поставьте цифру 2.

- Код бюджетной классификации (020). Как узнать КБК, мы рассмотрели в другой нашей статье.

- Код по ОКТМО (030). Определяется с помощью сервиса ФНС.

- Сумма налога, подлежащая уплате или доплате в бюджет (040).

- Сумма налога, подлежащая к возврату из бюджета (050).

Пункты 050 и 040 раздела 1 — это пункты 150 и 160 раздела 2. Просто перепишите их.

При оформлении вычета сумма налога к уплате или доплате НЕ указывается ни в разделе 1, ни в разделе 2!

Включение материнского капитала и бюджетных средств в расходы

Существенным нарушением считается включение в состав расходов суммы материнского капитала. Подобные ошибки допускают молодые люди в возрасте до 30 лет. Используя капитал при покупке квартиры (или при оплате процентов), они, не задумываясь, включают его в свои расходы, однако это неправильно. Материнский капитал не является личным доходом заявителя, а предоставляется ему государством. Человек не зарабатывает данные деньги и не получает их по наследству. Следовательно, эти средства нельзя считать доходом в прямом смысле этого слова, поэтому, включение материнского капитала в расходы для получения вычетов является грубым нарушением правил заполнения 3-НДФЛ.

Кстати расходы на обучение, оплаченные за счет материнского капитала также не учитываются при определении налогового вычета. Попытка учесть эти суммы в 3-НДФЛ для получения налоговых преференций также считается нарушением.

Точное такое же правило действует и в отношении других сумм, полученных из бюджетов РФ и её субъектов. Так, заявители не имеют права включать в расходы средства, полученные по программе «Обеспечение жильем молодых семей», а также различного рода субсидии государственным служащим и военным на покупку квартир.

Когда нужно подавать скорректированную декларацию

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

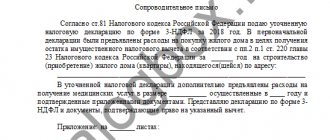

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Превышение максимального размера вычетов

ИФНС не предоставляет вычеты, когда их сумма превышает максимально допустимый размер, установленный законом. Такие декларации подлежат корректировке. Так максимальный размер социальных налоговых вычетов (за исключением расходов на дорогое лечение) не может превышать 120 000 рублей, а затраты на обучение 1 ребенка (в целях оформления вычета) не могут быть больше 50 000 рублей. Что же касается имущественных вычетов, то и по ним есть ограничения. Так, максимальная сумма имущественного вычета на покупку жилья составляет 2 000 000 рублей, а вычет по расходам на уплату процентов по целевым кредитам на приобретение жилого помещения не должен быть более 3 000 000 рублей.

Однако заявители зачастую подают документы, в которых эти суммы явно завышены.

Штрафы за неуплату налога и ошибки в декларации

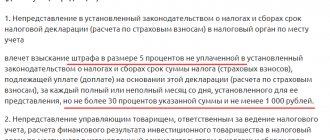

За неуплату НДФЛ предусмотрен штраф, который составит 5% от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф минимален — 1 000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30% от суммы начисленного налога.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

КонсультантПлюс ПОПРОБОВАТЬ БЕСПЛАТНО

Попытка получения вычетов по сделкам с взаимозависимыми лицами

Многие россияне покупают жилье у своих родственников: братьев, сестер, отцов, матерей или детей. Часть таких сделок совершаются просто для «вида», но встречаются и реальные договоры. Однако закон категорически запрещает предоставлять по сделкам, заключенным между взаимозависимыми лицами (родственниками), имущественные вычеты. Соответственно нельзя включать в декларацию и расходы по уплате процентов по займам, полученным от взаимозависимых лиц, на покупку жилья. Стоит также отметить, что наряду с родственниками НК РФ относит к взаимозависимым лицам работодателей заявителя, а также компании, которыми он владеет (или в которых ему принадлежит доля).

Итоги

- Если декларация 3-НДФЛ подана с ошибками или неполными сведениями либо их отсутствием, то можно подать уточненный отчет с пояснениями и новыми документами.

- Корректировочная декларация должна иметь ту же форму, что и первоначальная, и отличаться в содержании лишь в тех частях, которые были изменены.

- За ошибки вас могут привлечь к налоговым санкциям, но в случаях, указанных в ст.81 НК РФ, гражданин освобождается от ответственности.

- После корректировки 3-НДФЛ нужно ждать еще 3 месяца завершения новой камеральной проверки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

- Ошибки контроля сданных деклараций могут быть вызваны как неправильным заполнением отчета, так и сбоем системы.

- При возникновении вопросов советуем обращаться к вашему проверяющему инспектору.

- Чтобы минимизировать опечатки и ошибки в расчетах, воспользуйтесь возможностью заполнить отчет онлайн.

Попытка возместить затраты при заочном или вечернем обучении

Тоже широко распространенная ошибка. В основном она встречается в регионах и в сельской местности. Люди пытаются получить вычет на обучение детей (а также брата или сестры) по заочной или вечерней форме. Однако для оформления льгот необходимо, чтобы дети (или подопечные) учились только на очной форме обучения. По мнению законодателей, заочное (вечернее) обучение подразумевает, что учащийся может подрабатывать или заниматься бизнесом, а потому государство в этом случае не даёт налоговых преференций.

Как сдать декларацию?

Предоставление уточненной документации осуществляется так, как и подача декларации впервые. Налогоплательщик может воспользоваться любым способом:

- лично обратиться в территориальный орган;

- делегировать обязанность представителю по доверенности;

- направить документы почтой;

- сделать корректировку в личном кабинете, здесь же прикрепив документы.

Предлагаем ознакомиться: Что будет если не платить микрозаймы, как должникам общаться с коллекторами и МФО

При подаче 3-НДФЛ через ЛК необходимо отслеживать статус отправления – в течение 3 суток декларация регистрируется в инспекции.

Чтобы работать с личным кабинетом и здесь заполнить корректирующую декларацию 3-НДФЛ, нужно иметь цифровую подпись – если она отсутствует, в приеме документов откажут.

Краткие выводы

Большое количество ошибок в декларациях ещё не означает, что заявители совершают их умышленно. Как правило, все нарушения происходят от незнания законов и отсутствия опыта. Ведь многие россияне сдают 3-НДФЛ в первый раз. В последующем они подобных ошибок уже не совершают. Именно поэтому для заполнения декларации рекомендуется использовать программу «ПК Декларация», которая располагается на сайте ФНС РФ, либо обращаться за помощью к специалистам. Они помогут быстро и правильно оформить 3-НДФЛ и сдать ее в ИФНС в установленные законом сроки.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

Код 000000001: вычеты есть, а начисление отсутствует

Код ошибки 0000000001 в декларации по НДС указывает на наличие «налогового разрыва» — когда АСК НДС не смогла сопоставить данные в книге продаж поставщика с данными книги покупок покупателя. Причиной такого разрыва может служить:

- Нерадивость контрагента: он не представил декларацию по НДС за аналогичный период или отразил в представленной декларации данные, не позволяющие идентифицировать счет-фактуру и сопоставить его со счетами-фактурами контрагента.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

Какие существуют основания для отказа в возмещении НДС, читайте здесь.

На рисунке ниже показаны возможные причины возникновения ошибки с кодом 0000000001 и порядок составления пояснений:

В большинстве случаев код ошибки 0000000001 появится в требовании налоговиков, если вы работали с фирмами-однодневками. Именно они чаще всего представляют нулевые декларации по НДС или вообще не отчитываются в налоговые органы.

Пример составления пояснений к декларации по НДС от КонсультантПлюс: Организация «Альфа» получила требование налоговой инспекции о представлении пояснений по декларации по НДС за IV квартал 2021 г. Требование получено в электронном виде по ТКС. В приложении к требованию указан код ошибки «1» в разд. 8 декларации по операции покупки товаров у организации «Бета». Это значит, что инспекция нашла противоречия между данными книги покупок покупателя и сведениями из книги продаж продавца. Бухгалтер организации «Альфа» сверил данные… Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Декларация по НДС, что подразумевает, основные требования

Согласно налогового законодательства на территории Российской Федерации приняты ставки НДС в размере 18%, в основной массе,10% для детских товаров и медицинских и 0% для экспорта.

Все налогоплательщики НДС уплачивают налог по результатам каждого квартала, но при этом либо ежеквартально либо ежемесячно обязаны платить авансовые платежи. Крайний срок оплаты по декларации, это 25 число месяца, следующего за месяцем после окончания квартала.

Как и в любом отчете, так и декларация не является исключением, возможно допущение каких-либо ошибок.

Код 000000002: ищем свои ошибки

Код ошибки 0000000002 в декларации по НДС означает, что в книге покупок и продаж отчитывающейся компании расходятся данные об одной и той же операции. Здесь речь идет не о нестыковках между декларациями продавца и покупателя, а о расхождениях внутри отчетности самой компании (или ИП).

Если налог сначала начисляется, а затем принимается к вычету, в книге покупок и продаж регистрируется один и тот же счет-фактура. Как это бывает на практике?

Пример 1

ООО «Альмира» (поставщик) получило предоплату от ООО «Сигма Люкс» (покупателя) и начислило с ее суммы НДС. При отгрузке продукции поставщик заявил вычет начисленного авансового НДС (п. 6 ст. 172 НК РФ). Эти две операции и сравнит АСК НДС.

Если в декларации есть вычет, но налог не начислен, система сформирует запрос с кодом ошибки 0000000002. Получив требование инспекции с таким кодом ошибки, ООО «Альмира»:

- проверяет, зарегистрирован ли авансовый счет-фактура в книге продаж;

- выявив не отраженный в книге продаж авансовый счет-фактуру, оформляет доплист к книге продаж (за период получения аванса), доплачивает налог и пени, а также представляет уточненную декларацию.

Такой же код ошибки ООО «Альмира» получит и в том случае, если авансовый НДС и начислит и примет к вычету, но при этом при регистрации счета-фактуры в книге покупок и продаж допустит погрешности.

Пример 2

ПАО «КерамзитСтрой» арендует муниципальное имущество и исполняет обязанности налогового агента по НДС. Компания ежемесячно оформляет счет-фактуру и регистрирует его в книге продаж, а также уплачивает НДС в бюджет. Затем ПАО «КерамзитСтрой» в книге покупок заявляет вычет на эту же сумму.

Если ПАО «КерамзитСтрой» ошибется при отражении счета-фактуры в книге покупок и продаж, при проверке декларации система укажет ошибку с кодом 0000000002. После получения требования о предоставлении пояснений компании необходимо следовать алгоритму, описанному в примере 1.

Разъяснение отдельных вопросов

Существуют самые распространенные вопросы налогоплательщиков, связанные с заполнением и редактированием декларации, ответы на которые помогут грамотно и правильно выполнить эту процедуру:

- Сколько рассматривается корректировка декларации? Сроки проверки составляют 3 месяца с момента подачи;

- Нужно ли редактировать декларацию 3-НДФЛ, если неверно указан КБК? Нет, такого обязательства нет, но это можно сделать по личной инициативе;

- Какие санкции ждут налогоплательщика, допустившего ошибки? Начисление штрафов не предусмотрено, если вы вовремя уплатили налог;

- В какой срок ФНС вернет излишне уплаченный НДФЛ? Решение примут в течение 90 суток, соответственно, возврат произойдет после завершения камеральной проверки;

- Каковы сроки подачи уточнений? При обнаружении ошибок сотрудниками инспекции уточненная декларация 3-НДФЛ должна быть подана в течение 5 рабочих дней, сроки рассмотрения аналогичны – 3 месяца. Если хотите увеличить социальный вычет, сделать корректировку нужно не позднее трех лет с момента, когда налог был излишне удержан.

Подача отредактированной декларации – это обязанность налогоплательщика, если ошибки привели к снижению уплаченного налога. Своевременное уточнение описок и ошибок позволяет избежать штрафов от налоговиков.

Как составить уточненную декларацию 3-НДФЛ? Процедура аналогична заполнению первичного документа, единственное исключение – требуется указать корректирующий номер – 01 или 02.