Предпринимателям на УСН повезло – налоговую декларацию по своему режиму им надо сдавать только раз в год. В этом смысле упрощёнка в лучшую сторону отличается от других систем налогообложения, где декларации подают каждый квартал.

Более того, сроки сдачи отчётности для на упрощённой системе на целый месяц больше, чем для организаций-упрощенцев. Но несмотря на это, некоторые предприниматели откладывают сдачу декларации на последний день или вообще забывают о своей обязанности.

Правда, надолго забыть об этом не получится, потому что за несданную вовремя налоговую отчётность ИФНС обязательно выпишет штраф — минимум на 1000 рублей. А если просрочка превысит 10 дней, то инспекция вправе приостановить операции по расчётному счёту, т.е. заблокировать его.

Если вы уже давно в бизнесе, то наверняка знаете, что срок сдачи декларации по УСН для ИП — не позднее 30 апреля года, следующего за отчётным. Например, отчитаться за 2021 год надо не позже 30 апреля 2020 года. В случае, если эта дата выпадает на выходной день, срок переносится на ближайший рабочий день.

Но кроме этого общего срока сдачи декларации УСН за прошедший календарный год, НК РФ устанавливает специальные сроки для разных ситуаций. Рассмотрим их подробнее.

Подготовить декларацию УСН онлайн

Налоговый период и сроки подачи декларации

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

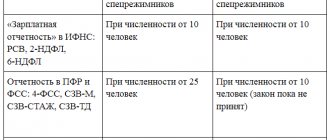

- организации и ИП, прекратившие предпринимательскую деятельность, — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН, — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Когда надо сдать декларацию по упрощённой системе

Обратите внимание — в связи с пандемией коронавируса для некоторых ИП и организаций сроки уплаты налогов и подачи отчётности могут быть перенесены. Подробности описаны в этой статье.

Итак, большинство ИП, перешедших на упрощённый режим и продолжающих деятельность в его рамках, соблюдают общий срок сдачи отчётности. Напомним, что декларация по УСН для ИП за 2021 год должна быть сдана до 30 апреля 2021 года включительно.

В конце сентября 2021 года законом № 325-ФЗ были приняты правки в Налоговый кодекс. Среди прочего, внесено изменение в понятие «первый налоговый период» для тех организаций и предпринимателей, кто зарегистрировался в декабре и в качестве налоговой системы выбирал УСН (пункт 4 статьи 55 НК РФ).

До вступления в силу упомянутых поправок, первым считался налоговый период с даты регистрации в декабре до конца следующего года. Например, компания открылась 15 декабря 2021 года. Первый налоговый период в этом случае — с 15.12.2018 по 31.12.2019. То есть применяющим эти спецрежимы компаниям и индивидуальным предпринимателям первую декларацию нужно было подать только в 2020 году.

Но с 29.09.2019 все изменилось — первым налоговым теперь считается период с даты регистрации по конец того же года. Т.е. организации, созданные в декабре 2021 года теперь должны отчитаться на общих условиях в 2021 году.

Авансовые платежи и итоговые суммы

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2021 году крайними датами перечисления налога будут:

- за I квартал — 27 апреля;

- за полугодие — 27 июля;

- за 9 месяцев — 26 октября.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

С учетом выходных и праздничных дней в 2021 году выплаты должны пройти:

| Организации | ИП | |

| За 2021 год | До 31 марта 2021 года | До 30 апреля 2021 года |

Надо ли отчитываться по УСН, если деятельность не ведётся

Когда отчитываются упрощенцы, не ведущие деятельность в рамках УСН? Для них специальных сроков сдачи не установлено, так же, как и освобождения от обязанности подавать декларацию. Если вы когда-то подали уведомление о переходе на упрощёнку, но при этом не ведёте деятельности в рамках этого режима, надо не позже 30 апреля сдать нулевую декларацию.

Для ИП на УСН, не ведущих деятельность, есть ещё один вариант сдачи отчётности – единая упрощённая декларация. Правда, этот вариант вряд ли можно назвать более удобным.

Во-первых, единая упрощённая декларация сдаётся в более короткие сроки – не позже 20-го числа по окончании отчётного периода. Для упрощенцев это 20 января 2021 года за предыдущий 2021 год. Во-вторых, отчитаться по ЕУД можно только тогда, когда через расчётный счёт или кассу не было движения денежных средств.

То есть, единая упрощённая декларация подойдёт только для тех индивидуальных предпринимателей, которые вообще не ведут предпринимательскую деятельность и не проводят никакие платежи. А кроме того, обратились в ИФНС практически сразу после окончания новогодних каникул.

Пени и штрафы

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом. Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками. Штрафы ждут тех бизнесменов, которые не сдали годовую налоговую декларацию и не перечислили итоговый платеж в установленный законом срок.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Штрафы за нарушение сроков сдачи УСН

Нарушение сроков представления налоговых отчетов является основанием для наложения штрафных санкций в отношении налогоплательщика, что регламентировано КоАП РФ и НК РФ.

Административная и налоговая ответственность за несоблюдение срока сдачи УСН установлена п. 1 ст. 119 НК РФ и ст. 15.5 КоАП РФ. В соответствии с положениями указанных нормативных актов, при нарушении срока сдачи УСН для ИП и организации предусмотрен штраф в размере от 5 до 30 процентов от неуплаченного налога, указанного в декларации, за каждый просроченный месяц (полный и неполный). При этом сумма штрафа не может быть менее 1000 рублей (ст. 119 НК РФ).

Также ответственность понесет и должностное лицо компании, в отношении которого применим штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Так как сроки сдачи налоговых отчетов претерпели значительные изменения, необходимо внимательно отслеживать все нововведения. Иначе есть риск заплатить в бюджет немалый штраф.

Последние изменения и правила оформления

В 2015 году были внесены некоторые поправки в бланк формы. Только плательщики торгового сбора заметят перемены. Создатели сохранили нумерацию строк, внесли только небольшие поправки. Из данного документа были убраны коды объектов налогообложения, потому что названия этих объектов уже есть в названиях разделов.

В графе «доходы» появилась часть, где плательщики воспроизводят торговый сбор. В этом пункте записываются доходы, которые относятся к торговой деятельности. Информацию из нового раздела перенесли на итоговый лист, где рассчитан налог к уплате.

Главные правила во время заполнения документа:

- указываются только правильные суммы авансовых платежей, а не те, которые были уплачены или не уплачены;

- вписываются страховые взносы, которые были реально оплачены;

- новый отчетный документ имеет отдельные разделы с 6% и 15% ставками;

- штрафы и пени в документ не вносятся;

- налогоплательщики УСН «доходы» заполняют титульный лист, первый раздел пункт первый, второй раздел пункт первый и третий раздел;

- декларанты УСН «доходы минус расходы» – титульный, первый раздел второй пункт, второй раздел второй пункт, третий раздел;

- третий раздел заполняется, только если были получены средства, имущество, услуги за счет благотворительных акций;

- заполнение лучше начать со второго раздела;

- все суммы необходимо указывать в целых рублях путем округления;

- показатели начинают вписываться с левой ячейки (в незаполненные правые ставят прочерки);

- если информация для заполнения каких-либо ячеек отсутствует, необходимо везде ставить прочерки;

- все страницы нумеруются;

- не сдают пустых листов, поэтому распечатывают только те, которые заполнены;

- все даты и подписи на разделах и титульном листе должны совпадать;

- нельзя портить бумагу различным сшиванием и скреплением, лучше воспользоваться скрепкой.

Если вас интересует, как правильно оформить декларацию по НДС, прочтите этот материал.

Правила заполнения формы РСВ-1 ПФР в 2021 году вы можете найти здесь.

Способы предоставления налоговой отчетности

Есть три способа подать отчетность на УСН:

- «Бумажную» декларацию предоставить в налоговую инспекцию в двух экземплярах. Это можно сделать как лично, так и через своего представителя. В ИФНС останется один экземпляр, а второй с проставленным штампом о приемы отдадут налогоплательщику. Этот экземпляр будет служить доказательством того, что отчетность сдана.

В связи с тем, что из-за коронавируса инспекции могут работать в ограниченном режиме стоит обратить внимание на второй метод.

- «Бумажную» отчетность можно отправить по почте ценным письмом с описью вложения. Для этого в конверт, с написанным адресом инспекции вкладывается декларация и опись вложения. Вторые экземпляры отчета и описи остаются у налогоплательщика, и вместе с чеком являются доказательством сданной отчетности. Датой сдачи отчетности, является дата, проставленная сотрудником почты на описи.

- Отчетность можно передать в электронном виде по интернету. Это можно сделать с помощью оператора электронного документооборота, с которым у налогоплательщика заключен договор, или с помощью онлайн-сервиса на сайте ФНС (необходима электронная подпись).

Способы заполнения декларации

Декларацию по упрощенной системе налогообложения можно заполнить:

- От руки, использовав бланк отчетности, полученный в налоговом органе, или скачанный из Интернета.

Получить бланк актуальной формы можно в любом налоговом органе, отказать в его выдаче сотрудник инспекции не вправе.

- С помощью компьютера.

Заполнить отчетность самостоятельно можно также с помощью компьютера, предварительно скачав бланк с Интернета, например с сайта ФНС РФ.

- С помощью сторонних сервисов и программ.

Форма декларации 2021 года

В 2021 году отчетность по УСН изменений не претерпела и по-прежнему сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/[email protected]

налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Примечание: чтобы понять, что перед вами актуальная форма отчетности необходимо обратить внимание на последние 4 цифры штрих-кода. При изменении формы декларации меняется значение штрих-кода. У актуальной на 2021 год декларации по УСН последние 4 цифры кода: 2017

Общие требования к заполнению отчетности

- Все стоимостные показатели указываются в полных рублях.

Значения свыше 50 копеек округляются до рубля, а меньше – отбрасываются.

- Страницы декларации нумеруются в особом порядке.

Номер страницы отображается в трехзначном формате, например, для первой страницы указывается значение – «001», для десятой – «010».

- Все сведения в декларацию вносятся слева направо.

Но, если документ заполняется на компьютере, числовые показатели (сумма налога, доходы, расходы, страховые взносы) выравниваются по правому краю.

- Текстовые показатели (ФИО ИП, наименование организации) указываются в виде заглавных печатных букв.

Данное правило касается, как заполнения декларации от руки, так и с помощью компьютера.

- При внесении сведений вручную используются ручки синего, фиолетового или черного цвета.

Если отчетность формируется с помощью программных средств, то необходимо использовать шрифт – CourierNew 16 – 18.

- В незаполненных ячейках и строках ставятся прочерки.

Если какое-либо из полей остается незаполненным или заполненным не полностью, в свободных ячейках ставятся прочерки (при заполнении на компьютере) или одна сплошная черта (при заполнении вручную).

- Использование корректирующих средств не допускается.

Если допущена ошибка декларацию необходимо заполнить еще раз, использовать замазки, ластики и иные корректирующие средства законодатель не разрешает.

- Двусторонняя печать, а также скрепление листов документа, приводящее к порче штрих-кода, не допускается.

Каждый лист страницы печатается на одной стороне, и в конце скрепляется либо степлером (за пределами штрих-кода), либо скрепкой.

Когда в приеме документов могут отказать

Отклонить отчет инспекция вправе при наличии веских причин. Сотрудники ИФНС опираются на административный регламент, утвержденный приказом Минфина России № 99н от 02.07.12. Основания для отказа в приеме приведены в пункте 28. Вернуть отчет могут в случае отсутствия:

- удостоверения личности у декларанта;

- доверенности у представителя;

- подписей, иных обязательных реквизитов;

- квалифицированной ЭЦП при передаче декларации через ТКС.

Причиной отклонения служит обращение в инспекцию с нарушением подведомственности. Вернуть документы контролирующая служба вправе и при несоблюдении установленной формы.