Зачастую возникают обстоятельства, которые могут препятствовать дальнейшему выполнению служебного задания. В таких случаях необходимо правильно осуществить операцию документального оформления отмены или переноса командировки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Рассмотрим основные вопросы и возникающие нюансы более подробно.

Общие понятия по командировкам

Служебная командировка – это поездка работника по распоряжению руководителя на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы. Служебные поездки работников, постоянная работа которых происходит в пути или имеет разъездной характер, служебными командировками не признают.

Срок командировки – продолжительность нахождения работника в командировке. Срок командировки определяет работодатель с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считают день отправления транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия транспортного средства к месту постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считают текущие сутки, а с 00.00 часов и позднее – последующие сутки.

Можно ли отправить сотрудника в выходной день

Иногда поездка подразумевает, что выполнение обязанностей на новом месте работник должен начать с понедельника. Для этого, ему нужно отправиться в командировку в выходной.

Этот момент должен обязательно согласовываться с самим сотрудником — чтобы выполнить оформление командировки в выходной день, необходимо будет издать приказ, что командировка начнется в выходной, а работник должен дать на это письменное согласие. В таком приказе обязательно необходимо указать режим работы для данного дня — этот шаг нужен для того, чтобы исключить споры об оплате таких дней.

Например, если поезд отправляется за несколько часов до полуночи, то в приказе нужно указать, что оплате подлежат только данные часы. В противном случае работодателю необходимо будет компенсировать весь день. А это придется делать либо в двойном размере, либо в одинарном, но с предоставлением дополнительного дня на отдых.

Организация командировок

Разберем пошагово, как организовать направление работника в командировку.

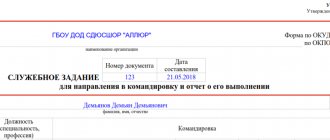

Итак, на первом этапе инициатор готовит служебную записку или обоснование командировки с указанием:

- Ф.И.О. и должностей работников, направляемых в командировку;

- цели командировки;

- даты начала и окончания командировки;

- места и названия юридического лица (подразделения) принимающей стороны;

- предполагаемого реестра затрат с указанием способа оплаты.

В обосновании должен быть указан перечень предполагаемых расходов работника – затраты по найму жилого помещения, расходы на проезд к месту командировки и обратно, дополнительные транспортные расходы на ГСМ и т. д.

На втором этапе с учетом обоснования руководитель компании принимает решение о командировании работника, руководствуясь следующими принципами:

- цели командирования должны носить производственный характер;

- командирование руководителя и работников одного отдела, а также командирование 2-х и более работников одного отдела должно быть целесообразно и экономически обоснованно с точки зрения производственной необходимости.

Примеры цели командировки в случае выезда за рубеж могут быть такие:

- для участия в международных конференциях, семинарах, симпозиумах, выставках;

- для участия в рабочих группах по совместной деятельности с зарубежными партнерами компании;

- для представления интересов работодателя на значительных международных мероприятиях (форумы и т. п.);

- для ознакомления с новыми типами оборудования, организации поставок товаров (оборудования), необходимых для эксплуатации объекта, заказанного компанией у зарубежного производителя.

Примеры формулировок цели служебной поездки

Создавая шаблоны применяемых формулировок, следует исходить из того, что текст этой фразы должен:

- быть недлинным;

- отражать самую суть назначения поездки;

- содержать ключевые пояснения, позволяющие сделать однозначную привязку обозначенной цели командировки.

Примеры

- «Для проведения переговоров с потенциальным покупателем перед заключением договора поставки».

- «Для проведения внутреннего аудита в бухгалтерии обособленного подразделения».

- «Для оценки технического состояния бывшего в использовании оборудования, предназначаемого для покупки».

Наборы целей, с которыми происходит направление в служебную поездку, чаще всего находятся в прямой зависимости от того, к какой из категорий персонала относятся сотрудники, выезжающие в командировку. Так, например:

- у руководителя работодателя доминируют вопросы общего характера, связанные с организацией работы и контролем за ней, переговоры, определяющие моменты, принципиальные для дальнейшего ведения деятельности, отчетность перед собственниками бизнеса;

- руководителям служб продаж и закупок, как правило, приходится заниматься обсуждением условий договоров, соответственно, с покупателями и поставщиками, участвовать в выставках своей или чужой продукции;

- руководитель финансовой службы может выехать для проведения переговоров с банком или с целью изучения рынка;

- юристам требуется лично присутствовать на судебных заседаниях, также они могут принимать участие в переговорах с контрагентами и заниматься оформлением разрешительной документации;

- бухгалтеры могут посещать тематические консультации и семинары, проводимые в другом городе, и контролировать работу бухгалтерий обособленных структур;

- работники с хорошим опытом могут периодически выступать в качестве лиц, налаживающих работу в обособленной структуре;

- лица технических специальностей выполняют работы по установке оборудования, его пуско-наладке, дальнейшему гарантийному и техобслуживанию, а также привлекаются к оценке состояния бывшего в употреблении имущества, которое планируется приобрести у контрагента и для сопровождения используемого имущества в ремонт.

Но есть и цели, которые могут иметь отношение практически к любому сотруднику вне зависимости от того, какую именно должность и по какой специальности он занимает. Это поездки, связанные с:

- переобучением, переподготовкой, повышением квалификации;

- проведением контрольных мероприятий (инвентаризаций, проверок выполняемой работы).

Оформление документов на командировку

После согласовательной части идет документальное оформление командировки.

Так, на третьем шаге выпускают приказ о направлении работника в командировку. Его готовит обычно кадровая служба на основании положительного решения директора компании.

После подписания приказа и ознакомления с ним командируемого работника на четвертом этапе заказывают билеты и гостиницу.

Почему важно оформлять проездные документы только после издания приказа? Потому что в любой момент планы руководства могут измениться и командировка не состоится. В этом случае ваши расходы на проезд и найм жилья будут признаны необоснованными.

Работник может самостоятельно заняться оформлением проездных и гостиницы. Однако для упорядочивания расходов желательно заказ билетов и проживания доверить отдельному сотруднику, который будет оформлять данные расходы в соответствии с установленными нормами. В этом случае нужно сделать предварительный расчет для начисления командировочных.

Пример бланка расчета на сумму командировочных вы можете бесплатно скачать с нашего сайта здесь:

БЛАНК ПРЕДВАРИТЕЛЬНОГО РАСЧЕТА ДЛЯ КОМАНДИРОВКИ: ОБРАЗЕЦ

Невозвратный тариф и штрафы

Если тарифы невозвратные, деньги могут или не вернуть совсем, или вернуть, но со штрафом.

Что делать?

Разницу между ценой покупки и суммой возврата можно списать во внереализационные расходы (подп. 13 п. 1 ст. 265 НК РФ). Для этого затраты должны быть подтверждены документально:

- расход на невозвратный билет – самим билетом (в нем прописан тариф);

- расход на бронь – документом из гостиницы, где тоже указан тариф;

- штраф – чеком, где указана сумма удержания.

Оплата командировки

И последний шаг перед тем как направить работника в командировку – выдача командировочных под отчет.

Деньги могут быть выданы наличными из кассы или перечислены на банковскую карту работника, т. к. сейчас многие компании отказались от ведения кассы и все расходы оплачивают по безналу.

Одобренный предварительный расчет на командировку будет приложен к расходному кассовому ордеру или к платежному поручению на перечисление и будет оправдательным документом.

При согласовании предварительного расчета бухгалтерия делает отметку, если у работника есть задолженность по ранее полученным авансам. Как правило, при наличии задолженности по прошедшей командировке новые суммы аванса не выдают. В исключительных случаях аванс выдают за минусом задолженности.

Суммы неподтвержденных (излишне перечисленных) командировочных расходов удерживают из заработной платы работника на основании заявления.

БЛАНК ЗАЯВЛЕНИЯ НА КОМАНДИРОВКУ

Если работник не успел получить перед командировкой под отчет денежные средства – в случае срочного выезда в связи с производственной необходимостью – возмещение расходов производят после его возвращения из служебной командировки (при наличии подтверждающих документов).

Передача выданных под отчет денег на командировку одним работником другому запрещена.

Возвратный тариф и налоги

При возврате средств за бронь и билеты с возвратным тарифом будьте внимательны с налогами — на прибыль и НДС.

Стоимость проживания и проездного билета с возвратным тарифом можно учесть как аванс или предоплату. Поэтому при получении денег за возврат облагаемого дохода у вас не будет (п. 1 ст. 41, п. 1 ч. 2 ст. 247 НК РФ).

Что касается НДС, обозначенного в стоимости билета, ни начислять, ни принимать его к вычету не следует. Ведь услуги перевозки не оказаны (п. 7 ст. 171, п. 1 ст. 172 НК РФ).

Оформление отчетов по результатам командировок за пределы РФ

Зарубежные командировки всегда привлекают внимание проверяющих органов. Поэтому лучше заранее к ним подготовиться и оформить отчет о командировке на имя руководителя.

С формой такого отчета вы можете ознакомиться здесь:

БЛАНК ОТЧЕТА О КОМАНДИРОВКЕ

Например:

- при командировании за рубеж с целью участия в международных конференциях, семинарах, симпозиумах, выставках – работник лично составляет отчет, в котором излагает информацию о целях и результатах командировки, приобретенных знаниях, указывает предложения по использованию в компании зарубежного опыта и сведений, полученных в ходе поездки;

- при командировании за рубеж с целью участия в рабочих группах по совместной деятельности – ее участники составляют протокол совещания рабочей группы;

- при командировании за рубеж с целью представления фирмы на значительных международных мероприятиях – делают отчет в письменной форме о деловых встречах в формальной и неформальной обстановке с указанием лиц, в них участвующих, и тем обсуждения в процессе рабочих встреч.

Документы, подтверждающие затраты работника по командировке за пределы РФ, принимают с построчным переводом на русский язык.

Типичные ошибки:

Ошибка:

Бухгалтер оформил неоплачиваемый отпуск внутреннему совместителю, отправленному в командировку.

Комментарий:

Внутреннему совместителю, уехавшему в командировку, нельзя оформлять основной или дополнительный отпуск. Необходимо оформить дополнительный отпуск с содержанием к ежегодному отпуску на период пребывания в поездке.

Ошибка:

Работодатель отправил в командировку сотрудника, пребывающего в основном ежегодном отпуске.

Комментарий:

Если имеется производственная необходимость отправить в командировку сотрудника, находящегося в отпуске, необходимо отозвать его из отпуска (если закон не запрещает отзывать из отпуска работника особой категории) и внести корректировки в график отпусков.

Авансовый отчет

По возвращении из командировки работник обязан передать в бухгалтерию авансовый отчет с приложением следующих оправдательных документов:

- копия приказа о направлении в командировку;

- копия приказа о продлении (изменении/отмене) командировки;

- проездные документы: электронный билет или авиабилет с приложением посадочных талонов, ж/д билет и другие;

- счет (акт и счет-фактура) гостиницы или договор аренды при найме жилого помещения и документ, подтверждающий оплату (кассовый чек, квитанция ПКО, выписка с карты и другие);

- документ, подтверждающий заправку авто (в случае аренды автомобиля или отправления работника в командировку на автомобиле компании) – чек АЗС;

- квитанции о возврате билетов, штрафы за отмену бронирования билета, найма жилого помещения (при наличии приказа об отмене/изменении/сокращении/продлении командировки);

- копия товарно-транспортной накладной, товарной накладной или акта о перемещении – при перевозке товарно-материальных ценностей;

- другие документы, подтверждающие расходы во время служебной командировки;

- копия загранпаспорта с отметкой о пересечении границы – при командировании за пределы РФ (кроме случаев, когда в соответствии с действующим порядком пересечение госграницы РФ происходит по внутреннему паспорту без проставления отметки в загранпаспорте).

Водитель

Еще одна категория работников, занятие которой связано с частыми поездками, – это водители. В их обязанности входит транспортировка сотрудников компании, товаров, ценностей, документов.

От конкретной задачи зависит, как писать в приказе цель командировки. Примеры для водителя:

- доставка товаров в (адрес);

- перевозка коммерческого директора;

- доставка ТМЦ, получение накладных.

Как еще может «выглядеть» цель командировки водителя? Примеры:

- приобретение запчастей для ремонта автомобиля;

- плановая диагностика автомашины;

- доставка оригиналов документации по сделке.

Прочие расходы на командировку

Кроме основных расходов в период командировки у работника могут быть и прочие расходы. Для того, чтобы бухгалтерия смогла их возместить и принять к учету, работник должен предоставить подтверждающие документы:

• за пользование постелью;

• уплата страховых сборов (вкл. страховой сбор по обязательному и добровольному личному страхованию пассажиров на транспорте);

• оплата регистрационных взносов;

• оплата услуг по оформлению проездных документов;

• возврат билетов, штрафы (при наличии приказа об отмене/изменении/сокращении/продлении командировки);

• счета гостиниц по оказанию дополнительных услуг (страховка, пользование холодильником).

Также у работника могут быть расходы на оплату багажа – при перевозке документов, запчастей и иного оборудования, если данная задача предусмотрена приказом на командировку. Их возмещают командированному работнику в полном объеме на основании подтверждающих документов.

ИМЕЙТЕ В ВИДУ

Бухгалтерия может отказать в принятии к учету документы загрязненные, изношенные, надорванные, имеющие потертости, отверстия, проколы, посторонние надписи, пятна, утратившие фрагменты, склеенные из фрагментов, – если они в силу своего состояния не могут подтвердить факт произведенных расходов или какой-либо обязательный реквизит документа невозможно идентифицировать.

Отъезд внештатного работника

Поездку работника, с которым заключен гражданско-правовой договор (например, подряда или поручения), командировкой не считают. Однако фирма может возместить такому работнику расходы по поездке. Для этого нужно, чтобы понесенные затраты были:

- непосредственно связаны с оказанными услугами (выполненными работами);

- документально подтверждены.

Кроме того, условие о компенсации затрат нужно указать в договоре. Тогда работнику не придется платить с них налог на доходы физлиц, а фирме – страховые взносы во внебюджетные фонды и взносы «по травме».

Бывает, что в командировку отправляют человека, который не состоит с фирмой в официальных отношениях. На это могут быть самые разные причины: сотрудник может числиться в штате «дружественной» фирмы или же вообще получать неофициальную зарплату.

Обратите внимание: инспекторы могут посчитать выплаты этому сотруднику не компенсацией за командировку, а его доходом. В таком случае в споре с проверяющими используйте следующие аргументы.

То, что сотрудник исполняет задание фирмы, уже свидетельствует о выполнении им трудовых обязанностей. А раз человек приступил к работе, трудовой договор автоматически считают заключенным (ст. 67ТКРФ), даже если он не оформлен на бумаге. Поэтому никакие налоговые последствия фирме и работнику не грозят. Такого же мнения придерживаются и арбитражные суды (постановления ФАС Московского округа от 5 декабря 2003 г. №КА_А40/ 9726_03 и ФАС Волго-Вятского округа от 29 июля 2003 г.№А31_541/ 1).

Однако, чтобы избежать претензий при проверке, на время командировок с внештатными работниками лучше оформлять срочные трудовые договоры.