Земельный участок – особый вид неамортизируемых активов. Он может быть приобретен, продан, перепродан, реализован частично или полностью; при этом фигурировать в учете в качестве основного средства или товара для перепродажи. На землю, как на объект ОС, не начисляется амортизация (ст. 256-2 НК РФ), поскольку в процессе эксплуатации она не теряет своей стоимости.

Участок принимается к учету в сумме всех фактических затрат на него, в том числе и госпошлины за оформление права собственности (ПБУ 5/01 р.2, 6/01 р. 2). Расчет земельного налога производится по кадастровой стоимости участка.

Как организации поставить на кадастровый учет недвижимость в виде земельного участка?

Классификация основных средств

- активные – основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные средства, которые обеспечивают условия для нормального протекания процесса производства.

Похожие статьи:

Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Что относится к основным средствам

В дальнейшем при принятии приобретенной опалубки к учету в приказе руководителя можно указать, что срок полезного использования опалубки определяется исходя из рекомендаций изготовителя с учетом потребностей создания конкретной конструкции на конкретном объекте.

Лимит стоимости для учета в составе ОС

Если стоимость объектов непроизводственного назначения не превышает 40 000 руб. (или другого лимита, утвержденного организацией), их можно отразить в составе МПЗ (п. 5 ПБУ 6/01). В этом случае организации не придется начислять по таким объектам амортизацию. К себестоимости продукции стоимость объектов непроизводственного назначения не относится, поэтому спишите ее на счете 91 «Прочие доходы и расходы».

Следовательно, в первоначальную стоимость здания включается 75 000 000 руб. (120 000 000 руб. x 62,5%), а в первоначальную стоимость земельного участка — 45 000 000 руб. (120 000 000 руб. x 37,5%)или (120 000 000 руб. — 5 600 000 руб.).

Стоимость здания погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Амортизационные отчисления при линейном способе начисления амортизации начисляются ежемесячно исходя из первоначальной стоимости здания и нормы амортизации, исчисленной исходя из срока полезного использования здания, который устанавливается организацией при принятии здания к бухгалтерскому учету. Это следует из п. 18, абз. 2, 5 п. 19, п. 20 ПБУ 6/01.

Рекомендуем прочесть: Можно Ли Купить Билет По Копии Паспорта На Поезд

Бухгалтерский учет

Первоначальная стоимость ОС определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (абз. 2 п. 1 ст. 257 НК РФ).

Налоговый учет предполагает формирование амортизационных отчислений с привязкой к амортизационным группам. Перечень таких групп и их особенности устанавливаются ст. 258 НК РФ. Расшифровка классификационных признаков и точные сроки эксплуатации для каждой категории основных средств приведены в правительственном постановлении от 01.01.2002 г. под № 1.

Земля – амортизационная группа 7, если территория относится к объектам размещения свалок. Такой вывод можно сделать по международным стандартам проведения учетных операций. Территории, находящиеся под зданиями, не причисляются к амортизационной группе активов. Стоимость таких наделов не оказывает влияния на размер амортизационных отчислений по сооружениям, расположенным на их поверхности. Бухгалтер должен организовать раздельный учет земли и находящихся на ней других объектов основных средств.

Начисляется ли амортизация на земельный участок: правила бухгалтерского учета

К какой амортизационной группе относится земельный участок – в классификационной схеме этот тип активов не указан. Правила налогового учета по отношению к земельным наделам совпадают с бухгалтерскими положениями. В п. 2 ст. 256 НК РФ уточняется перечень объектов, которые считаются неамортизируемыми. В их числе и земельные ресурсы, недра, источники воды.

Постановление № 7 Госкомстата

РФ

[3] не содержит специальной формы первичного документа для оформления операции по постановке на учет земельного участка. Следовательно, организации вправе воспользоваться формой

№ ОС-1 « Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»

. Вместе с тем для организаций агропромышленного комплекса

Приказом Минсельхоза РФ № 750

[4] утверждена специализированная форма

№ 401-АПК«Акт на оприходование земельных угодий»

.

В акте отражаются следующие сведения: количество, вид угодий, качество земель, балансовая стоимость принимаемого на учет объекта.

Амортизация земли: общий порядок

Наиболее популярный вопрос среди предприятий, купивших земельный участок на правах собственности: нужно ли учитывать износ земли? Налоговое законодательство (НК РФ п. 2 ст. 256) дает четкий и однозначный ответ на данный вопрос: в налоговом учете амортизация на стоимость земли не начисляется, износ по участку не отражается. То есть компания-собственник земли не может уменьшить базу для расчета налога на прибыль за счет амортизации земли.

Законодательство обосновывает свою позицию следующим образом: земля относится к объектам природопользования (наряду с водными и лесными ресурсами, недрами и т.п.), которые в свою очередь, не теряют свои свойства с течением времени. То есть в общем порядке потребительское значение земли является постоянным и неизменным. Позицию можно подтвердить следующим примером: компания, купившая землю под строительство, может использовать участок для размещения объекта недвижимости в течение неограниченного количества времени (и через 20, и через 50 лет на земле может быть размещено здание или другая постройка).

Так как срок полезного использования земли с потребительской точки зрения не ограничен, то и амортизацию на участок начислять не нужно. Выходит, что в данном случае земля не «изнашивается», а ее балансовая стоимость с течением времени меняется только за счет улучшений и переоценок.

Что касается бухгалтерского учета, то в данном случае положения ПБУ полностью совпадают с налоговым законодательством. Позиция о неначислении амортизации на землю в бухучете подтверждена ПБУ 6/01.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бухгалтерский учет и налогообложение операций с земельными участками

Первый вариант представляется самым рискованным. Затраты на приобретение земли в собственность в полной сумме включаются в состав материальных расходов на основании пп. 3 п. 1 ст. 254 НК РФ

:

«К материальным расходам, в частности, относятся следующие затраты налогоплательщика…

Рекомендуем прочесть: Субсидия семьи у которых двое дете и более

Содержание операции

Для принятия к бухгалтерскому учету земельных угодий, земельных долей, включая во временное пользование, предусмотрены специализированные формы первичной учетной документации для организаций агропромышленного комплекса № 401 АПК, № 402 АПК, № 403 АПК, утвержденные приказом Министерства сельского хозяйства Российской Федерации от 16 мая

2003 г. № 750»

.

Если данный тип имущественных активов напрямую воздействует на процесс производства продукции, оказания услуги, выполнения работы, определяя результат по количеству и качеству, то его относят к активным.

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного.

Активные и пассивные основные средства

- отрасль применения – средства для производства товаров, оказания услуг или выполнения работ;

- достояние – имущественные активы можно делить по их формам собственности на государственные, частные и др.;

- задействованность – по степени включенности в деятельность предприятия можно выделить непосредственно применяемые ОС, резервные, запасные, ремонтируемые, реконструируемые, законсервированные и т.п.;

- источник – собственное имущество, арендованное, взятое в лизинг и т.п.;

- территория – основные средства, находящиеся на балансе конкретного предприятия, отрасли, района, республики, края, области, города или любой другой структурной территориальной единицы;

- возраст – определенная амортизационная группа, то есть деление в зависимости от предельного срока полезной эксплуатации;

- форма существования – материальные и нематериальные фонды (по данным общероссийского классификатора).

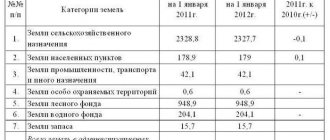

Такие государственные мероприятия, как учет всех земельных участков, разделение их на категории, установление ограничений на использование и пр., преследуют важную цель — охрану ценного природного ресурса, количество которого по объективным причинам ограничено.

- сельскохозяйственные;

- населенных пунктов;

- промышленного и иного специального назначения (транспорта, разных видов связи, обороны и безопасности и т. д.);

- особо охраняемых природных и историко-культурных объектов и территорий;

- лесного фонда;

- водного фонда;

- земли запаса.

Полезное видео

- собственно ведение сельского хозяйства, всех его видов;

- личное подсобное хозяйство граждан;

- садоводство и огородничество;

- дачное строительство (сезонное);

- организация фермерского хозяйства;

- сооружение необходимой инфраструктуры для обслуживания сельхозпроизводителей.

Не сельскохозяйственные угодья заняты различными сооружениями вспомогательного характера. К ним могут относиться: дороги, коммуникации, защитные лесополосы, водоёмы, строения, обеспечивающие сельскохозяйственное производство.

Земля в аренде: проводки

Если компания арендует участок, то амортизацию на него также начислять не нужно. Стоимость земли, которая получена во временное пользование, следует отразить на забалансе. Амортизацию необходимо начислять только на объекты ОС, размещенные на арендованном участке.

Пример.

В апреле 2021 АО «Фокус» арендовало участок муниципальной собственности с целью строительства складского помещения для собственного использования:

- балансовая стоимость участка – 1.050.704 руб.;

- стоимость права на заключение договора с муниципалитетом – 3.990.407 руб. (оплачена в апреле 2017);

- размер госпошлины за регистрацию договора аренды земли – 14.000 руб. (оплачена в апреле 2017);

- начало строительства склада – май 2021, ввод объекта в эксплуатацию – февраль 2018;

- срок полезного использования склада – 25 лет;

- срок списания расходов на заключение договора с муниципалитетом – 4 года;

- документы на госрегистрацию датированы 18.05.2017.

В учете «Фокуса» отражены такие записи:

| Дата | Дебет | Кредит | Сумма | Описание |

| 05.04.17 | 08.3 | 76 | 3.990.407 руб. | К учету приняты расходы на оформление договора аренды муниципальной земли (право на заключение договора) |

| 05.04.17 | 76 | 51 | 3.990.407 руб. | Оплачена стоимость права на заключение договора с муниципалитетом |

| 05.04.17 | 08.3 | 68 Госпошлины | 14.000 руб. | К учету приняты расходы на регистрацию договора аренды земли |

| 05.04.17 | 68 Госпошлины | 51 | 14.000 руб. | Оплачена госпошлина за регистрацию договора аренды земли |

| 05.04.17 | 001 | 1.050.704 руб. | На забалансе отражена стоимость муниципального участка |

До момента ввода помещения в эксплуатацию бухгалтер «Фокуса» ежемесячно отражает расходы на право заключения договора:

3.990.407 руб. / 4 года / 12 мес. = 83.133 руб.

После ввода помещения в эксплуатацию данные расходы отражены в налоговом учете с целью уменьшения налогооблагаемой прибыли.

Подбробный обзор категорий земель и видов разрешенного использования

Обратите внимание, что Росреестр присылает выписки из ЕГРН в течение 3-х дней (бывают задержки). Если хотите узнать категорию земель быстрее, то рекомендую заказывать выписки напрямую через API Росреестра — так вы получите документ в течение дня. Стоимость та же — 250 рублей, данные официальные — из ЕГРН Росреестра и подтверждены электронной цифровой подписью регистратора (ЭЦП).

Отличия первого от второго

Кроме того, не стоит путать размещение отдельных строений с населенными пунктами. Например, дом лесника, пасека, производственные и жилые помещения на горнодобывающих предприятиях, не могут быть частью населенного пункта до тех пор, пока земля под ними не поменяет свою категорию.

Рекомендуем прочесть: Субсидия на строительство многодетной семье н тагил

Первый Столичный Юридический Центр Телефон, +7 Является ли земельный участок объектом основных средств? В первую очередь выясним, является ли земельный участок объектом основных средств в целях налогообложения прибыли. Согласно абз. 1 п. 1 ст. 257 НК РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. При этом из названия указанной статьи следует, что в ней установлен порядок определения стоимости амортизируемого имущества.

Земля под карьер или свалку

В определенных случаях компания все-таки может начислить амортизацию на земельный участок и уменьшить таким образом налогооблагаемую прибыль. Согласно законодательству, износ на землю начисляется в случае, если установлен факт изменения потребительских свойств участка с течением времени. Вот наиболее распространенные варианты данной ситуации:

- Земля используется в качестве карьера для добычи полезных ископаемых. В случае, если участок приобретен с целью добычи полезных ископаемых, то его стоимость необходимо амортизировать в общем порядке. Карьеры относятся к 7-й группе ОС со сроком полезного использования от 15 до 20 лет.

- Участок используется для размещения свалки отходов. Если земля приобретена для использования в качестве свалки бытовых отходов, то для участка применяется ограниченный срок полезного использования, а, следовательно, начисляется амортизация в установленном порядке.

В каждом из перечисленных случаев срок полезного использования участка устанавливается внутренними нормативными документами (учетной политикой). Сумма ежемесячных отчислений определяется исходя из срока использования. В учете ежемесячно отражается проводка Дт 02 Кт 01.

Земельный участок к какой группе основных средств относится

- Асфальтовое покрытие создано без привлечения средств целевого финансирования, его создание соответствует требованиям законодательства. К примеру, согласно требованиям технической безопасности на территории производства предприятия требуется наличие асфальтовой площадки. В таком случае асфальтовое покрытие признается объектом ОС и амортизируется в общем порядке.

- Следует отметить, что аргументы в пользу начисления амортизации асфальтовых площадок являются достаточно неоднозначными и базируются исключительно на судебной практике.

Земельные участки относятся к основным средствам

Основания относить затраты, направленные на приобретение земельных участков, к материальным или прочим расходам, в составе которых учтены иные расходы собственников земли, землевладельцев и землепользователей, отсутствуют. И продолжение: в отношении объектов основных средств предусмотрено включение понесенных организацией затрат по приобретению, сооружению, доставке и доведению до состояния, в котором эти объекты пригодны для использования, в расходы, связанные с производством и реализацией, только путем начисления сумм амортизации. Отсутствие в гл. 25 НК РФ норм об учете в составе расходов затрат на приобретение земельных участков путем начисления сумм амортизации лишает общество возможности уменьшить налоговую базу по налогу на прибыль на соответствующие суммы.

06 Окт 2021 etolaw 66

Поделитесь записью

- Похожие записи

- Внеочередное Право Военнослужащего На Служебное Жилье Если В Семье Ребенок Инвалид

- Как заполнить 3 ндфл за несовершеннолетнего ребенка по уплате налога образец

- Замена Паспорта В Связи С Непригодностью К Использованию

- Через сколько можно получить 13 процентов от покупки квартиры

Законодательная база

Когда организация приобретает участок земли, то его отражение в бухучете производится в соответствии с ПБУ 6/10, НК РФ, так как данный объект представляет собой основное средства, а также нормами земельного и гражданского законодательства.

Земельный кодекс РФ содержит указание о том, что покупать и продавать можно такие участки, которым присвоен кадастровый номер. В ГК РФ говориться о том, что в договоре купли-продажи в обязательном порядке должны указываться место фактического нахождения участка, его цена, а также ограничения или обременения, если они есть (