Начиная с версии 3.0.53 «1С:Бухгалтерии 8» себестоимость продукции можно рассчитывать с учетом конк-ретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Эксперты 1С рассказывают о вариантах расчета себестоимости продукции, об особенностях точной калькуляции себестоимости в «1С:Бухгалтерии 8» редакции 3.0 с учетом новых возможностей программы, а также о том, как упростить процесс заполнения производственных документов.

Раньше себестоимость продукции рассчитывалась в «1С:Бухгалтерии 8» редакции 3.0 пропорционально плановой себестоимости внутри «своей» номенклатурной группы. Поэтому, прежде чем говорить о производственных операциях и точной калькуляции себестоимости, вспомним, что такое номенклатура и номенклатурные группы в терминах программы.

Формирование себестоимости продукции

Предприятия, занимающиеся производством продукции, сталкиваются с необходимостью расчета себестоимости произведенной продукции. Что включает в себя себестоимость, как происходит формирование себестоимости готовой продукции, что такое калькулирование и статьи калькуляции? Все эти вопросы разберем ниже.

Существуют такие понятия, как «полная себестоимость» и «производственная себестоимость».

Любое производство сопровождается определенными затратами: сырье, полуфабрикаты, материалы, зарплата, социальные отчисления, амортизация и т.д. Все эти затраты формируют производственную себестоимость готовой продукции.

Полная себестоимость включает в себя помимо затрат, связанных с производством, также затраты, связанные с реализацией этой продукции, которые возникают на стадии продажи.

В процессе производства на счетах, связанных с производственным процессом, накапливаются затраты. Когда готовая продукция направляется на продажу, накопленные затраты, связанные с производством этой продукции, списываются в расходы организации. В качестве доходов при этом будет выступать выручка от продажи.

Расходы и доходы участвуют в формировании финансового результата от реализации продукции.

Итак. Процесс формирования себестоимости готовой продукции начинается с накопления затрат, связанных с ее производством. Все затраты собираются по дебету счетов, занятых в производстве. Какие счета используют для накопления?

Счета для учета производственных затрат:

20 «Основное производство» — используется для формирования фактической себестоимости готовой продукции, здесь собираются прямые затраты основного производства.

21 «Полуфабрикаты собственного производства» — по дебету этого счета собираются все затраты, возникшие в связи с изготовлением полуфабрикатов.

23 «Вспомогательное производство» — затраты вспомогательного производства, например, затраты, связанные с ремонтом оборудования, транспортным обслуживанием, обеспечением энергией и т.д.

25 «Общепроизводственные расходы» — по дебету данного счета собираются затраты, связанные с обслуживанием основного и вспомогательного производства.

26 «Общехозяйственный расходы» — по дебету счета собираются затраты на административно-управленческие нужды

28 «Брак в производстве» — на данном счете собираются все потери от бракованной продукции.

Калькулирование себестоимости продукции

Что включает в себя себестоимость? Затраты связанные с производством и реализацией готовой продукции.

Формирование себестоимости происходит с помощью, так называемого, метода калькуляции.

Все затраты группируются по статьям калькуляции. Калькулирование себестоимости – это расчет себестоимости по статьям калькуляции.

Объект калькуляции – это каждый отдельный вид продукции (изделие, полуфабрикат, работы, услуги), для которого можно определить его себестоимость, разбив ее по статьям калькуляции.

В процессе формирования себестоимости для каждого объекта калькуляции нужно выбрать калькуляционную единицу — единицу продукции, для которой будет определяться себестоимость. Калькуляционная единица может быть выражена в натурально или условно-натуральном виде. В первом случае в качестве калькуляционной единицы могут выступать килограммы, тонны, литры, метры, во втором случае единица определяется расчетным методов с помощью различных коэффициентов.

Статьи калькуляции себестоимости:

- Сырье и материалы

- Возвратные отходы

- Полуфабрикаты и покупные изделия

- Топливо и энергия

- Амортизация основных средств и нематериальных активов

- Заработная плата работников

- Страховые взносы с зарплаты работников

- Подготовка и освоение производства

- Общепроизводственные расходы

- Общехозяйственные расходы

- Потери от брака

- Прочие расходы, связанные с производством

- Расходы на реализации продукции

Все эти статьи калькуляции формируют полную себестоимость продукции. Если исключить последний пункт, то получаем производственную себестоимость.

Классификация затрат на производство

Какие затраты бывают?

Прямые и косвенные

Все затраты по способу включения в себестоимость делятся на прямые и косвенные.

Прямые – относятся к конкретному виду продукции (материалы, полуфабрикаты, амортизация).

Косвенные – равномерное распределяются по всем видам продукции (общехозяйственные, общепроизводственные). Косвенные затраты накапливаются в течение месяца, по окончании которого списываются в себестоимость.

Основные и накладные

По экономической роли в процессе производства затраты делятся на основные и накладные.

Основные — связаны непосредственно с процессом изготовления продукции, выполнением работ, услуг (материалы, зарплата, амортизация).

Накладные — связаны с обслуживание и администрированием процесса производства (общепроизводственные и общехозяйственные).

Одноэлементные и комплексные

По своему составу затраты делятся на одноэлементные и комплексные.

Одноэлементные — состоят из одного элемента (амортизация, сырье, полуфабрикаты).

Комплексные — состоят из более чем одного элемента (общезаводские, цеховые).

Переменные, условно-переменные и условно-постоянные

По отношению к объему производства затраты делятся на переменные, условно-переменные и условно-постоянные.

Переменные — пропорционально зависят от объема произведенной продукции (полуфабрикаты, сырье).

Условно-переменные — не прямая зависимость от объема произведенной продукции (общепроизводственные).

Условно-постоянные — практически не зависят от объема продукции (общехозяйственные).

Производительные и непроизводительные

По своей эффективности затраты бывают производительные и непроизводительные.

Производительные — на рациональное производство продукции установленного качества.

Непроизводительные — возникшие в связи с несовершенством производственного процесса (брак, простои).

Текущие и единовременные

По периодичности возникновения затраты делятся на текущие и единовременные.

Текущие — возникают с определенной периодичностью (сырье, материалы).

Единовременные — разовые затраты (запуск нового оборудования).

Производственные и коммерческие

По участию в производственном процессе делятся на производственные и коммерческие.

Производственные — связаны с производством продукции.

Коммерческие — связаны с реализации продукции.

Особенности сферы услуг

Сфера оказания услуг – это производство и реализация нематериальных благ. Потребителями здесь могут выступать самые различные субъекты — не только «обычные» физические лица, но и организации, индивидуальные предприниматели или госорганы.

Услуга представляет собой какой-либо результат, получаемый при взаимодействии между поставщиком и потребителем. Это может быть, например:

- Обучение – образовательная услуга.

- Передача полезной информации – консультационная услуга.

- Лечение или профилактика заболеваний – медицинская услуга.

- Предоставление права пользования имуществом – услуга по аренде.

- Доставка пассажиров или грузов — транспортная услуга.

Услуги имеют важные особенности, отличающими их от товаров:

- Нематериальность — , проверить осязанием.

- Индивидуальный характер — услуга предоставляется конкретному потребителю или определенной группе потребителей.

- Невозможность хранения и перевозки — услугу нельзя накапливать или транспортировать.

- Строгая взаимосвязь производства и потребления услуги во времени и пространстве.

При ведении бухгалтерского учета нужно учитывать особенности сферы услуг, как вида бизнеса:

- Запрос на оказание услуги всегда происходит раньше ее производства.

- Между спросом и потреблением услуг существует неразрывная связь.

- Услугу нельзя перепродать.

Проводки по учету затрат на производство продукции

Полная себестоимость готовой продукции включается в себя производственные затраты и расходы на реализацию. Как происходит учет в бухгалтерии затраты на производство и продажу, какие счета используются и какие проводки выполняются.

Бухгалтерские счета для учета затрат на производство

Для учета производственных затрат существует несколько бухгалтерских счетов. В плане счетов производственному процессу посвящен Раздел 2, в котором приведен перечень счетов, занятых в этом процессе.

Основное производство (счет 20)

Прямые затраты основного производства собираются по дебету сч. 20.

Сч. 20 «Основное производство» предназначен для учета прямых затрат основного производства и формирования фактической себестоимости продукции.

В качестве прямых затрат выступают:

- Сырье, материалы – проводка Дебет 20 Кредит 10

- Полуфабрикаты собственного производства – проводка Дебет 20 Кредит 21

- Амортизация основных средств – проводка Дебет 20 Кредит 02

- Амортизация нематериальных активов – проводка Дебет 20 Кредит05

- Зарплата персонала – проводка Дебет 20 Кредит 70

- Страховые взносы с зарплаты персонала – проводка Дебет 20 Кредит 69

- Услуги сторонних организаций – проводка Дебет 20 Кредит 60

Проводки по учету затрат основного производства:

| Наименование операции | ||

| 20 | 02 | Начислена амортизация по основным средствам, занятым в основном производстве |

| 20 | 05 | Начислена амортизация по нематериальным активам, занятым в основном производстве |

| 20 | 70 | Начислена заработная плата работникам основного производства |

| 20 | 69 | Начислены страховые отчисления с зарплаты работников производства |

| 20 | 10 | Учтены сырье и материалы, отпущенные в производство |

| 20 | 21 | Списана стоимость собственных полуфабрикатов в основное производство |

| 20 | 60 | Учтена стоимость услуг сторонних организаций для основного производства |

Вспомогательное производство (счет 23)

Сч. 23 «Вспомогательное производство» предназначен для учета прямых затрат вспомогательного производства, к которому можно отнести ремонт основных средств, занятых в производственном процессе, транспортное обслуживание, электроснабжение.

Проводки по учету этих затрат выглядят аналогичным образом, только вместо сч. 20 берется сч. 23.

Общепроизводственных расходы (счет 25)

Данный счет предназначен для сбора затрат, связанных с обслуживанием основного и вспомогательного производства. Это косвенные затраты, которые в течение месяца собираются по дебету сч. 25

В качестве затрат выступают все та же амортизация, зарплата персонала и отчисления с нее, материалы и пр. Проводки по учету общепроизводственных расходов выглядит таким же образом, как и для основного производства, только вместо сч. 20 берется сч. 25.

Общехозяйственные расходы (счет 26)

По дебету данного счета собираются затраты на административно-управленческие нужды, это так же косвенные расходы, которые собираются в течение всего месяца по дебету сч. 26.

Брак в производстве (счет 28)

Еще один вид затрат, которые необходимо учитывать в производственном процессе – это потери от брака.

Если в процессе производства выпущена бракованная продукция, то для ее устранения потребуются определенные затраты, к которым можно отнести амортизацию, материалы, сырье, полуфабрикаты, заработная плата и отчисления с нее. Учет затрат на исправления брака происходит на счете 28 «Брак в производстве», по дебету сч. 28 собираются все эти затраты с помощью проводок, указанных выше (вместо сч. 20 берется сч. 28).

Таким образом, в конце месяца по дебету сч. 20 собраны прямые затраты, связанные с основных производством, по дебету сч. 23 – прямые затраты, связанные с вспомогательным производством, по дебету сч. 25 – косвенные общепроизводственные затраты, по дебету сч. 26 – косвенные общехозяйственные затраты, по дебету сч. 28 – затраты, связанные с бракованной продукцией.

Следующий шаг в формировании производственной себестоимости продукции – это распределение затрат вспомогательного производства между основным производством, общепроизводственными и общехозяйственными нуждами.

Проводки по распределению затрат вспомогательного производства:

| Дебет | Кредит | Наименование операции |

| 20 | 23 | Списана себестоимость вспомогательного производства, отпущенного основному производству |

| 25 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общепроизводственные нужды |

| 26 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общехозяйственные нужды |

Следующий шаг в формировании себестоимости продукции – это списание общепроизводственных и общехозяйственных затрат.

Проводки по списанию этих затрат – Д20 К25 и Д20 К26.

Списание общепроизводственных затрат может произведено пропорционально:

- Заработной плате персонала основного производства

- Потраченным материалам

- Сумме прямых затрат

- Выручке от продаже произведенной продукции

Списание общехозяйственных затрат производится:

- Путем распределения между видами продукции

- В полном объеме в конце месяца

Последний шаг – это списание потерь от брака.

Накопленные по дебету сч. 28 затраты на исправление бракованной продукции списываются в дебет счета 20 проводкой Д20 К28.

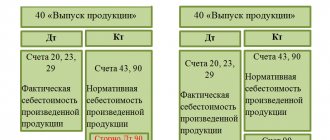

В итоге произведенных манипуляций по дебету сч. 20 формируется производственная себестоимость продукции.

Следующий этап – это формирование себестоимости единицы продукции с помощью калькулирования.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Однако, согласно п. 23 ПБУ 4/99, оборот по Дт сч. 90 (с/сч. 90-2) в корреспонденции с Кт сч. 44 или с Кт сч. 26 (если таковой имеется) не принимаются во внимание.

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции – это исчисление себестоимости произведенной, готовой продукции.

Объект калькулирования – это отдельный вид продукции, для которого можно определить себестоимость, разбив ее на статьи калькуляции.

Статьи калькуляции – это затраты, связанные с производством продукции. Ранее мы уже говорили о калькулировании и затратах. Остановимся подробнее не тех способах и методах, которые используются для формирования себестоимости единицы продукции с помощью калькулирования.

По сути дела, себестоимость продукции – это сумма всех затрат, связанных с производством этой продукции.

Чтобы определить себестоимость, нужно распределить производственные затраты между готовой продукцией и незавершенным производством. К незавершенному производству можно отнести ту продукцию, которая не прошла все необходимые стадии производства, испытания и приемку, а также материалы, сырье, полуфабрикаты, которые успели поступить в производство и задействованы уже в процессе (началась их переработка), но готовая продукция еще не получена.

Обладая данными об общих производственных затратах за месяц и об остатках незавершенного производства, можно определить затраты на готовую продукции и себестоимость ее единицы.

Методы калькулирования себестоимости

- Метод суммирования затрат

- Нормативный метод

- Способ исключения затрат на побочную продукцию

- Способ пропорционального распределения затрат

- Метод прямого расчета

- Комбинированный способ

Из этих шести способов наиболее популярным является первый.

Метод суммирования затрат

Метод заключается в суммировании затрат по отдельным частям изделия или процесса его изготовления. Для каждого отдельного вида продукции считаются общие производственные затраты за месяц, фиксируется остаток незавершенного производства на начало и конец месяца, определяются потери от брака за месяц. На основании этих данных считается себестоимость готовой продукции по формуле, представленной ниже.

Формула для расчета себестоимости методом суммирования затрат:

Себестоимость = Назавершенное производство нач.мес. + затраты за месяц – незавершенное производство кон.мес. – потери от брака.

Чтобы рассчитать себестоимость единицы продукции, нужно разделить полученную величину на количество единиц.

Нормативный способ расчета себестоимости

Применяется при нормативном методе учета затрат и калькулирования, который заключается в предварительной калькуляции нормативной себестоимости по каждому изделию на основании установленных норм и смет расходов. Суть метода заключается в определении отклонений от действующих нормативов.

Способ исключения затрат на побочную продукцию

Способ активно применяется в цветной металлургии, химической и нефтеперерабатывающей промышленности. Заключается он в том, что в производстве вся продукция делится на побочную и основную, при определении себестоимости основной продукции затраты по побочным продуктам не учитываются и калькуляция по ним не составляется. Данный метод уместен, если есть возможность разделить всю продукцию на побочную и основную, при этом побочная продукция составляет незначительную долю от основной.

Способ прямого расчета

Самый простой способ расчета себестоимости готовой продукции. Все затраты на производство изделия распределяются по статьям калькуляции, сумма всех затрат делится на количество единиц изделия.

Комбинированный способ калькулирования

Данные способ заключается в уместном сочетании нескольких методов расчета себестоимости.

Учет брака в производстве

Брак в производстве – это нормальное явление, с которым приходится мириться. Важно знать, как правильно учесть потери от брака, какие проводки выполнить в зависимости от его вида.

Начнем с того, что определимся, что такое брак и какой он бывает.

Если в процессе производства получено изделие, продукция, деталь, которые не соответствуют утвержденным стандартам и техническим условиям, его эксплуатация и использование по прямому назначению не возможна или возможна только после внесения определенных корректировок, то полученное изделие будет считаться бракованным.

Дальнейшие действия могут быть следующими:

- Исправление (если такое возможно)

- Списание (если исправить не возможно)

Также нужно учесть, что бракованная продукция может быть выявлена на самом предприятии, а может уже и после ее реализации покупателю спустя какое-то время. Учет в этих двух случаях будет заметно отличаться. В случае, когда брак выявляется на предприятии, он называется внутренним, когда у покупателя – внешним.

Итак, брак бывает:

- Исправимый и неисправимый

- Внутренний и внешний

Каким бы он не был, его списание или исправление сопровождается определенными затратами, называемыми потери от брака. Для их учета в бухгалтерии применяется 28 счет бухгалтерского учета.

Сначала разберем особенности учета бракованной продукции, выявленной внутри организации.

Учет внутреннего исправимого брака

В процессе производства получена бракованная продукция, в результате анализа неисправностей установлено, что их можно исправить.

В этом случае первое, что нужно сделать, это определить себестоимость исправления бракованного изделия, детали. Себестоимость формируют затраты, поэтому все затраты, связанные с исправлением брака собираются по дебету сч. 28. В качестве затрат могут выступать:

- Сырье, материалы (проводка по учету затрат Д28 К10)

- Полуфабрикаты (проводка Д28 К21)

- Оплата труда персонала, занятого исправлением (проводка Д28 К70)

- Страховые взносы на обязательное страхование с зарплаты этого персонала (проводка Д28 К69)

- Услуги сторонних организаций, если они привлекались (Д28 К60)

В ходе изучения причин возникновения брака может быть установлен виновный работник. В этом случае к нему могут быть применены штрафные санкции, которые будут уменьшать затраты на исправления. Суммы, взимаемые с виновного работника, учитывается по кредиту сч.28 (проводка Д73 К28). Далее сумма может быть удержана из зарплаты виновных лиц (Д70 К73) или внесена ими в кассу предприятия (Д50 К73).

Таким образом, по дебету сч.28 собраны все потери по исправлению брака, по кредиту суммы взысканий с виновных лиц. Разница между дебетом и кредитом и будет составлять конечные потери, которые списываются проводкой Д20 К28.

Для удобства соберем все приведенные проводки в одну таблицу.

Проводки по учету исправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 10 | Списаны материалы и сырье |

| 28 | 21 | Списаны полуфабрикаты |

| 28 | 70 | Учтена зарплата работников |

| 28 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 28 | 60 | Отражена стоимость услуг сторонних организаций |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 70 | 73 | Сумма взыскания удержана с зарплаты виновного |

| 50 | 73 | Сумма взыскания внесена наличными в кассу |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внутреннего неисправимого брака

Если исправлению бракованное изделие не подлежит, то необходимо его списать. Стоимость, по которой оно будет списано, определяется с помощью калькуляции.

Собираются все фактические затраты на производство данного изделия, то есть определяется себестоимость брака. После чего выполняется проводка на полученную сумму Д28 К20.

Если выявлены виновные лица, с них можно взыскать общую сумму потерь или ее часть (проводка Д73 К28). Сумма взыскания уменьшит общие потери от брака.

В конце месяца определяется общая сумма потерь на счете 28 и списывается проводкой Д20 К28.

При ликвидации списанной бракованной продукции могут остаться отходы. Если они пригодятся для дальнейшего использования, то их приходуют проводкой Д10 К28. Эта сумма также уменьшит общие потери.

Проводки по учету неисправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 20 | Списана фактическая себестоимость неисправимого брака |

| 10 | 28 | Оприходованы возвратные отходы для дальнейшего использования |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Какими документами оформляется оказание услуг

При оформлении бухгалтерских документов в сфере услуг необходимо определить их перечень, который зависит от конкретной ситуации. В общем случае такие документы можно разделить на две группы:

- Общие, которые нужно оформлять вне зависимости от того, какие именно виды услуг оказывает поставщик:

— договор;

— счет на оплату;

— акт об оказании услуг;

— документы об оплате — чеки, квитанции, платежные поручения.

- Частные, которые составляют в отдельных случаях, например:

— путевые листы и товарно-транспортные накладные при транспортировке грузов;

— проектно-сметная документация при оказании услуг по ремонту и монтажу.

Если вид услуги не предусматривает обязательную письменную форму сделки, то теоретически договор можно не подписывать. Сделка будет считаться заключенной после оплаты заказчиком счета, в котором отражен вид услуги и условия ее оказания.

Но лучше, даже при разовых услугах, составлять все «базовые» документы: договор, счет и акт. Это поможет избежать споров, как с контрагентами, так и с налоговиками в случае проверки.