Включение расходов предприятия в расчет налогооблагаемых сумм должно производиться по принципу экономической обоснованности. При этом четкого понятия обоснованности расходов не содержит ни один законодательный акт. Критерий носит оценочный характер, что порождает целый ряд вопросов и спорных ситуаций в ходе налоговых проверок. Как избежать экономически необоснованных расходов и претензий фискальных органов, расскажет статья.

Вопрос: Является ли отсутствие у контрагента расходов, характерных для вида его деятельности (в том числе общехозяйственных), признаком получения налогоплательщиком необоснованной налоговой выгоды по НДС (ст. 54.1, п. п. 1, 2 ст. 171 НК РФ)? Посмотреть ответ

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

Вопрос: Можно ли принять НДС к вычету, если расходы по налогу на прибыль экономически необоснованны (п. п. 1, 2 ст. 171 НК РФ)? Посмотреть ответ

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

- ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

- ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

- Затраты, не связанные с получением доходов организацией или с намерением их получить.

- Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Как выявляются экономически необоснованные расходы, осуществляемые с целью уклонения от уплаты налогов?

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью.

Акт о списании затрат

Рассматриваемый акт предназначен для удостоверения факта совершения ПР уполномоченными лицами. Чаще всего — входящими в состав специальной комиссии из числа представителей компании, которая осуществила ПР.

Соответствующий акт может содержать:

- дату, наименование документа (например, «Акт на списание расходов в рамках проведения делового завтрака»);

- перечень членов комиссии, удостоверяющих факт совершения фирмой ПР;

- перечень статей расходов с указанием соответствующих им фактических сумм, которые подтверждаются комиссией (данный блок может быть идентичным отраженному в предыдущем документе — отчете);

- общую сумму фактических расходов в рамках мероприятия, которая подтверждается комиссией — аналогично, как в отчете;

- заключение комиссии об обоснованности осуществления расходов в указанном перечне;

- заключение комиссии о списании соответствующих расходов в расходы той категории, что определяется в рамках бухгалтерского учета (чаще всего это «прочие затраты» в соответствии с п. 8 ПБУ 10/99).

- Ф. И. О., должности членов комиссии, их подписи.

Как выявить и минимизировать необоснованные расходы

Выявление необоснованных расходов организации является приоритетной целью ее руководства. Принятые вовремя меры помогут не только избежать проблем в ходе налоговых проверок, но и обнаружить внутренние резервы, позволяющие получить больше дохода, сэкономить ресурсы. Как правило, начинают с внутреннего аудита, в ходе которого сплошным или выборочным методом проверяется, соответствуют ли затраты:

- технологии производства, характеру экономической деятельности по существу;

- нормативам, установленным внутренними документами организации или законодательством РФ (нормы списания ГСМ, командировочные расходы, расходы на производство продукции на основании внутренних расчетов экономической службы, и др.);

- критерию экономической целесообразности.

Проверяются оправдательные и иные документы, отражающие затраты, правильность оформления, наличие необходимых реквизитов (во избежание претензий при проверках и т.п.).

Прежде чем подписать договор с контрагентом, предполагающий расходы, необходимо рассчитать его экономические последствия. На основании полученных данных руководитель принимает решение, считать будущие затраты обоснованными либо нет. Так, если ИФНС отказывает в возмещении крупной суммы НДС, то привлечение консультанта-профессионала с оплатой услуг существенно ниже спорной суммы будет экономически обоснованным. В то же время проведение маркетинговых опросов потенциальных потребителей, если у фирмы нет проблем с реализацией продукции, обоснованным назвать нельзя, поскольку их экономическая выгода не поддается оценке.

Полностью избежать экономически необоснованных расходов, даже в части, ограниченной статьями НК РФ, как правило, не удается.

Следует установить внутренние лимиты таких расходов и контролировать их соблюдение:

- командировочные расходы, проезд с учетом статуса и категорий работников;

- представительские расходы, аналогично предыдущему пункту;

- расходы на подарки к праздникам и юбилеям;

- расходы культурно-массовые мероприятия.

Смета

Данный документ, используемый в целях подтверждения ПР, может содержать:

- блок, отражающий факт утверждения документа директором;

- дату составления документа;

- наименование документа (например, «Смета представительских расходов в рамках проведения делового завтрака»);

- сведения о запланированном месте проведения мероприятия;

- данные о запланированном количестве участников мероприятия в том или ином статусе (организаторов, приглашенных, представителей фирмы, ее партнеров);

- перечень статей ПР с указанием соответствующих им запланированных сумм;

- общую сумму предполагаемых ПР в рамках мероприятия;

- Ф. И. О. и подпись главного бухгалтера фирмы;

- Ф. И. О., должность руководителя фирмы и его подпись.

Обоснованность расходов и налоговый контроль

При осуществлении налоговых проверок сотрудники ИФНС зачастую руководствуются принципом, по которому доказывать обоснованность расходов обязан налогоплательщик. При этом они ссылаются на ст. 64 Арбитражного Процессуального кодекса РФ, положения НК РФ, обосновывая свое мнение следующим:

- исходя из норм НК налогоплательщик формирует налоговую базу самостоятельно;

- исходя из норм АПК налогоплательщик не освобождается от обязанности доказывать свои требования фактами, которые являются основой требований.

Однако такая позиция является как минимум спорной, а по сути — неверной. В том же АПК ст. 200-5 прямо содержит указание на обязанность ИФНС предоставить доказательства необоснованности расходов организации.

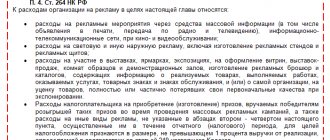

Важно! При подозрении на искусственное завышение цены налоговые органы пользуются ст. 40-3 НК РФ. Установленный норматив – не более 20% отклонения от рыночных цен по аналогичным позициям товаров, работ, услуг. Норма представительских расходов – не более 4% от затрат на оплату труда в течение года (ст. 264-2 НК РФ).

Отчет по расходованию денежных средств

Соответствующий отчет по своей структуре может быть логическим продолжением предыдущего источника — сметы. То есть он будет содержать:

- дату составления, наименование документа (например, «Отчет о представительских расходах в рамках проведения делового завтрака»);

- сведения о фактическом количестве участников мероприятия в том или ином статусе;

- сведения о фактическом месте проведения мероприятия;

- перечень статей расходов с указанием соответствующих им фактических сумм;

- общую сумму фактических ПР в рамках мероприятия;

- Ф. И. О., должности и подписи сотрудников, ответственных за составление отчета.

Отражение необоснованных расходов в учете

Рассмотрим пример: организация участвует в благотворительной программе перечислением взносов в сумме 175000,00 рублей. С точки зрения налогового законодательства, такие затраты будут необоснованными, поскольку не ведут к получению дохода (ст. 270-16,34 НК РФ). Попытка включения их в расчет налогооблагаемой базы с целью ее уменьшения может привести к применению в отношении организации штрафных санкций.

В бухгалтерском учете благотворительные взносы отражаются на сч.91.:

- Дт 91/2 Кт 76 — 175000,00 руб. — отражена сумма благотворительного взноса.

- Дт 76 Кт — 51,50 — 175000, 00 руб. — перечислен благотворительный взнос.

- Дт 99/ПНО Кт 68 /Налог на прибыль — 35000,00 руб. — отражено постоянное налоговое обязательство (175000,00*20%= 35000,00).

Важно! Если организация получила в результате своей деятельности убыток, это не может служить основанием для признания расходов экономически необоснованными. В статье 252 НК РФ отсутствует обоснование затрат по результату деятельности хозяйствующего субъекта. Аналогично и затраты, направленные на снижение убытков, являются обоснованными (см. письмо Минфина №03-03-04/4/69 от 27-10-05).

Определяющей является направленность на получение дохода, а не результат хозяйственной деятельности в период осуществления расходов.

Главное

- Обоснованность расходов определяется организацией.

- Понесенные расходы должны быть, прежде всего, направлены на получение прибыли в рамках вида деятельности, заявленной организацией.

- Затраты, не отвечающие этому требованию, а также понесенные сверх установленных законодательно норм, являются экономически необоснованными. Их невозможно включить в расчет по налогу и уменьшить налоговую базу.

- Контроль необоснованных расходов и расходов, которые могут быть признаны ФНС необоснованными, осуществляет руководство организации.

- В ходе налоговой проверки бремя доказательств необоснованности расходов налогоплательщика возложено на фискальные органы.

Приказ директора о мероприятии

Такой приказ должен содержать:

- дату, номер составления документа;

- наименование документа (например, «О проведении делового завтрака»);

- наименование хозяйствующего субъекта;

- текстовый блок с обоснованием проведения мероприятия (со словосочетанием «С целью»);

- текстовый блок резолютивного характера («Приказываю»), в котором отражается перечень задач, поставленных перед ответственными лицами в рамках проведения мероприятия, а также перечень соответствующих лиц;

- Ф. И. О., должность руководителя организации, его подпись.

Итоги

ПР, определенные в соответствии с п. 2 ст. 264 НК РФ, могут быть использованы фирмой в целях уменьшения налогооблагаемой базы в установленных пределах. Для этого они должны быть подтверждены.

Ознакомиться с иными полезными сведениями о ПР вы можете в статье «Как правильно отражаются представительские расходы в налоговом учете?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Перевозка грузов

Факт заключения договора перевозки груза подтверждает транспортная накладная, составленная строго по форме, утвержденной постановлением Правительства РФ от 15 апреля 2011 г. № 272 (письмо Минфина от 28 августа 2021 г. № 03-03-06/1/61110).

Товарная накладная по форме ТОРГ-12 для этого не подходит. Она не свидетельствует о доставке товара, а только о его сдаче-приемке (письмо Минфина от 21 декабря 2021 г. № 03-03-06/1/85703).

Если в транспортной накладной нет итоговой стоимости перевозки, в дополнение к ней следует составить первичный документ, в котором она определена. Таким документом может быть УПД (письмо ФНС от 10 августа 2021 г. № АС-4-15/[email protected]).

Если же транспортной накладной у вас нет, списать расходы на перевозку не выйдет.

Таким образом, только если необходимые документы будут в наличии и оформлены по всем правилам, расходы по соответствующему договору можно будет учесть в расходах при налогообложении прибыли.

Программа мероприятия

Многие фирмы предпочитают дополнять рассмотренный нами комплект документов также программой официального мероприятия.

Данный источник может включать:

- наименование (например, «Программа делового завтрака»);

- формулировки, отражающие цель проведения официального мероприятия;

- дату или период, место проведения мероприятия;

- перечни участников мероприятий с тем или иным статусом;

- перечни партнерских организаций или физлиц, к которым хозяйствующий субъект планирует обратиться в целях получения услуг по переводу, транспортных и иных услуг.

- Ф. И. О., должности, подписи лиц, ответственных за проведение мероприятия.