Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Что такое акт взаимозачета?

Для начала разберемся с назначением.

Акт зачета взаимных обязательств – это официальный документ между двумя контрагентами о списании долгов или обязательств по отношению друг к другу.

Основная цель – избежать споров. Одновременно с этим решаются и другие задачи:

- Законное избавление от долгов и обязательств;

- Сохранение оборотных средств;

- Сокращение финансовых операций, в том числе экономия на комиссиях за межбанковские переводы.

Допускается как полный, так и частичный зачет взаимных обязательств между организациями или физическими лицами.

Пример:

Фирма А имеет перед фирмой Б задолженность в размере 10 000 рублей, но в то же время дебиторскую задолженность (от фирмы Б) – тоже 10 000 рублей. Обе фирмы выступают и должником, и дебитором друг друга, причем с одинаковой суммой задолженности. Если обе стороны согласны, они могут подписать акт взаимозачета, тем самым, списав взаимные долги.

Если у одной из фирм долг не 10 000, а, скажем, 7 000 рублей – возможен лишь частичный взаимозачет. В таком случае в Акте фиксируется и остаток в размере 3 000 рублей – его придется возвращать отдельно в отведенные для этого сроки.

Тройной (многосторонний) зачёт взаимных требований

Возможно ли провести взаимозачёт между несколькими организациями? Однозначный ответ – да. И такое право даёт 421 ст. ГК РФ, в которой сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

При этом, согласно п. 4 ст. 420 ГК РФ, к договорам, заключаемым более чем двумя сторонами, общие положения о договоре применяются, если это не противоречит многостороннему характеру таких договоров. Образец такого договора приведён выше на рисунке 1. Читайте также статью: → «».

Правила многостороннего взаимозачёта:

- срок исполнения обязательств каждой из сторон уже наступил;

- зачёт производится на сумму наименьшей задолженности;

- соглашение содержит обстоятельства проведения зачёта для всех трёх и более сторон.

Пример тройного взаимозачёта организаций на ОСНО

- 15 мая ООО «А» отгрузила ООО «Б» товары на сумму 350 тыс. руб. (в т. ч. НДС 53,39 тыс. руб.).

- 16 мая «Б» отгрузила ООО «В» материалы на сумму 250 тыс. руб. (в т. ч. НДС 38,14 тыс. руб.).

- 17 мая «В» оказала на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.).

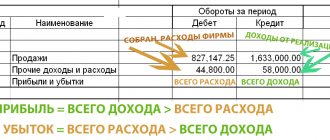

По условиям договоров срок оплаты должен происходить на следующий день после оказания услуг или отгрузки товаров. По состоянию на 1 июня ни один из договоров не оплачен. Стороны договорились о погашении задолженностей с помощью взаимных расчётов и составили многостороннее соглашение (см. рисунок 1). Зачёт будет проводиться на сумму наименьшей задолженности, то есть на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.). Бухгалтеры сделают следующие проводки (см. таблицу 3).

Таблица 3 – Хозяйственные операции между организациями ООО «А», ООО «Б» и ООО «В»:

| № | Хозяйственная операция | Сумма, тыс. руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Учёт ООО «А» | ||||

| 1 | Отражена выручка от реализации товаров ООО «Б» | 350 | 62расчёт с ООО «Б» | 91-1 |

| 2 | Начислен НДС | 53,39 | 90-3 | 68-2 |

| 3 | Отражена стоимость услуг, выполненных ООО «В» | 169,49 (200/118*100) | 26 | 60расчёт с ООО «В» |

| 4 | Отражён «входной» НДС по услугам | 30,51 | 19 | 60расчёт с ООО «В» |

| 5 | Принят к вычету «входной» НДС | 30,51 | 68-2 | 19 |

| 6 | Отражён взаиморасчёт | 200 | 60расчёт с ООО «В» | 62расчёт с ООО «Б» |

| 7 | ООО «Б» перечислила остаток задолженности после взаимозачёта | 150, в т.ч. НДС 22,88 | 51 | 62расчёт с ООО «Б» |

| задолженность перед ООО «В» после взаимозачёта считается полностью погашенной | ||||

| Учёт ООО «Б» | ||||

| 1 | Оприходованы товары, полученные от ООО «А» | 296,61 (350/118*100) | 41 | 60расчёт с ООО «А» |

| 2 | Отражён «входной» НДС по приобретённым товарам | 53,39 | 19 | 60расчёт с ООО «А» |

| 3 | Принят к вычету «входной» НДС | 53,39 | 68-2 | 19 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 250 | 62расчёт с ООО «В» | 91-1 |

| 5 | Начислен НДС | 38,14 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60расчёт с ООО «А» | 62расчёт с ООО «В» |

| 7 | ООО «В» перечислила остаток задолженности после взаимозачёта | 50 в т.ч. НДС 7,63 | 51 | 62расчёт с ООО «В» |

| 8 | Оплачен остаток задолженности перед «А» | 150 в т.ч. НДС 22,88 | 60расчёт с ООО «А» | 51 |

| Учёт ООО «В» | ||||

| 1 | Оприходованы материалы, полученные от ООО «Б» | 211,86 (250/118*100) | 10 | 60расчёт с ООО «Б» |

| 2 | Отражён «входной» НДС по приобретённым материалам | 38,14 | 19 | 60расчёт с ООО «Б» |

| 3 | Принят к вычету «входной» НДС | 38,14 | 68-2 | 19 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 200 | 62расчёт с ООО «А» | 90-1 |

| 5 | Начислен НДС | 30,51 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60расчёт с ООО «Б» | 62расчёт с ООО «А» |

| 7 | Оплачен остаток задолженности перед «Б» | 50 | 60расчёт с ООО «Б» | 51 |

| дебиторская задолженность ООО «А» после взаимозачёта считается полностью погашенной | ||||

В каких случаях нужен?

Особенности прекращения обязательства зачетом отмечены в ст. 410 ГК РФ. Для этого должны выполняться три обязательных условия:

- Во-первых, должны быть встречные требования друг к другу – то есть как минимум по двум разным договорам. В одном случае организация выступает дебитором, а во втором – кредитором (аналогично и вторая).

- Во-вторых, однородность требований – иначе акт взаимозачета не будет иметь юридической силы. То есть нельзя «обменять» денежные обязательства на услуги или работы. Если у вас долг перед контрагентом в 3 000 рублей, то и у оппонента должна быть финансовая задолженность перед вами.

- В-третьих, срок исполнения уже наступил, не указан или определен моментов востребования.

Оформление документа гарантирует законное проведение хозяйственных операций между двумя компаниями или физ лицами. Если ФНС или другой орган захотят оспорить сделку, Акт выступит доказательством в пользу участников взаимозачета обязательств.

Налоговый и бухгалтерский учет при данной операции

Чтобы правильно исчислить сумму выплачиваемых налогов необходимо за основу брать в качестве даты получения средств за отгрузку товара дату подписания акта.

Важно: суммы, подлежащие зачету на основании акта подлежат начислению налоговых обязательств, так как они включаются в доходы.

В бухгалтерском балансе используются следующие проводки для отражения зачета:

- Предоставление услуг или реализация/отгрузка товара Дт 62 Кт 90;

- Отражение суммы взаимозачета на определенную дату или проведение списаний задолженности – Дт 60 Кт 62.

Когда не подойдет?

Акт можно составлять не всегда. Наиболее очевидная ситуация, когда одна из сторон не согласна на зачёт. В таком случае принуждение не действует.

Остальные ситуации, когда взаимозачеты запрещены законом, отмечены в ст. 411 ГК РФ – сюда относят:

- Алиментные задолженности;

- Неоднородность обязательств (например, задолженность по услугам в обмен на зачет кредита или использование разной валюты);

- Истечение сроков на исполнение – вопрос будет решаться в судебном порядке;

- Задолженность при возмещении вреда здоровью;

- Несостоятельность (банкротство) одного или обоих контрагентов;

- Иные ситуации, нарушающие закон.

Нет смысла даже пытаться заключать акт взаимного зачета обязательств – он не будет иметь юридической силы, а стороны могут нарваться на штрафы.

Как правильно составить акт взаимозачета организаций?

Законодательством не утверждён унифицированный бланк. Но есть требования к первичным документам, которые подробно расписаны в ст. 9 ФЗ № 402 «О бухучете».

Из каких разделов состоит содержание Акта взаимозачета:

- Вводная часть

«Шапка» отражает наименование – «Акт зачета взаимных требований». Ниже указывают город и дату составления документа.

Следом идет информация о сторонах: первой и второй компании. В обоих случаях нужно прописать организационно-правовую форму (ООО, ОАО, ИП и т.д.), далее ФИО и должность уполномоченного сотрудника, а также документ-основание (например, Устав, доверенность). Этого достаточно.

- Основная часть

Здесь нужно указать, на основании каких договоров возникли взаимные обязательства сторон. Например, договор подряда или оказания услуг. Обязательно вписывать № и дату заключения таких договоров. Ниже обозначаются суммы задолженности: вначале цифрами, а затем прописью.

Далее стороны сообщают о согласии на взаимозачет, с указанием формы – полный или частичный. Если второй вариант, то необходимо зафиксировать оставшийся долг и сроки его перевода на расчетный счёт контрагента.

- Заключительная часть

Документ подписывают оба уполномоченных лица, указывая ФИО, должность и личную подпись. Печати можно не ставить, с 2021 года это необязательный атрибут при визировании документов. Но учтите, что в той же ФНС могут потребовать печать юридического лица.

Прочие нюансы

Акт зачета взаимных обязательств составляется как минимум в 2-х экземплярах. Если в сделке участвуют иные заинтересованные лица, готовятся экземпляры и для них. Каждую копию нужно завизировать подписями обеих сторон.

Закон относит акт взаимозачета к первичной бухгалтерской документации. Срок ее хранения составляет не менее 5 лет (ст. 29 ФЗ № 402). Для ФНС срок хранения 3 года. Это необходимо, чтобы впоследствии не возникало недопонимания по бухгалтерскому и налоговому учёту компании.

Альтернативой двустороннему акту выступает зачёт взаимных обязательств в одностороннем порядке. Для этого бухгалтер одной из компаний направляет в адрес контрагента заявление о взаимозачете. Чтобы остались доказательства отправки, лучше задействовать почту (заказное или ценное письмо). Если у второй стороны не будет возражений, взаимный зачёт обязательств состоится с указанной в заявлении даты. А если даты нет – то с даты, когда было получено заявление.

Этапы взаимозачёта и их документальное сопровождение

Взаимозачёт осуществляется поэтапно (см. таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Таблица 2 – Этапы взаимозачёта:

| Этап | Название этапа | Документ | Характеристики этапа |

| 1 | 2 | 3 | 4 |

| I | Выявление взаимных обязательств | Акт сверки расчётов | Оформляется акт сверки расчётов с разбивкой по всем договорам, заключенным между контрагентами и выводится общая сумма задолженности |

| II* | Обмен актами сверок | Акты сверки заверяются подписями ответственных лиц организаций, участвующих во взаимозачёте (директор организации, главный бухгалтер) и закрепляются печатями | |

| III* | Написание и отправка заявления о предложении взаимозачёта (при одностороннем взаимозачёте) | Заявление о взаимозачёте | В заявлении важно обозначить суммы договоров, по которым будет происходить взаимозачёт, а также обозначить, что списание задолженности будет происходить по меньшей сумме (если суммы разные). Само заявление необходимо отправить заказным письмом, ведь в случае судебных споров для организации, направившей его, важно доказать, что заявление было получено адресатом. |

| IV* | Соблюдение требований однородности | Бухгалтерская справка по расчёту курсовых разниц по средствам на валютном счёте | Если денежные обязательства осуществляются в разной валюте, то необходимо их перевести в одинаковую валюту. |

| V | Подписание акта о проведении взаимозачёта (при многостороннем взаимозачёте) | Акт (соглашение) о проведении взаимозачёта | Как и в заявлении о взаимозачёте, важно указание сумм договоров, обозначение суммы взаимозачёта, подписи ответственных лиц всех сторон и печати. |

| VI | Бухгалтерские проводки | Акт взаимозачёта | Создание в базе корректировки долга (с соответствующими проводками) и, следовательно, документа – акта взаиморасчёта (данные которого, как правило, берутся за основу при создании документа из предыдущего этапа) |

* – обозначается необязательный или промежуточный этап

Важно, что все этапы зачёта подкрепляются соответствующими сопроводительными письмами. Например, сторона «А» направляет стороне «Б» предложение о взаимозачёте вместе с актами сверки, сторона «Б» даёт положительный ответ, далее юристы компаний составляют договор, уполномоченные лица (директора, гл. бухгалтера) его подписывают, а бухгалтера отображают данную хозяйственную операцию проводками в бухгалтерской базе.