Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Попробовать бесплатно

6-НДФЛ считается простым квартальным отчетом — включает только два раздела. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по заполнению и отправке в ФНС по месту регистрации отчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected]

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, выплачивающие доходы 10 и более физлицам, с 2021 года должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году в связи с пандемией коронавируса 6-ЕДФЛ за 1 квартал разрешили сдать до 30 июля. Срок сдачи годового отчета установлен по 1 марта идущего за отчетным года. Это изменение 2020 года, ранее отчет можно было сдавать до 1 апреля.

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

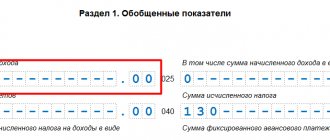

Первый раздел — отражает по всем физлицам общую величину:

- доходов (по строке 020), в т.ч. дивидендов (по строке 025);

- налоговых вычетов (по строке 030);

- налогов (по строке 040), в т.ч. с дивидендов (по строке 045);

- фиксированных авансов по налогу с доходов иностранцев (по строке 050).

Этот раздел заполняется на каждую ставку подоходного налога в отдельности (строка 010) – 13, 15, 30 или 35 процентов. Строки 060-090 — количество получивших доход физлиц, удержанный и неудержанный налог, возвращенный налог — заполняются по всей организации, поэтому их значения указываются только на первом листе.

Второй раздел — включает все облагаемые налогом доходы (зарплата, больничные, отпускные, премии и т.д.), выплаченные за отчетный период. В этом разделе расшифровывается по датам получение дохода, удержание налога и перечисление его в бюджет. Рассмотрим заполнение раздела построчно на примере заработной платы.

Строка 100 — дата, когда доход фактически получен. При выплате зарплаты указывается последний день месяца.

Строка 110 — дата, когда с дохода удерживается налог. По НК РФ налог нужно удержать в день выплаты дохода, т.е. в день, когда физическое лицо фактически получило деньги. Например, если выплата за июль произведена 5 августа, то налог удерживается 5 августа.

Строка 120 — дата, когда удержанный налог должен перечисляться налоговым агентом в бюджет. По общему правилу — не позднее дня, следующего за днем выплаты зарплаты.

Строки 130 и 140 — сумма дохода и удержанный с него налог соответственно.

Разберем на конкретных примерах, как отражается зарплата в 6-НДФЛ.

ПРИМЕР №4.

Работнику в 2021 г. был выдан займ в размере 200 тыс. рублей.

Сумма материальной выгоды по займу, выданному в рублях, рассчитывается по формуле:

Размер предоставленного займа х (2/3 х ставка ЦБ РФ — %) / 365 (366) х дн., где:

ставка ЦБ РФ – ставка рефинансирования ЦБ РФ, действовавшая на последний день месяца;

% – ставка процентов по предоставленному займу;

365 (366) – количество дней в году;

дн. – количество дней пользования займом в месяц.

Налоговый агент по состоянию на 31.12.2016 г. определил материальную выгоду в размере 1 129,33 рублей (200 000 рублей х 2/3 х 10% : 366 дней х 31 день), НДФЛ — 395,27 рублей (1 129,33 рублей х 35%).

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие в первом разделе, а в отчете за 9 месяцев — во втором разделе.

Пример 1. В в январе-июне 2021 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца.

Начисления в ООО «Зевс» за январь-июнь 2021 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (30) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 020, предоставленные работникам вычеты (81 200) – по строке 030, исчисленный налог (392 444) – по строке 040. Далее по строке 060 отражается число работников, которым организация начислила доход (15), по строке 070 — удержанный налог с зарплаты за январь — май (355 924), доход за июнь не включается, так как его выплатят только в июле и тогда же удержат налог.

Первый раздел расчета 6-НДФЛ ООО «Зевс» за полугодие 2021:

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2020 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в крайний рабочий день в декабре — 29 числа. Тогда начисленный работникам доход попадет в первый раздел расчета за 2021 год и во второй раздел за I квартал 2021 года. При этом во втором разделе отчета датой признания дохода указывается 31.12.2020, датой удержания налога — 29.12.2020, а датой перечисления налога — первый рабочий день в январе 2021.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то заполнение 6-НДФЛ зависит от даты удержания налога. Предположим, зарплата за июнь 2021 года выплачена 29 числа. В случае удержания налога с досрочной выплаты (хотя это противоречит ст. 223 НК РФ) дата выдачи дохода указывается по строке 110, а по строке 120 — следующий за днем выдачи рабочий день. В случае удержания налога с будущих выплат, допустим, с аванса за июль, по строке 020 отчета за полугодие отражается доход за июнь, а в строках 100—140 его нужно указать в отчете за 9 месяцев 2021.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2021 г. приведены в таблице.

| Месяц | Дата выплаты | Сумма начислений | Сумма удержанного налога |

| Апрель | 30.04.2020 | 115 000 | 14 950 |

| Май | 31.05.2020 | 120 000 | 15 600 |

| Июнь | 28.06.2020 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 100 он отразил дату начисления заработной платы — последний день месяца. По строкам 110 — указал даты выплаты заработной платы, а по строкам 120 — следующий за днями выплат рабочий день.

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.05.2020 г. В день увольнения, 16 мая, ему начислили заработную плату за май (23 450 рублей) и компенсацию за отпуск (11 710 рублей). В расчете 6-НДФЛ выплаты отразятся следующим образом:

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. 05.06.2020 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

Доход начислен, но не выплачен

В случае кода организация начислила сотрудникам зарплату, но не выплатила ее, возможны следующие варианты заполнения 6-НДФЛ:

- не заполнять второй раздел;

- отразить в строке 100 второго раздела последний день месяца начисления дохода.

Пример 5. Ежемесячные начисления в пользу сотрудников ООО «Юпитер» составляют 240 000 рублей. В мае и июне 2020 выплат не было. Бухгалтер указал начисленные суммы во втором разделе отчета.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы во втором разделе расчета отражаются вместе с зарплатой. А если премия разовая, например, к празднику, то она указывается отдельно, так как даты признания дохода отличаются.

Пример 6. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2020 года сумма начисленного работникам дохода с учетом премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2020 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда доход последним числом месяца начисления, а с аванса налог не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, т.е. аванс и окончательный расчет по договору указываются в расчете отдельно, налог удерживается в день фактической выплаты.

Пример 7. ООО «Уран» по ГПД выплатило Василькову В.В. 14 мая 2021 аванс. Сумма аванса 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Сумма аванса Василькова В.В. отразится во втором разделе расчета за полугодие.

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда в первом разделе расчета отразится вся сумма подарка — строка 110, в строке 030 указывается необлагаемая часть дохода. Во втором разделе указывается полная сумма и исчисленный налог.

Если доход полностью не облагается подоходным налогом, например, государственное пособие, в отчете его указывать не нужно.

Пример 8. ООО «Нептун» 3 июня 2021 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. В этот же день женщина получила заработок за май 2021 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

- В первом разделе по строке 020 указывается сумма дохода за месяц и подарка — 32 000 рублей. По строке 030 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 040 и 070.

- Во втором разделе бухгалтер отдельно отразит заработную плату и подарок, так как даты признания дохода отличаются.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.