Ежеквартально налоговые агенты, выплачивающие вознаграждения физическим лицам, должны отчитываться в ИФНС по форме 6-НДФЛ. Форма расчета утверждена Приказом ФНС от 14.10.2015 г. № ММВ-7-11/[email protected] (ред. от 17.01.2018). В 6-НДФЛ сумма удержанного налога отражается по определенным правилам, несоблюдение которых может привести к нарушению контрольных соотношений. За недостоверность отчетности предусмотрен штраф. Рассмотрим, как заполнить форму по удержанным суммам подоходного налога в соответствии с требованиями налоговой службы.

Сумма вычетов по НДФЛ работникам не должна превышать общую сумму начисленного дохода

В строке 020 раздела 1 формы 6-НДФЛ организация указывает общую сумму доходов, начисленных всем физическим лицам с начала года (см. фрагмент отчета ниже). В строке 030 этого же раздела компания отражает сумму предоставленных вычетов по НДФЛ (п. 3.3 Порядка заполнения формы 6-НДФЛ).

Строка 020 должна быть больше или равна строке 030 (п. 1.2 Контрольных соотношений). Если строка 020 меньше строки 030, организация завысила сумму вычетов по НДФЛ.

Проверьте сведения обо всех предоставленных работникам вычетах по НДФЛ. Особое внимание уделите сотрудникам, которым полагается имущественный вычет в связи с покупкой жилья (ст. 220 НК РФ). Возможно, в форму 6-НДФЛ попала предельная сумма вычета работнику за год, а не фактически предоставленная за I квартал.

Если эту ошибку в отчете обнаружат налоговики, они сообщат о ней компании и предложат либо пояснить расхождения, либо внести исправления (п. 3 ст. 88 НК РФ).

Пояснения в этом случае не подойдут. Так как это явная ошибка. Значит, нужно будет ее исправить и пересдать форму 6-НДФЛ. На это есть пять рабочих дней со дня получения от инспекторов сообщения о расхождениях (п. 6 ст. 6.1 НК РФ).

Основные соотношения для проверки

В 2021 году контрольные соотношения для формы 6-НДФЛ по-прежнему утверждены письмом ФНС России от 10.03.2016 № БС-4-11/3852. Далее приводим их все, но в упрощённом для понимания и использования виде.

| Контрольное соотношение (КС) | Если КС не выполняется | |||

| Какая норма НК РФ возможно нарушена | Описание нарушения | |||

| Титульный лист 6-НДФЛ (стр. 001) | 1.1 | Дата представления < = установленному ст. 230 НК РФ сроку | п. 1.2 ст. 126 п. 2 ст. 230 НК РФ | Если дата представления > установленного НК РФ срока, то возможно нарушение – непредставление в установленный НК РФ срок расчета |

| КС внутри 6-НДФЛ | ||||

| 6-НДФЛ | 1.2 | строка 020 = > строка 030 | ст. 126.1 ст. 210 ст. 23 ст. 24 НК РФ | Если строка 020 < строки 030, то завышена сумма налоговых вычетов |

| 6-НДФЛ | 1.3 | (строка 020 – строка 030) / 100 × строка 010 = строка 040 (с учетом соотношения 1.2). | ст. 126.1 ст. 210 ст. 23 ст. 24 НК РФ | Если строка 020 – строка 030 / 100 × строка 010 <, > строка 040 (с учетом соотношения 1.2), то завышена/занижена сумма начисленного налога. При этом, с учетом п. 6 ст. 52 К РФ, допустима погрешность в обе стороны, определяемая следующим образом: строка 060 × 1 руб. × количество строк 100 |

| 6-НДФЛ | 1.4 | строка 040 > = строка 050 | ст. 126.1 ст. 227.1 ст. 23 ст. 24 НК РФ | Если строка 040 < строки 050, то завышена сумма фиксированного авансового платежа |

| 6-НДФЛ, КРСБ НА | 2.1 | строка 070 – строка 090 < = данные КРСБ НА (уплачено НДФЛ с начала налогового периода) | ст. 226 ст. 23 ст. 24 НК РФ | Если строка 070 – строка 090 > данные КРСБ НА (уплачено НДФЛ с начала налогового периода), то возможно не перечислена сумма налога в бюджет |

| 6-НДФЛ, КРСБ НА | 2.2 | Дата по строке 120 > = дате перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ) | ст. 226 ст. 23 ст. 24 НК РФ | Если дата по строке 120 < даты перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140), то возможно нарушение срока перечисления удержанной суммы НДФЛ |

| 6-НДФЛ, 2-НДФЛ, декларация по налогу на прибыль (далее – ДНП) | 3.1 | Строка 020 по соответствующей ставке (стр. 010) = сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 020 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом Учтите: соотношение применяют к 6-НДФЛ за год | ст. 126.1 ст. 226 ст. 226.1 ст. 230 ст. 23 ст. 24 НК РФ | Если строка 020 по соответствующей ставке (стр. 010) <, > суммы строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 020 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам, то занижена/завышена сумма начисленного дохода |

| 6-НДФЛ, 2-НДФЛ, ДНП | 3.2 | Строка 025 = сумме дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и дохода в виде дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем плательщикам Учтите: соотношение применяют к 6-НДФЛ за год | ст. 126.1 ст. 226 ст. 226.1 ст. 230 ст. 23 ст. 24 НК РФ | Если строка 025 <, > суммы дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем плательщикам или налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем плательщикам, то занижена/завышена сумма начисленного дохода в виде дивидендов |

| 6-НДФЛ, 2-НДФЛ, ДНП | 3.3 | Строка 040 по соответствующей ставке налога (стр. 010) = сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 030 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам Учтите: соотношение применяют к 6-НДФЛ за год | ст. 126.1 ст. 226 ст. 226.1 ст. 230 ст. 23 ст. 24 НК РФ | Если строка 040 по соответствующей ставке налога (строка 010) <, > суммы строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 030 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, то возможно занижена/завышена сумма исчисленного налога |

| 6-НДФЛ, 2-НДФЛ, ДНП | 3.4 | Строка 080 = сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 034 приложений № 2 к ДНП, представленных по всем плательщикам | ст. 126.1 ст. 226 ст. 226.1 ст. 230 ст. 23 ст. 24 НК РФ | Если строка 080 <, > суммы строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных по всем плательщикам, и строк 034 приложений № 2 к ДНП, представленных по всем плательщикам, то возможно занижена/завышена сумма налога, не удержанная налоговым агентом |

| 6-НДФЛ, 2-НДФЛ | 3.5 | Строка 060 = общее количество справок 2-НДФЛ с признаком 1 и приложений № 2 к ДНП, представленных по всем плательщикам Учтите: соотношение применяют к 6-НДФЛ за год | ст. 126.1 ст. 230 ст. 23 ст. 24 НК РФ | Если строка 060 <, > общее количество справок 2-НДФЛ с признаком 1 и приложений № 2 к ДНП, представленных по всем плательщикам, то завышено/занижено количество физлиц, получивших доход, или не в полном объеме представлены 2-НДФЛ |

| 6-НДФЛ, патент иностранца | 4.1 | строка 050 > 0 при наличии выданного уведомления на патент | ст. 126.1 ст. 226 ст. 227.1 ст. 23 ст. 24 НК РФ | Если строка 050 > 0 при отсутствии информации о выдаче уведомления на патент, то неправомерно уменьшена сумма исчисленного налога на сумму фиксированных авансовых платежей |

Строка 070 в 6-НДФЛ

В форму 6-НДФЛ включаются сведения о начисленном и удержанном налоге с доходов, которые выплатил физлицам налоговый агент. В Расчете 6-НДФЛ строка 070 предусмотрена для удержанных сумм налога, и заполняя ее, следует учитывать некоторые особенности. Порядок заполнения Расчета (утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450) не дает развернутых пояснений по строке 070, указывая лишь на то, что удержанный НДФЛ нужно показывать нарастающим итогом с начала года и общей суммой.

Наша статья о том, как заполнить строку 070 в 6-НДФЛ и какие ошибки при этом не следует допускать.

Увязка значений строк внутри формы

Проверка контрольного соотношения 6-НДФЛ начинается с увязки строк по предложенным формулам.

Например, верным считается соотношение, когда стр.020 ≥ стр. 030. Если неравенство не выдерживается, значит, имеется ошибка, поскольку суммированный налоговый вычет (030) не должен превышать величины начисленного дохода (020).

Контрольные соотношения 6-НДФЛ строки 040 выражены в формуле:

- стр. 040 = (стр. 020 – стр. 030) х стр. 010, т.е. сумма начисленного налога соответствует произведению начисленного дохода (за минусом вычетов) на действующую ставку. Если уравнение не выдерживается, следовательно, сумма начисленного налога некорректна (занижена или, наоборот, завышена). В этом расчете приемлема незначительная погрешность за счет округления, рассчитываемая умножением стр. 060 (численность работников) на 1 руб. и число строк 100 (дата получения дохода).

- стр. 040 ≥ стр. 050. Если значение стр. 040 меньше значения стр. 050, то, скорее всего, сумма фиксированного авансового платежа завышена.

Удержанный налог: как отразить в 6-НДФЛ

В Раздел 1 формы 6-НДФЛ все показатели вносятся по нарастающей с начала года. Удержанный налог – не исключение, он тоже указывается с нарастанием: заполняя, например, Расчет за 9 месяцев, в строке 070 нужно показать налог, удержанный с января по сентябрь отчетного года.

Строки 060-090 сгруппированы в подраздел «Итого по всем ставкам». Все они, и строка 070 в том числе, заполняются совокупно по всем применяемым ставкам, и показывается общая сумма удержанного налога. Когда налог с выплаченных доходов начисляется по разным ставкам, то строки 010-050 для каждой из них заполняются на отдельной странице, а строки 060-090 лишь один раз — на первой из страниц Раздела 1.

Сумма удержанного налога в 6-НДФЛ указывается без копеек. Это очевидно, ведь ячейки, отведенные для отражения сумм дохода и налоговых вычетов, предусматривают указание рублей с копейками, а для сумм НДФЛ «копеечные» ячейки отсутствуют, и их указывают в полных рублях.

Общие принципы формирования 2-го раздела формы

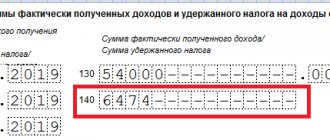

140-я строка является составной частью информационных блоков, формирующих 2-й раздел 6-НДФЛ. Каждый блок предназначен для внесения в отчет информации об одной выплате дохода физлицам с одним сроком перечисления НДФЛ в бюджет. Структура блока состоит из строк с порядковой нумерацией от 100 до 140. Данные в блок разносятся в определенной последовательности:

- сначала по строке 100 указывается дата получения физлицами дохода (с учетом норм ст. 223 НК РФ);

- затем по строке 130 показывается фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее по строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ (сообразуясь со ст. 226 НК РФ);

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение по строке 120 отчета отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Таким образом, показатель по строке 140 взаимосвязан с особенностями заполнения других строк в каждом конкретном отчете.

6-НДФЛ: строки 070 и 140

Подскажите, должна сходиться сумма строк 140 (удержанный налог в разделе 2) и строка 070 (удержанный налог в разделе 1)? Понимаю, что строка 070 с начала года, а раздел 2 — за квартал, но можно суммировать кварталы. В контрольных соотношениях такого нет, видимо нельзя их сравнивать, но почему, в каких случаях? Связано наверное с переходными месяцами, когда например налог удержан в апреле за март, в итоге в раздел 2 он попадет во 2-й квартал, а в раздел 1 в первый квартал? Ну это я к примеру. Просто 1-й раздел должен соответствовать 2-НДФЛ, а в 2-НДФЛ удержанный налог не переходит в другой год, если мы выплатили ЗП в январе. Поэтому на ум приходит эта причина.

Рекламное место пустует

1 — 05.07.16 — 17:12

(0 ) в разделе 1 тоже попадет во второй квартал. Внимательно читайте инструкции

2 — 05.07.16 — 17:17

3 — 05.07.16 — 17:21

(2 ) это к бухгалтерам, наверно. Такое бешеное количество инструкций мне принесли, начиная с апреля, я даже теряюсь. Сейчас по второму кварталу, наверно, еще выпустят, поэтому пока нет смысла вообще браться за этот 6-ндфл, надо подождать недельки 2.

4 — 05.07.16 — 17:33

6 — 05.07.16 — 17:35

— Вопрос: О заполнении расчета по форме 6-НДФЛ за первый квартал, если зарплата за март выплачена в апреле. — Ответ: Поскольку в рассматриваемой ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2021 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета 6-НДФЛ за первый квартал 2021 года.

7 — 05.07.16 — 17:36

(5 ) Только реализация одинэсом этого письма меня в ступор окончательно ввергла.

8 — 05.07.16 — 17:37

хотя помню когда сдавали, было другое, в строку 070 ставили 0, а в строку 080 как раз неудержанную сумму, которая доудержится в апреле. А теперь получается всё поменялось.

Нюансы заполнения

При заполнении формы нужно знать важный нюанс, сумма исчисленного налога рассчитывается тогда, когда наемный работник получил доход. Например, заработная плата считается выплаченной:

- последнего числа месяца начисления зарплаты;

- последний рабочий день при увольнении либо при расторжении трудового договора до окончания месяца начисления зарплаты;

Если дело касается премий, либо пособий по временной потере трудоспособности, датой выплаты считается дата фактического получения денежных средств. Следовательно, в отчете 6-НДФЛ будут отражены пособия и премии, которые были фактически выплачены работникам на дату составления отчета. То есть, если 6-НДФЛ подается за полугодие, значит, в строку дохода включаются все фактические выплаты пособий и премий, произведенные до 30 июня. А начисленные, но не выплаченные суммы в расчет не включаются (в т.ч. отпускные).

Похожие статьи

- Сумма начисленного дохода 6-НДФЛ

- Отчет 6-НДФЛ

- Заполнение раздела 1 6-НДФЛ

- НДФЛ исчисленный и удержанный, в чем разница?

- Расчет 6-НДФЛ за 1 квартал 2018

Ошибки в 6-НДФЛ

В 6-НДФЛ указан только фактически полученный доход

Некоторые программы учета заполняли 6-НДФЛ с ошибками. В частности, переносили в строку 130 только ту сумму, которую получили работники.

Чтобы исправить ошибку в 6-НДФЛ, в строке 130 раздела 2 надо записать доход сотрудников с НДФЛ. Об этом сказано в порядке заполнения расчета (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]). Но компания может удержать у работника не только налог, но и, например, алименты. Поэтому инспекторы считают, что в строке 130 правильно писать начисленный доход. Иначе сведения могут исказиться.

Оклад работника — 100 тыс. руб. Налог — 13 000 руб. (100 000 руб. × 13%). Кроме того, компания удерживает 25 процентов на алименты — 21 750 руб. ((100 000 руб. – 13 000 руб.) × 25%). Работник получил 65 250 руб. (100 000 – 13 000 – 21 750). В строке 130 запишите 100 тыс. руб.

Нюансы отражения патента иностранного работника

Если при расчете налога у сотрудника-иностранца учитываются произведенные им платежи по патенту, порядок формирования 6-НДФЛ имеет свои особенности.

При превышении выплат по патенту над суммой налога, которую должен удержать налоговый агент, все расчеты с таким сотрудником фактически отразятся в 1-м разделе отчета:

- по 020 — сумма дохода (по начислению);

- по 040 — расчетный размер НДФЛ с начислений в пользу иностранца на патенте;

- по 050 — сумма в уменьшение начисленного налога за счет фиксированных платежей.

Во 2-м разделе единственной (по сути — справочной) информацией будет указание даты получения и размера выплаты от налогового агента физлицом-иностранцем:

- по 100 — день выплаты;

- по 130 — размер выплаты;

- по 110 — 00.00.0000;

- по 120 — 00.00.0000;

- по 140 — 0.

ОБРАТИТЕ ВНИМАНИЕ! Возможен вариант, когда размеры выплат по патенту недостаточны, чтобы перекрыть сумму НДФЛ к уплате. Тогда появляется облагаемая у агента часть дохода. В этом случае, по приведенной выше логике, по 1-му разделу образуется НДФЛ к удержанию и доплате налоговым агентом (разница строк 040 и 050).