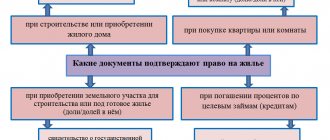

Гражданин, купивший недвижимость в 2021 году на деньги, с которых ранее был уплачен подоходный налог, вправе в 2021 году вернуть его в виде имущественного вычета. Для возврата части потраченных средств на покупку квартиры заполняется налоговая декларация по форме 3-НДФЛ и подается в ФНС.

В 2021 году действует новый бланк декларации, утвержденный Приказом ФНС от 28.08.20 № ЕД-7-11/[email protected] В статье приведен актуальный бланк 3-НДФЛ и образец его заполнения при покупке жилой недвижимости.

Вручную

Здесь два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем вот так: «12445698—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию. Ячейка содержит 3 клеточки. В лишних проставляйте 0. Например, 003 или 011.

Новый бланк 3-НДФЛ в 2021 году

При заполнении и подаче декларации важно заполнять актуальный бланк. В 2021 году действует форма 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/[email protected]

.

Новый бланк отличается от ранее действовавшего не только поменявшимися штрих-кодами на страницах, но и содержанием разделов и приложений.

Покупателю квартиры следует проверить, что заполняется, действительно, актуальный новый бланк декларации 3-НДФЛ. Отчет по старой форме не будет принят.

Полный перечень изменений в новой форме 3-НДФЛ 2021.

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 6 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если понесете бумажную декларацию в ИФНС.

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2021.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do.

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату и место рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта, кем и когда выдан. Переписать данные из паспорта.

- Код статуса налогоплательщика. 1 – налогоплательщик, 2 – не платит налоги.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно расписаться и поставить дату. Только если заполняет законный представитель, указать в клеточках его ФИО.

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета. Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 0100 110. Стока 030 – код по ОКТМО населенного пункта, где возвращается налог. Можно посмотреть здесь: https://www.consultant.ru/document/cons_doc_LAW_149911/#dst0 Строка 040. Ставим ноль. Строка 050. Переносите сумму налога из раздела 2.

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Размер имущественного вычета

НК РФ устанавливает максимальную сумму налогового вычета, который может быть предоставлен физлицу.

Льгота может быть оформлена в размере:

- 2,0 млн. рублей — когда происходит приобретение и строительство нового жилья. Но в пределах фактических расходов на приобретения. С 2014 года возврат можно оформлять на несколько объектов недвижимости, главное условие, чтобы их общая сумма не превышала установленного лимита. В этом случае физлицо может вернуть себе максимально 260,0 тыс. рублей уплаченного им НДФЛ.

- 3,0 млн. рублей — когда для приобретения объекта используется ипотека, предполагающая погашение процентов. Ограничение действует в отношении процентов, уплаченных после 2014 года. До этого периода можно было возвращать всю сумму процентов в полном объеме. Максимально физлицо сможет получить 390,0 тыс. рублей.

Вам будет интересно:

Коэффициенты дефляторы: таблицы значений на 2021 год

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы. ИНН, КПП, ОКТМО работодателя можно посмотреть на этой справке.

Что нужно заполнить:

- Строка 010. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 020. Код дохода можно посмотреть здесь: https://www.consultant.ru/document/cons_doc_LAW_309124/fd206362ed4f4d5ebb52ef449eb38dd5c81b0e6d/#dst1…. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 07.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

Приложение 7

Это расчет имущественного вычета. Для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: https://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1….

- Строка 020. Код признака налогоплательщика смотрите здесь: https://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1…. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке видов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры или комнаты.

- Строка 050. Дата регистрации права собственности на дом или квартиру.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Квартира принадлежит несовершеннолетнему

Родители (усыновители, приемные родители, опекуны, попечители) при приобретении имущества в собственность своих (подопечных) детей в возрасте до 18 лет могут получить имущественные вычеты в общем порядке и в тех же размерах (п. 6 ст. 220 НК РФ). При этом отец имеет полное право на вычет за своего несовершеннолетнего ребенка и в случае, когда отцовство установлено позже даты оплаты стоимости такого имущества (письмо ФНС России от 2 апреля 2014 г. № БС-4-11/6019).

Важно отметить, что ребенок от этого своего права на вычет не потеряет. По достижении совершеннолетия при покупке собственного жилья он сможет воспользоваться вычетом в полном размере. Об этом говорится в письме Минфина России от 29 августа 2014 г. № 03-04-05/43425.

Если заявить вычет на себя и на ребенка, его предельный размер от этого не увеличится. К примеру, родитель купил квартиру в общую долевую собственность со своим несовершеннолетним ребенком. В такой ситуации вычет по расходам на покупку за себя и за ребенка родитель получит в сумме не более 2 000 000 руб. Такие разъяснения даны в письме Минфина России от 11 марта 2015 г. № 03-04-05/12499.