С 2021 года в обязательном порядке должны применяться КУДиР (Книги учета доходов и расходов). Отчетность такого типа требуется не для всех форм налогообложения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

КУДиР используется для каждого отчетного периода и имеет ряд особенностей при заполнении, которые требуется знать всем лицам, имеющим УСН.

Что это такое

Книга доходов и расходов (КУДиР) используется для ведения бухгалтерии. Фактически она является бланком, в который вносятся все суммы и взносы. Открытие новой книги должно осуществляться для каждого отчетного периода, который включает в себя текущий год с 01.01 по 31.12.

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Заверять в налоговом органе книгу не требуется. При этом каждый раздел должен быть правильно оформлен. В каждой графе должны быть прописаны действительные и актуальные данные, так как книги проверяются, как и остальная отчетность налоговыми органами.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Ведется КУДиР в двух вариантах. Первым является электронный. Стоит учесть, что он должен распечатываться во второй вариант – бумажный. Это происходит в конце отчетного периода. Тогда же книга полностью прошивается, и производится нумерация страниц.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2021 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2021 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Далее вы можете новые бланки книги для скачивания в различных форматах:

;

;

.

Кто должен вести

Практически все предприниматели обязаны вести книгу для учета доходов и расходов. Исключениями являются ИП, которые используют ЕНВД. Если предприниматель осуществляет совмещение данного налогового режима с другими, то он обязан использовать и вести КУДиР.

При этом, в обязательном порядке идет разделение ведения книги по ЕНВД и другой системы налогообложения, что обеспечивает раздельное ведение учета активов и всех операций.

Если в ходе деятельности фирмы предприниматель решил использовать иной режим, то ведение КУДиР осуществляется в обязательном порядке.

При ведении книги бухгалтером она относится к налоговым документам, а не к отчетности. В данном случае организации все равно должны вести и правильно заполнять такие документы.

Книга доходов и расходов УСН в мягкой обложке может ламинироваться.

Графы для заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

I. Доходы и расходы 1. № п/п 2. Дата и номер первичного документа, реквизиты платежного поручения 3. Содержание операции 4. Сумма —доходы учитываемые при исчислении налоговой базы —расходы учитываемые при исчислении налоговой базы

II.Расчет расходов на приобретение основных средств . принимаемых при расчете налоговой базы по единому налогу за …………20..г.( отчетный (налоговый) период 1.№ п/п 2.Наименование объекта основных средств или нематериальных активов 3.Дата оплаты объекта основных средств или нематериальных активов 4.Дата подачи документов на государственную регистрацию объектов основных средств 5.Дата ввода в эксплуатацию (принятия к бухгалтерскому учету объекта основных средств или нематериальных активов 6.Первоначальная стоимость объекта основных средств или нематериальных активов (руб.) 7.Срок полезного использования объекта основных средств или нематериальных активов ( количество лет) 8.Остаточная стоимость объекта основных средств или нематериальных активов 9.Количество кварталов эксплуатации оплаченного объекта основных средств или нематериальных активов в налоговом периоде 10.Доля стоимости объекта основных средств или нематериальных активов принимаемая в расходы за налоговый период (%) 11.Доля стоимости объекта основных средств или нематериальных активов принимаемая в расходы за каждый квартал налогового периода (%)(гр. 10/гр.9) 12.13.Сумма расходов учитываемая при исчислении налоговой базы (руб.) в т. ч. —за каждый квартал налогового периода (гр.6 или гр.8х гр. 11/100) —за налоговый период (гр.12х гр.9) 14.Включено в расходы за предшествующие налоговые периоды применения УСНО (руб.) (гр.13 Расчета за предыдущие налоговые периоды) 15.Оставшаяся часть расходов подлежащая списанию в последующих отчетных (налоговых)периодах (руб.) (гр.8-гр.13-гр.14) 16.Дата выбытия (реализации ) объекта основных средств или нематериальных активов

Форма и где excel бесплатно

С 2021 года была введена и утверждена приказом Минфина №135 новая форма КУДиР. В частности:

- был введен новый раздел (№5) о торговом сборе, позволяющий уменьшить налог при УСН.

- ведение книги будет упрощено для предпринимателей, не использующих в своей деятельности наемный труд;

- отражаются только доходы самого ИП без учета иностранных контролирующих организаций.

Кроме этого, в 2021 году ИП, не использующие в своей деятельности печати и штампы, могут не заверять КУДир.

excel книги доходов и расходов при УСН в 2021 году можно здесь.

При необходимости форма имеется на любом государственном портале или юридическом специализированном сайте.

Стоит учесть, что форма должна относиться к текущему году, так как было внесено несколько поправок. На нашем сайте представлена форма актуальная для 2021 года.

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Пример

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же кредита вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Как заполнить при УСН и ее образец

Заполнение книги должно вестись с учетом общих правил:

- внесение всех записей осуществляется только на русском языке со строгим учетом хронологической последовательности и дат;

- информация о доходах и расходах вносится в рублях. Использование другой валюты запрещено;

- в книгу вносятся только данные об операциях, которые повлияли на конечный расчет налоговой базы и итоговую сумму налога, обязательного к уплате;

- внесение исправлений в КУДиР возможно только при наличии подтверждающих документов. В их число входят накладные, акты или товарные чеки. Любые исправления должны быть заверены подписью ИП с постановкой даты, когда были внесены изменения.

Книга заполняется по разделам. Незатронутые разделы все равно должны присутствовать, даже если они пустые.

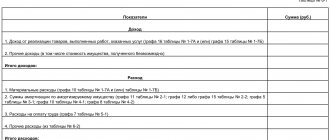

Стандартный образец:

Все остальные бланки заполнятся аналогично с учетом требования к каждому разделу. Первые листы должны иметь основную информацию о деятельности предпринимателя или фирмы.

Доходы

При доходах рассчитываются все поступления на счета, а также все операции. Чаще всего около доходов также должны быть расчеты по расходам с каждой операции, в том числе налоговые вычеты.

Пример:

Также каждый тип доходов разнесен по разделам и полностью прописан.

Пример:

Расходы

В расходы вносятся не только фактические расходы при деятельности, но и все моменты, связанные с уменьшением налоговой ставки.

Пример заполнения торговых сборов:

Пример вычисления обычных статей расходов:

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают два режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

В электронном виде

Электронный вариант ведения используется очень часто. Если книга ведется в электронном виде, то в конце периода она должна быть:

- распечатана;

- сшита, пронумерована с указанием количества страниц на последнем листе;

- заверена подписью руководителя и печатью предприятия, если таковая имеется.

В конце отчетного периода электронный тип книги переводится в бумажный вариант и отправляется на хранение.

Стоит учитывать, что заполнение электронного варианта также должно быть полноценным и правильным, так как в противоположном случае возможен штраф и налоговая проверка.

Нужно ли сдавать

В данный момент законодательство не обязывает ИП сдавать книгу учета для проверки. Данное обязательство было отменено в 2013 году, что значительно упростило систему ведения отчетности.

Кроме этого, на данном этапе предприниматели освобождаются не только от необходимости сдачи, но и регистрации информации о расходах и доходах, но это не освобождает от обязательного ведения отчетности, в соответствие с выбранной системой налогообложения.

При проведении внеплановой проверки контролирующими органами, КУДиР должна быть предоставлена по первому требованию для проверки правильности внесения данных и ведения расчетов. При отсутствии книги учета на предпринимателя будет наложен штраф в размере от 2 тысяч рублей.

Как сшивать книгу

Если отчетность храниться на отдельных листах, то предоставлять ее для проверки контролирующих органов в таком виде запрещено. Листы должны быть в обязательном порядке сшиты. Определенных правил по сшиванию листов не предусмотрено.

Чтобы связать листы А4, достаточно проделать 4 отверстия с торцевой части листа. Данную процедуру можно провести с помощью обычного шила, после чего расширить с применениям надфиля.

Саму прошивку лучше осуществлять с помощью капроновой нити. Для большей надежности через каждое отверстия нить должна пройти не менее 5 раз. После чего нить закрепляется с помощью обычного узла.

Стоит учесть, что при сшивании большого количества листов, не всегда может помочь шило. В таких ситуациях стоит использовать дрель с мелкой насадкой.

Нюансы для ИП

Для ИП главным нюансом является то, что книга потребуется обязательно. Также стоит учесть, что ИП должен ее самостоятельно вести с выполнением всех требований.

В самой книге отражаются все операции с включением категорий доходов и расходов. Любая ошибка или неточность может привести к штрафам или налоговым проверкам полноценного характера.

При наличии любых операций, которые не были отражены в книге, к предпринимателю будут применены санкции. Это произойдет даже если операция имеет нулевой баланс, то есть расход и доход в совокупности стремятся к нулю.

Ведение книги учета является обязанностью каждого предпринимателя, использующего упрощенную систему налогообложения. Также КУДиР используется для любых систем налогообложения, за исключением ЕНВД.

Книга должна правильно заполняться, так как она является регламентирующим документом бухгалтерского учета. Требуется использовать специальные бланки, которые заполняются по стандартной форме. Их можно скачать на нашем сайте.

Книга доходов при УСН 6%

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3–6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Эксперты К+ подготовили образец заполнения книги учета доходов и расходов организации на УСН с объектом «доходы» за 2021 г. Получите бесплатный пробный доступ к системе КонсультантПлюс и переходите к образцу.