Расходы — это неотъемлемая составляющая получения дохода, как бы парадоксально это не звучало. Ведь создание фирмы и поддержание всех бизнес-процессов неразрывно связаны с такими понятиями как инвестиции (капитальные вложения) и операционные расходы. Последние в свою очередь подразделяются на постоянные и переменные. В этой статье мы разберем вопросы, связанные с планированием постоянных расходов. Поясним, в чем заключается их значение, чем постоянные расходы отличаются от переменных и какое место планирование расходов занимает в процессе разработки бизнес-плана организации.

Переменные коммерческие расходы

Вернуться назад на Коммерческие расходы

Переменные коммерческие расходы — вид затрат, величина которых в отличие от постоянных затрат изменяется с изменением объемов продукции. Переменные и постоянные затраты в сумме составляют общие затраты. Основным признаком, определяющим переменные затраты, является их исчезновение при остановке производства.

Примеры коммерческих расходов:

• Расходы на сырьё и материалы. • Затраты на энергию и топливо потребляемые в процессе производства. • Заработная плата рабочих, занятых на производстве продукции.

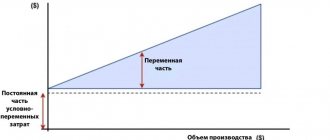

В первом приближении можно считать, что переменные затраты растут прямо пропорционально (линейно) с ростом объемов производства и реализации продукции. Так, при расчете точки безубыточности предполагается пропорциональный рост переменных затрат с ростом объема.

Точка безубыточности в натуральном выражении 20 штук некоторой продукции. При таком объеме прибыль (зеленая линия) равна 0. При меньшем объеме (левее) деятельность предприятия убыточна, при большем объеме (правее) — прибыльна.

Рост переменных затрат не всегда происходит пропорционально росту объемов, например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты:

• Пропорциональные затраты — увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

• Регрессивно-переменные затраты — Темпы их роста отстают от темпов роста объемов.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Управленческие расходы торговой организации

У торговой организации, как и у любой другой, в процессе ведения деятельности возникают коммерческие и управленческие расходы. В общем случае для первых в бухгалтерском учете предназначен счет 44 «Расходы на продажу», для вторых — счет 26 «Общехозяйственные расходы». Однако, как показывает практика, торговые организации (речь идет о компаниях, которые занимаются исключительно куплей-продажей товаров) зачастую на счете 44 отражают не только коммерческие, но и управленческие расходы. Правилен ли такой подход?

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, в том числе занимающихся торговой деятельностью, установлены ПБУ 10/99 «Расходы организации» <1>. Согласно п. 4 этого документа расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (то есть те расходы, которые не являются расходами по обычным видам деятельности).

<1> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Расходами по обычным видам деятельности считаются расходы, связанные:

- с изготовлением и продажей продукции;

- с приобретением и продажей товаров;

- с выполнением работ (оказанием услуг).

Исходя из этой классификации у организации, занимающейся торговой деятельностью (куплей-продажей товаров), к расходам по обычным видам деятельности относятся расходы, связанные с приобретением и продажей товаров. Другими словами, все расходы (если только они не являются прочими) следует считать связанными с приобретением и продажей товаров.

На основании п. 7 ПБУ 10/99 расходы по обычным видам деятельности складываются:

- из расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- из расходов, возникающих непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции (выполнения работ, оказания услуг) и их продажи, а также продажи (перепродажи) товаров. Это расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.

В отчете о прибылях и убытках расходы отражаются с подразделением на себестоимость проданных товаров (продукции, работ, услуг), коммерческие расходы, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99). В п.

Что входит в понятие «представительские расходы» согласно нормам НК РФ?

Нормы, зафиксированные в п. 2 ст. 264 НК РФ, предполагают выделение среди расходов предприятия особой категории затрат — представительских расходов (ПР). Они могут быть представлены:

- затратами, связанными с организацией официальных мероприятий (например, деловых завтраков, встреч, переговоров), обслуживанием приглашенных лиц в рамках данных мероприятий;

- транспортными, буфетными расходами, направленными на обеспечение официальных мероприятий;

- оплатой услуг, оказанных внештатным переводчиком, если фирма, организующая мероприятие, обращалась к нему за помощью.

Представительские расходы — это указанные выше расходы, которые уменьшают налогооблагаемую прибыль и понесены налогоплательщиком на организацию приема представителей других организаций, которые участвуют в переговорах с целью установления и поддержания сотрудничества, а также для приема участников, которые прибывают на заседание руководящего органа фирмы.

В понятие представительских расходов для целей уменьшения налоговой базы по налогу на прибыль НК РФ не относит проведение переговоров с физическими лицами и индивидуальными предпринимателями. Однако есть письма Минфина, в которых ведомство допускает возможность отнесения затрат на проведение переговоров с клиентами — физическими лицами к представительским расходам (см. письма от 05.07.2019 № 03-03-06/1/49848, от 05.06.2015 № 03-03-06/2/32859 и др.).

Уменьшение налогоплательщиками базы по налогу на прибыль на сумму представительских затрат очень часто приводит к спорам с налоговиками. Получите пробный доступ к Путеводителю по налогам от КонсультантПлюс и бесплатно узнайте, когда представительские расходы можно обосновать, а какие расходы лучше провести за счет чистой прибыли компании.

Расходы на продажу

Коммерческие расходы (их еще называют расходами на продажу) представляют собой расходы, связанные с продажей готовой продукции (внепроизводственные расходы), приобретением и продажей товаров (издержки обращения). В соответствии с Инструкцией по применению Плана счетов для обобщения информации о расходах, связанных с продажей продукции (товаров, работ и услуг), предназначен счет 44 «Расходы на продажу». В комментариях к этому счету указано, что организации, занимающиеся торговой деятельностью, на счете 44 могут отражать расходы (издержки обращения):

- на перевозку товаров (транспортные расходы). Сюда могут быть включены:

- расходы, связанные с оплатой транспортных услуг сторонних организаций за перевозки товаров (плата за перевозки, подачу вагонов, взвешивание грузов);

- расходы по оплате услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи) и утепление (солома, опилки, мешковина);

- расходы по оплате временного хранения грузов на станциях, пристанях, в портах, аэропортах и т.п.;

- расходы, связанные с обслуживанием подъездных путей и складов необщего пользования;

- на оплату труда основного торгово-производственного персонала организации с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты и уплату страховых взносов;

- на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря. К таким расходам относятся:

- расходы по аренде торгово-складских зданий, строений и помещений, сооружений, оборудования и инвентаря и других отдельных объектов основных средств;

- расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги;

- расходы на содержание в чистоте помещений, уборку примыкающих к ним участков территории (дворов, улиц, тротуаров), вывоз мусора;

- стоимость предметов и средств ухода за помещениями (известь, мастика, мешковина, щетки, метлы, веники и т.п.);

- стоимость электроэнергии, потребленной на приведение в движение подъемников, лифтов, транспортеров, торговых автоматов, контрольно-кассовых машин и др.;

- расходы на проверку и клеймение весов, водомеров, электрогазовых счетчиков и других измерительных приборов;

- расходы на содержание и ремонт сигнализационных устройств;

- расходы на проведение противопожарных мероприятий;

- плата сторонним организациям за пожарную и сторожевую охрану (складов, магазинов и т.п.);

- расходы на обслуживание сторонними организациями подъемно-транспортных механизмов и другого оборудования;

- по хранению, подработке, подсортировке и упаковке товаров. Сюда включаются:

- фактическая стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки), потребленных при подработке, переработке, сортировке, фасовке и упаковке товаров;

- плата за услуги сторонних организаций по фасовке и упаковке товаров;

- расходы на содержание холодильного оборудования (стоимость электроэнергии, воды, смазочных материалов и др.), оплата услуг сторонних организаций по техническому обслуживанию холодильного оборудования;

- фактическая себестоимость льда, потребленного для охлаждения товаров;

- на рекламу:

- на оформление витрин, выставок, выставок-продаж, комнат образцов товаров;

- на разработку и печатание рекламных изданий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.);

- на разработку и изготовление эскизов этикеток, образцов оригинальных и фирменных пакетов, упаковки и т.д.;

- на рекламные мероприятия через средства массовой информации (объявления в печати, передачи по радио, телевидению);

- на световую и иную наружную рекламу;

- на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино- и видеофильмов и т.п.;

- на изготовление стендов, муляжей, рекламных щитов, указателей;

- на уценку товаров, полностью или частично потерявших свое первоначальное качество во время экспонирования в витринах, торговых залах магазинов и на выставках;

- представительские расходы;

- другие аналогичные по назначению расходы.

Организация расходы, накопленные по дебету счета 44, списывает в дебет счета 90 «Продажи»:

- либо полностью. Об этом сказано и в п. 9 ПБУ 10/99: коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Обратите внимание: то же самое касается управленческих расходов;

- либо частично. При таком способе списания коммерческих расходов у торговых организаций подлежат распределению (между проданным товаром и остатком товара на конец каждого месяца) расходы на транспортировку. Получается, транспортные расходы организация относит к условно-переменным расходам. Остальные расходы (условно-постоянные), связанные с продажей товаров, ежемесячно относятся на себестоимость проданных товаров.

Подчеркнем, коммерческие расходы списываются в дебет счета 90, потому что именно там формируется себестоимость проданных товаров (при признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90). Единственное: необходимо определиться, списываются ли они ежемесячно в полном объеме или распределяются (в части транспортных расходов) с учетом остатка товаров.

Взаимозависимость производственных затрат

Взаимосвязь затрат переменного типа с постоянными расходами является немаловажным показателем. Их взаимозависимость по отношению друг к другу – это точка безубыточности организации, заключающаяся в величине продаж, которые необходимо делать предприятию, чтобы считаться рентабельным и иметь издержки, приравненные к нулю, то есть абсолютно покрытые доходами фирмы.

Точка безубыточности определяется по простому алгоритму:

Точка безубыточности = затраты постоянные / (стоимость одной единицы товара – переменные затраты на одну товарную единицу).

В итоге несложно заметить, что требуется изготавливать продукцию такого производственного объема и по такой стоимости, чтобы она смогла покрыть постоянные издержки, остающиеся неизменными.

Общехозяйственные расходы

Теперь поговорим об управленческих затратах, под которыми подразумеваются расходы, связанные с управлением и обслуживанием организации. Эти затраты зависят не от объема продаж, а от структуры организации, активности деловой политики администрации, продолжительности отчетного периода. Каким образом торговая организация должна классифицировать эти расходы?

В соответствии с Инструкцией по применению Плана счетов счет 26 «Общехозяйственные расходы» используется для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом (это и есть управленческие расходы). На этом счете могут быть отражены:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

В комментариях к счету 26 указано, что расходы, учтенные на этом счете, списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Есть и второй вариант списания общехозяйственных расходов: в качестве условно-постоянных они в полном объеме списываются в дебет счета 90.

Обратим внимание: вышеприведенные рекомендации касаются организаций, которые занимаются производственным процессом. На счете 26 такие компании фиксируют расходы, которые не связаны непосредственным образом с этим процессом (это так называемые накладные расходы). Однако мы рассматриваем ситуацию, когда компания занимается торговой деятельностью (не вовлечена в производственный процесс).

Инструкция по применению Плана счетов содержит некое исключение из общего правила. Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на этом счете, в дебет счета 90. Таким образом, в Инструкции, по сути, указано, что торговые организации не могут использовать счет 26 для обобщения на нем информации о расходах по своей деятельности, которая не связана с производственным процессом.

Что не входит в состав представительских расходов организации?

Некоторые организации включают в состав рассматриваемых расходов те затраты, которые связаны с официальными мероприятиями, но с точки зрения НК РФ не классифицируются как представительские. В частности, не могут быть отнесены к представительским, исходя из положений п. 2 ст. 264 НК РФ:

- расходы на организацию развлечения гостей;

- предоставление гостям медицинских сервисов.

Представительские расходы — как эти расходы не превысить, отнеся к ним неправомерные затраты? В целом при определении перечня ПР можно ориентироваться на простое правило, по которому расходы не следует относить к представительским, если:

1. Они прямо не перечислены в п. 2 ст. 264 НК РФ.

2. Они не разрешены к включению в представительские расходы разъяснениями ФНС или Минфина.

Так, в письме Минфина РФ от 16.08.2006 № 03-03-04/4/136 указано, что покупка сувениров для гостей официального мероприятия не должна рассматриваться как ПР. Однако для сувениров с нанесенной символикой организации ИФНС и суды Москвы и области делают исключение (см. письмо УФНС России по г. Москве от 30.04.2008 № 20-12/041966.2, постановления ФАС Московского округа от 31.01.2011 № КА-А40/17593-10 по делу № А40-55061/10-99-250, ФАС Московского округа от 05.10.2010 № КА-А41/11224-10 по делу № А41-18513/08).

В письме Минфина от 01.12.2011 № 03-03-06/1/796 указано на неправомерность списания на ПР трат на развлекательную программу (фуршет, теплоход, артистов), которая была организована после официальной части мероприятия.

Не могут быть классифицированы как ПР затраты, понесенные в рамках мероприятий, которые не имеют официального характера, например неформальный ужин с партнерами в ресторане (письмо ФНС по Москве от 23.12.2005 № 20-12/95338).

Можно ли в составе представительских учесть расходы на алкоголь, узнайте тут.

Делаем выводы

Учитывая, что интересующая нас организация занимается исключительно торговыми операциями, все расходы, кроме стоимости приобретения товаров, следует считать связанными с куплей-продажей товаров и необходимо учитывать в бухгалтерском учете на счете 44. Счет 26 такая организация задействует только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

В то же время это не означает, что в отчете о прибылях и убытках все эти расходы должны быть указаны как коммерческие. Предприятие вполне может принять решение отражать в такой форме и коммерческие, и управленческие расходы, если эта информация важна для пользователей отчетности (если быть точнее — уместна). Откуда это следует?

В соответствии с п. 6.1 Концепции бухгалтерского учета в рыночной экономике России <2> информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

Информация считается полезной, если она уместна, надежна и сравнима. С точки зрения заинтересованных пользователей информация уместна, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. В свою очередь, на уместность информации влияют ее содержание и существенность.

<2> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997.

Поскольку российское бухгалтерское законодательство стремительно сближается с требованиями МСФО, считаем уместным заглянуть и в МСФО (IAS) 1 «Представление финансовой отчетности» <3>, в котором нас интересует раздел «Информация, подлежащая представлению в отчете о совокупном доходе или в примечаниях». В соответствии с п. 99 этого Стандарта предприятие должно представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функции в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. То есть находим все то же требование — уместность.

<3> Введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н.

В МСФО (IAS) 1 предприятиям на выбор предложен один из двух вариантов раскрытия информации о расходах в отчете о совокупном доходе за период (у нас это отчет о прибылях и убытках) (руководство компании выбирает наиболее уместный и надежный способ представления информации).

Первой формой анализа является метод «по характеру затрат». При его использовании расходы объединяются в зависимости от их характера (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу). Этот метод считается простым в применении, поскольку расходы не перераспределяются на основе их функциональной классификации.

Второй формой анализа является метод «по функции затрат» или метод «себестоимости продаж», при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. При его использовании предприятие как минимум должно раскрыть информацию о себестоимости своих продаж отдельно от прочих расходов. Пример классификации на основе метода «по функции затрат» выглядит следующим образом:

| Наименование показателя | ||

| Выручка | X | |

| Себестоимость продаж | (X) | |

| Валовая прибыль | X | |

| Прочий доход | X | |

| Затраты на сбыт | (X) | |

| Административные расходы | (X) | |

| Прочие расходы | (X) | |

| Прибыль до налогов | X | |

Как видим, именно эта форма анализа используется российскими компаниями при отражении расходов в отчете о прибылях и убытках. В п. 103 МСФО (IAS) 1 этот метод охарактеризован как обеспечивающий пользователей более уместной информацией по сравнению с классификацией расходов по их характеру. Однако его использование может потребовать произвольного распределения и значительных профессиональных суждений.

О.В.Давыдова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Подтверждение представительских расходов в 2020 году: документы

Представительские расходы — какие это расходы с точки зрения их документального подтверждения?

Любые расходы в целях уменьшения налоговой базы, в силу положений п. 1 ст. 252 НК РФ, должны быть документально подтверждены. В НК РФ не отражены перечни документов, посредством которых фирма может удостоверять факты совершения соответствующих расходов.

На практике данными документами чаще всего являются:

- приказ директора о проведении официального мероприятия;

- смета расходов в рамках соответствующего мероприятия;

- отчет о расходах в рамках мероприятия;

- акт о списании расходов;

- программа официального мероприятия;

- договоры с поставщиками услуг, заказанных в целях проведения мероприятия;

- первичные документы, отражающие расчеты по соответствующим услугам.

В случае если фирма регулярно проводит официальные мероприятия, основным документом, подтверждающим ПР, в ней может быть локальное положение о ПР. Данный документ регламентирует порядок учета соответствующих расходов с конкретной целью — уменьшения налогооблагаемой базы. Если положение о ПР принято в фирме, то указанные выше в списке документы будут дополнять его. При этом они должны составляться на основе форм, утвержденных в качестве приложений к положению о ПР.

Стоит отметить, что перечисленный выше перечень документов, с помощью которых можно подтвердить ПР, сформировался не на основе деловой практики (хотя ее роль в данном случае также важна), а на основе прежде всего нормотворческой. Дело в том, что фактически каждый из рассмотренных выше типов источников был, так или иначе, рекомендован Минфином в письмах, которые ведомство с некоторой периодичностью издает в целях разъяснения порядка учета ПР.

При проведении мероприятий, как правило, назначается ответственное лицо, которому выдаются деньги под отчет. О том, как правильно оформить авансовый отчет по представительским расходам, подробно рассказывают эксперты КонсультантПлюс. Если вы еще не зарегистрированы в системе, получите пробный онлайн-доступ. Это бесплатно.

См. «Как правильно оформить представительские расходы — пример?».

К коммерческим расходам относятся расходы на следующие операции:

— затаривание и упаковка готовых изделий;

— доставка продукции на станцию отправления;

— погрузка в транспортные средства;

— комиссионные вознаграждения посредническим организациям;

— содержание помещений для хранения продукции в местах ее продажи;

— оплата труда продавцов в производственных организациях;

— проведение анализов продукции при ее отпуске;

— реклама;

— представительские расходы;

— заготовка, доставка и перевозка товаров в торговых организациях;

— оплата труда в торговых организациях;

— аренда торговых помещений и складов готовой продукции;

— содержание торговых помещений и складов готовой продукции;

— хранение товаров;

— страхование отгруженных товаров и коммерческих рисков;

— покрытие недостачи товаров в пределах норм естественной убыли;

— содержание заготовительных и приемных пунктов;

— содержание скота и птицы на приемных пунктах и базах;

— другие аналогичные по назначению расходы.

Коммерческие расходы ежемесячно полностью или частично списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж». Порядок списания устанавливается учетной политикой организации.

Относят ли расходы к представительским при УСН?

Представительские расходы — как эти расходы могут быть учтены в различных системах налогообложения? ПР могут уменьшить налогооблагаемую базу только для тех фирм, которые работают по общей системе налогообложения. В ст. 346.16 НК РФ, которая содержит перечень затрат, уменьшающих расходы на УСН «доходы минус расходы», представительские расходы не указаны. Это обстоятельство не позволяет уменьшать налоговую базу по УСН на представительские расходы.

О представительских расходах при УСН читайте в статье «Принимаемые расходы при УСН в 2021 — 2021 годах».

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособиепо бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Основными мерами по снижению себестоимости (затраты, связанные с производством продукции) являются:

1. Остановка нерентабельных производств;

2. Внедрение инновационных, ресурсосберегающих, малоотходных (или безотходных) технологий. Например, переход с отопления за счет электроэнергии на отопление газом; замена в автомобилях бензиновых двигателей на газовое оборудование; увольнение офисных работников и наем фрилансеров; установка IP-телефонии; перевод сотрудников с обычных компьютеров на ноутбуки (или нетбуки); использование энергосберегающих ламп и т.п.

3. Приобретение сырья и материалов по более низким ценам и на более выгодных условиях, а также оптимизация схемы их закупки и транспортировки;

4. Сокращение расходов, связанных с хранением и владением запасами (аренда складских помещений и их содержание, расходы логистику, страхование и т.п.) и оборудованием. Например, выбор помещения с оптимальными характеристиками (высотой потолков, ровным полом, удобным местоположением)

по наименьшей цене; правильное размещение оборудования и запасов; более полное использование производственных мощностей (в том числе переход на трехсменную работу); оптимизация расходов на обслуживание и ремонт оборудования. При возможности предлагается экономить на готовой продукции, если можно работать под заказ; на незавершенном производстве, если процесс производства не слишком длителен; на сырье и материалах, если скорость их приобретения не вызовет простоев.

5. Автоматизация планирования деятельности предприятия путем приобретения или создания соответствующих компьютерных программ. В результате процесс планирования будет дешевле, внедрена система нормирования всех операций в производственной деятельности, автоматизирована регистрация и инвентаризация запасов, предприятие избавится от излишнего числа запасов и не допустит простоев в производстве.

6. Сокращение потерь запасов из-за их устаревания, порчи (сгнили, сгорели, физически повреждены)

, хищения и бесконтрольного использования.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Переменные и постоянные расходы предприятия в примерах и пояснениях

При наличии запаса, который скоро испортится, предлагается вернуть его поставщику, снизить на него цену, установить премию за его продажу, продать конкуренту, активизировать рекламную компанию по его продаже, выбросить для освобождения места на складе.

7. Сокращение количества бракованной продукции. Например, введение контроля качества для сырья и материалов, повышение уровня ответственности персонала организации, соблюдение технологии и регламента производства, своевременная и качественная отладка, и очистка оборудования и т.п.

8. Ужесточение контроля. Например, установка счетчиков электроэнергии, водных и газовых для всех основных направлений деятельности; составление карт затрат электроэнергии в смену и сравнение с другими сменами и прошлыми отчетными периодами; обоснование необходимости каждого вида расходов, внедрение контроля за физическим и моральным состоянием запасов; повышение контроля за своевременным исполнением запланированных расходов.

Основными мерами по управлению коммерческими расходами (затраты, связанные с реализацией продукции (обычно при их снижении уменьшается и объем продаж, поэтому все меры по управлению ими должны быть всесторонне обоснованы)

) являются:

1. Оптимизация системы мотивации персонала предприятия. А именно разделение зарплаты на постоянную и премиальную части. При этом доля премиальной части должна составлять от 30% до 80% от общей суммы зарплаты (в зависимости от должности). Введение балльно-рейтинговой системы предусматривающей начисление баллов за выполнение должностных обязанностей (в зависимости от качества и количества выполненной работы). В результате при наборе недостаточного числа баллов должны следовать штрафы, выговоры и увольнения сотрудников, при нахождении их числа в приемлемом диапазоне выплачиваться только основная часть зарплаты, а при его превышении – премиальная часть.

2. Использование только тех рекламных мер, которые приносят прибыль компании.

3. Применение наиболее выгодных схем распространения товара. Например, закрытие торговых площадей и продажа товара со склада или его доставка под заказ; покупка торговых площадей вместо их аренды; сдача в аренду или субаренду не используемых торговых площадей; повышение качества обслуживания клиента; расположение торговых площадей в наиболее выгодных для этого местах; правильное расположение товара на витринах; создание соответствующего звукового фона; и т.п.

Основными мерами по снижению управленческих расходов (затраты, непосредственно не связанные с производством и сбытом продукции) являются:

1. Сокращение затрат на непроизводственные здания и сооружения;

2. Исключение не обоснованных затрат на аппарат управления;

3. Уменьшение бюрократических барьеров;

4. Повышение скорости прохождения информации;

5. Отказ от социального пакета и внешних социальных программ. В соцпакет входит: гибкое рабочее время; обучение сотрудников за счет предприятия и приобретение учебной литературы; предоставление служебного автомобиля, сотового телефона, оплата бензина, связи, свободный доступ в Интернет и возможность распечатывать не ограниченное число документов; «абонементное» техобслуживание личного транспорта сотрудников в сервисном центре; предоставление им целевых беспроцентных ссуд (автомобиль, квартира

); поздравления их с личными праздниками и подарки от компании; организация корпоративов и спортивных занятий (

оплата спортзала

) и т.п.

Дата добавления: 2014-01-03; ; Нарушение авторских прав?;

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

От чего именно может зависеть сумма

Необходимо рассмотреть несколько главных категорий расходов и факторов, которые оказывают влияние на их создание:

- Доставка товара. Напрямую зависит от имеющегося расстояния транспортировки, установленных тарифов транспорта, веса продукции, включая также и разновидность транспорта.

- Не только погрузка, но и выгрузка. Они могут видоизменяться по причине понижения либо же повышения веса товаров, включая расценки за услугу на 1 тонну.

- Упаковочные материалы и имеющаяся тара. Их себестоимость рассчитывается объемом и себестоимостью за 1 единицу. Первое значение напрямую связано с объемом товара и необходимыми материалами для упаковки 1 единицы. Коммерческие затраты компании подобного типа относятся к тем, которые исключать невозможно. Это объясняется тем, что эстетическая привлекательность упаковки считается одним из главных факторов повышения уровня спроса на продукцию, поэтому возможность экономии в данной ситуации рассматривать нежелательно. Расходы подобной группы могут окупиться за счет повышения объема реализации. Помимо этого, можно говорить об анализе рынка сбыта, рекламе и иных маркетинговых исследований.

По завершению анализов всех без исключения коммерческих затрат, необходимо в обязательном порядке принять решение о варианте их понижения, а также сформировать четкие рекомендации по вопросу освоения процедуры.