- Название. Допустим, мы приобрели домен в зоне «ru». Так и впишем: «Домен в зоне «ru»».

- Вид для целей налогового учета укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- Статья затрат – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Укажем соответственно даты начала списания и дату окончания.

Получите 267 видеоуроков по 1С бесплатно:

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов:

Оформление расходов будущих периодов в 1С 8.3

Оформление производим документом «Поступление товаров и .

Заходим в меню «Покупки», далее – ссылка «Поступление товаров и услуг». Нажимаем кнопку «Поступление» и выбираем «Поступление услуг».

Шапку документа заполняем как обычно при поступлении (описывалось уже не раз). Вопросов здесь возникнуть не должно.

Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

Интерес представляет колонка «Счета учета». В ней нужно удалить то, что программа предлагает по умолчанию, и нажать кнопку выбора счета. В открывшемся окне укажем:

Налоговый учет настраивается аналогично.

Вот пример настройки счетов учета:

Пример заполненного документа:

Посмотрим бухгалтерские проводки, которые сформировала нам программа 1С:

Убеждаемся, что расходы поступили на счет 97.21 и будут на нем учитываться до полного списания. Остаток к списанию всегда можно посмотреть, сформировав оборотно-сальдовую ведомость по счету.

Списание расходов будущих периодов в проводках при закрытии месяца

Списание таких расходов выполняется регламентной операцией «Закрытие месяца«:

Если Вы сделали все так, как описано выше (у Вас данные могут отличаться от моих, но принцип должен быть такой, как я описал), то в проводках по РБП должен получиться следующий результат расчета:

Смотрите также наше видео про отражение РБП в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Как отразить в 1С 8.3 учет добровольного медицинского страхования?

МарияAFG, расклад такой.

Выдержка. В целях бухгалтерского учета страховые взносы по договору добровольного страхования работников, предусмотренные трудовым или коллективным договором, признаются расходом организации по обычным видам деятельности (п.п. 5, 8 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н, далее — ПБУ 10/99).

Получается, что в отличие от налогового учета, в котором расходы на ДМС нормируются (6% от ФОТ), в бухгалтерском учете такие расходы признаются без ограничений. При возникновении разниц их следует отразить в учете в соответствии с ПБУ 18/02.

В связи с тем, что норматив на добровольное медицинское страхование рассчитывается нарастающим итогом, в учете появляется вычитаемая временная разница

(п. 11 ПБУ 18/02), т.к. по окончании года такая разница может исчезнуть. Однако, в случае, если разница все же осталась — она переходит в статус постоянной (п. 4 ПБУ 18/02).

В бухгалтерском учете расходы на ДМС работников включаются в состав расходов в течение периода, к которому они относятся. Проводка в БУ следующая.. По дебету — счета затрат (20, 26, 44), если ДМС касается ваших сотрудников — тут уж сами решайте Если организацией страховые взносы были перечислены за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету счю 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

Для отражения операций по добровольному медицинскому страхованию работников по Кт используется счет 76.01 «Платежи (взносы) по добровольному страхованию работников».

В программе «1С:Бухгалтерия 8» для учета расходов на добровольное медицинское страхование работников можно сделать красиво и использовать субсчет 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». В качестве аналитики там используется справочник «Расходы будущих периодов». Тогда списание на затраты сумм ДМС вообще автоматом в закрытии месяца производиться будет.

Ну а факт перечисления денег по договору ДМС страховой компании в выписке отразите списанием с расчетного счета с проводкой Дт. 76.01.2 — Кт. 51

www.buhonline.ru

О страховании гражданской ответственности на опасных производственных объектах

Проводка:

- Д20(26) К76-1 –отнесена на расходы страховая премия

Когда договор заключается не с первого числа месяца, необходимо рассчитать сумму расходов в соответствии с количеством дней оставшихся до окончания месяца. Когда договор расторгли до окончания срока его действия, тогда возвращается от страховой компании часть премии:

- Д51 К76-1 –часть страховой премии получена

При этом нужно списать полис:

Как отразить в бухгалтерском учете страхование имущества Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис.

Внимание

В качестве дополнительного обоснования можно привести аналогию с предоплаченной арендой: расходы в виде арендной платы арендатор признает по мере получения услуги, перечисленные до того суммы рассматриваются как средства в расчетах. Однако услуга аренды наглядна: арендатор постоянно ее потребляет, то есть пользуется имуществом арендодателя. Со страхованием ситуация иная: и, казалось бы, не потребляется в том же традиционном смысле постоянно и непрерывно в течение срока действия договора.

Однако это так и есть: принятие страховщиком на себя рисков страхователя и составляет услугу. Следовательно, она точно так же потребляется непрерывно в течение срока действия договора независимо от наступления страховых случаев.

Учет операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8»

После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), поскольку страхование ответственности для автовладельцев является обязательным (пункты 1, 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а полученный полис ОСАГО необходим для регистрации транспортного средства в ГИБДД, его техосмотра и эксплуатации (п. 2 ст. 19, п. 3 ст. 16 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»; пункты 1, 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ).

Выплаты по ОСАГО могут не покрывать в полном объеме ущерб, который может быть причинен автомобилю при ДТП (дорожно-транспортном происшествии). К тому же возмещаются потери только потерпевшей стороне. Поэтому организации в дополнение к ОСАГО заключают договора добровольного имущественного страхования самого транспортного средства от угона и возможного причинения ущерба в результате ДТП, противоправных действий третьих лиц и повреждений по иным рискам. В практике автострахования такие договоры получили название договоров КАСКО (от испанского casco — «корпус», «остов судна»).

Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса. В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99).

При этом согласно толкованию Р112 «Об участии организации в договорах страхования в качестве страхователя», принятому Фондом развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр»» (см. https://bmcenter.ru/Files/P112), приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

Для учета расчетов со страховщиками по суммам предоплаты в толковании Р112 рекомендуется использовать счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-1 «Расчеты по имущественному и личному страхованию».

Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (подп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно — пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (пункты 2 и 3 ст. 263 НК РФ).

Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования». Аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно — пропорционально количеству календарных дней в отчетном периоде.

Организация в связи с покупкой автомобиля 1 октября 2012 года застраховала свою гражданскую ответственность, а также оформила договор КАСКО. Стоимость полиса ОСАГО составила 6 000 руб., КАСКО — 60 000 руб.

Период страхового срока по договорам ОСАГО и КАСКО — с 1 октября 2012 года по 30 сентября 2013 года.

1) Перечисление страховой премии отражается документами Списание с расчетного счета для вида операции Прочее списание:

от 01.10.2012 — на сумму страховых взносов по ОСАГО и первого платежа по договору КАСКО;

В описании статьи будущих периодов в справочнике Расходы будущих периодов указывается (рис. 1):

Страхование гражданской ответственности проводки в бухучете

Пример Промышленная организация заключила со страховой организацией, имеющей соответствующую лицензию, договор страхования гражданской ответственности за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей среде в случае аварии на опасном производственном объекте (площадка, на которой используется стационарно установленный башенный кран). Срок действия договора — с 1 февраля 2006 года по 31 января 2007 года. Страховая сумма — 1000000 руб., страховой тариф — 0,5%, страховая премия — 5000 руб. Уплату единовременной страховой премии организация произвела в срок, установленный в договоре страхования. В бухгалтерском учете оформляются указанные в таблице проводки. Таблица Содержание операций Дебет Кредит Сумма, руб.

Инфо

Действительно, расторжение договора страхования до истечения срока его действия предусмотрено законом (ст.

958 ГК РФ). Так, договор прекращается досрочно, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по иным обстоятельствам, чем страховой случай, например в результате:- гибели застрахованного имущества по иным причинам, чем наступление страхового случая;- прекращения в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью. В данном случае страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 05.08.1992 N 552, в размере 1% от выручки. Однако арбитражная практика складывается не в пользу налоговых органов. В постановлениях ФАС Восточно-Сибирского округа от 02.03.2005 по делу N А33-13049/04-С6-Ф02-572/05-С1, ФАС Поволжского округа от 22.09.2005 по делу N А49-656/2005-75А/17, ФАС Волго-Вятского округа от 26.08.2006 по делу N А43-34874/2005-38-630, от 27.01.2006 по делу N А43-21719/2005-16-672 данные виды страхования признаются обязательными применительно к каждому конкретному налогоплательщику.

Поэтому существует еще один вид добровольного страхования авто – ДСАГО. При любом виде страхования заключается договор.

Учет расходов на приобретение полиса ОСАГО и КАСКО

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили.

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ).

Порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» рассмотрим на следующем примере.

Сумма страховых взносов по ОСАГО перечислена 1 октября 2012 года.

По договору КАСКО предусмотрена уплата страховой премии в два этапа: до 2 октября 2012 года и до 1 апреля 2013 года. Оплата взносов за первые 6 месяцев произведена 1 октября 2012 года.

от 30.03.2013 — на сумму второго платежа по договору КАСКО.

В разделе Расшифровка платежа формы документа Списание с расчетного счета указывается:

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца Списание расходов будущих периодов.

Для документального обоснования включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель Справку-расчет к операции (рис. 2), составленную отдельно «по данным бухгалтерского учета» и «по данным налогового учета».

○ Советы юриста:

✔ Учет расходов на страхование автомобиля, взятого в лизинг.

Довольно часто у организаций, владеющих автомобилем по договору лизинга, возникают проблемы с налоговым и бухгалтерским учетом операций по получению полисов ОСАГО и КАСКО. Чтобы избежать проблем, автоюристы рекомендуют обратиться к сути самого договора лизинга. Нормы гражданского законодательства (а именно ч. 3 ст. 421, ч. 1 ст. 1005 и ч. 2 ст. 1008 ГК РФ) применимы к рассматриваемой сделке в той части, в которой лизингодатель становится агентом, посредством действий которого страхуется транспортное средство от своего имени, но за счет лизингополучателя. Поэтому страховая премия (если она подтверждена документально) отражается по общим правилам, как если бы данная сумма уплачивалась непосредственно страховщику.

✔ Расходы по упрощенной системе налогообложения.

Льготное налогообложение определенным образом влияет на необходимость отражения рассмотренных операций. Упрощенная система бывает двух типов, которые отличаются по объекту: либо «доход минус расходы», либо «доходы». В первом случает средства, потраченные за заключение договоров ОСАГО и КАСКО должны учитываться вместе с расходами, осуществленными в момент непосредственной уплаты страховой премии. Однако если договор расторгается, ее часть, возвращаемая с учетом фактического времени действия страховки, засчитывается наряду с иными доходами по общему правилу. Если же организация избрала УСН по объекту «доходы», то ни уплата страховой премии, ни возврат ее части не учитываются ни в одной из статей.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Учет расходов на ремонт и возмещения ущерба при ДТП

При эксплуатации автомобиль организации может пострадать в результате ДТП. Ущерб, причиненный автомобилю в этом случае, может быть возмещен:

При этом и по договору ОСАГО, и по договору КАСКО страховая компания может возместить сумму ущерба путем денежной выплаты либо в счет этой выплаты организовать и частично или полностью оплатить ремонт в выбранной ею или пострадавшей стороной авторемонтной организации.

При выплате страховой компанией возмещения в денежном выражении оно в бухгалтерском учете признается прочим доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст. 271 НК РФ).

Суммы страхового возмещения, получаемые при наступлении страхового случая, не связаны с оплатой реализуемых товаров, работ, услуг, поэтому они не включаются в базу по НДС (письма Минфина России от 24.12.2010 № 03-04-05/3-744 и ФНС России от 29.12.2006 № 14-2-05/[email protected]).

Учет возмещения ущерба денежными средствами в «1С:Бухгалтерии 8» рассмотрим на следующем примере.

Организация имеет в собственности автомобиль. Договор КАСКО со страховой компанией не заключался:

— 01.12.2012 — автомобиль организации попал в ДТП. Виновником признан водитель другого автомобиля;

— 14.12.2012 — страховая организация виновника аварии признала выплату возмещения в сумме 29 500 руб.;

— 20.12.2012 — сумма возмещения ущерба в размере 29 500 руб. зачислена на расчетный счет организации.

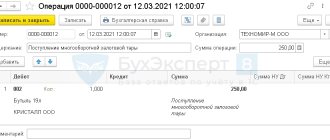

1) На дату признания страховой компанией виновника аварии суммы возмещения ущерба вводится документ Операция (бухгалтерский и налоговый учет) с проводкой

Дебет 76.01.1 «Расчеты по имущественному и личному страхованию» Кредит 91.01 «Прочие доходы»

Для целей налогового учета сумма возмещения указывается в ресурсах Сумма НУ Дт и Сумма НУ Кт (рис. 3).

Аналитика по счету 76.01.1 — страховая компания и основание расчетов (заявление на возмещение убытка). Аналитика по счету 91.01 — статья учета доходов и расходов по страховым случаям с видом Прочие внереализационные доходы (расходы).

2) Поступление на счет организации суммы возмещения ущерба регистрируется документом Поступление на расчетный счет для вида операции Прочие расчеты с контрагентами. В поле Счет расчетов указывается счет 76.01.1.

Затраты на ремонт признаются в общем порядке, предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств.

Они отражаются в периоде осуществления в размере фактических затрат (письмо Минфина России от 31.03.2009 № 03-03-06/2/70).

Вычет НДС по товарам, работам и услугам, приобретаемым для ремонта поврежденного автомобиля, производится на общих основаниях независимо от того, что стоимость ремонтных работ компенсируется страховой организацией (письма Минфина России от 29.07.2010 № 03-07-11/321 и от 15.04.2010 № 03-07-08/115).

Учет расходов на ремонт автомобиля после ДТП в «1С:Бухгалтерии 8» рассмотрим на примере.

Автомобиль организации, используемый для целей управления, 1 декабря 2012 года попал в ДТП.

От страховой компании виновника аварии 20 декабря 2012 года на расчетный счет поступила сумма возмещения ущерба в размере 29 500 руб.

Ремонт автомобиля выполнен 24 декабря 2012 года организацией «Автосервис», о чем составлен акт приема-передачи выполненных работ. Стоимость ремонта составила 23 600 руб., в том числе НДС 3 600 руб. На выполненные работы исполнителем выставлен счет-фактура. Организация 26 декабря 2012 года оплатила исполнителю выполненные работы по ремонту автомобиля в сумме 23 600 руб., в том числе НДС 3 600 руб.

1) На дату акта приема-передачи выполненных работ по ремонту автомобиля вводится документ Поступление товаров и услуг для операции Покупка, комиссия.

На закладке Услуги в табличной части указываются выполненные работы, их стоимость, счета и аналитические признаки бухгалтерского и налогового учета (рис. 4).

На закладке Счет-фактура указываются реквизиты полученного от исполнителя счета-фактуры, и устанавливается флажок Отразить вычет НДС в книге.

2) Перечисление исполнителю оплаты за выполненные работы отражается документами Платежное поручение (для подготовки платежного поручения банку) и Списание с расчетного счета для операции Оплата поставщику (для отражения перечисления на счетах бухгалтерского учета).

Если страховая компания, возмещающая ущерб, сама организует и оплачивает ремонт поврежденного автомобиля в счет выплаты возмещения, организация -владелец пострадавшего автомобиля не признает в бухгалтерском и налоговом учете ни доходы в виде страхового возмещения (она его не получает), ни расходы в виде стоимости ремонта (оплачивается страховщиком).

Страховой полис как проводить в 1 с

1.

- Если необходимо вызвать бланк документа на печать, это можно сделать, нажав на кнопку «Бухгалтерская справка».

- Сохранить документ.

- Остальные поля заполняются так, как указано на Рис. 2.

- Сохранить документ и провести его.

- Из меню «Банк и касса» выбрать создание нового документа — «Поступление средств на расчетный счет организации».

- Тип операции – «Прочие поступления».

- Поля документа заполняются следующим образом. В поле «Счет кредита» указывается счет 76.01.1. В поле «Договора» выбирается документ, который используется в качестве основания для регистрации поступления средств на счет компании.

Для того чтобы отразить перечисление суммы страхового возмещения на счет компании (пострадавшей стороны), необходимо сформировать новый документ – «Поступление средств на расчетный счет организации».

Выполняется это следующим образом (см. Рис. 2).

На Рис.

Учет расходов и возмещения при ликвидации автомобиля после ДТП

В результате ДТП может быть зарегистрирован факт полной или конструктивной гибели автомобиля. О конструктивной гибели говорят тогда, когда затраты на восстановление автомобиля превышают 75 процентов страховой стоимости по договору КАСКО. Конструктивная гибель приравнивается к полной гибели имущества.

Если организация отказывается от своих прав на автомобиль, выплата возмещения при его полной или конструктивной гибели производится в размере полной страховой суммы за вычетом износа автомобиля за прошедший до страхового случая срок действия договора (п. 5 ст. 10 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению при полной или конструктивной гибели автомобиля отражаются аналогично рассмотренному выше учету расчетов по денежным средствам на ремонт автомобиля (см. Пример 2).

Не подлежащий восстановлению автомобиль списывается с бухгалтерского и налогового учета на основании акта о списании автотранспортных средств. О факте списания также делается отметка в инвентарной карточке учета основных средств. Для прекращения уплаты транспортного налога списываемый автомобиль необходимо снять с учета в органах ГИБДД.

В бухгалтерском учете списание автомобиля отражается следующими записями:

Дебет 01.09 «Выбытие основных средств» Кредит 01.01 «Основные средства в организации» — перенесена на отдельный субсчет балансовая стоимость выбывающего автомобиля; Дебет 02.01 «Амортизация основных средств, учитываемых на счете 01» Кредит 01.09 «Выбытие основных средств» — перенесена на отдельный субсчет накопленная амортизация по выбывающему автомобилю; Дебет 91.02 «Прочие расходы» Кредит 01.09 «Выбытие основных средств» — списана на прочие расходы остаточная стоимость выбывающего автомобиля.

В налоговом учете остаточная стоимость и расходы, связанные с выводом из эксплуатации не подлежащего восстановлению автомобиля, включаются в состав внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ).

В «1С:Бухгалтерии 8» списание автомобиля с бухгалтерского и налогового учета в результате полной или конструктивной гибели отражается документом Списание ОС (рис. 5). В качестве аналитического признака на счете 91.02 указывается статья прочих доходов и расходов с видом Доходы (расходы), связанные с ликвидацией основных средств.

Проводки по оплате страховки автомобиля

Организация должна хранить такого вида договоры в течение 5 лет. Иногда для заключения договора требуется прохождение техосмотра и получение диагностической карты. Затраты на прохождение техосмотра отражаются проводкой:

- Д20 (26) К60 – затраты на техосмотр отнесли на расходы

Поступление полиса нужно учитывать на забалансовом счете, допустим счет13 «Полисы ОСАГО, ДСАГО, КАСКО», проводка:

Расчеты по страхованию автомобиля в бухгалтерском учете организации необходимо отразить на 76-1 счете «Расчеты по имущественному и личному страхованию».

Учет расходов и возмещения при хищении (угоне) автомобиля

Если автомобиль был застрахован от хищения (угона), то в случае наступления страхового случая страховая компания должна выплатить организации страховое возмещение в размере, установленном договором КАСКО, но не превышающем действительную (страховую) стоимость имущества (ст. 947 НК РФ).

Страховое возмещение в бухгалтерском учете признается прочим доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст. 271 НК РФ).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению при хищении (угоне) автомобиля отражаются аналогично рассмотренному выше учету расчетов по денежным средствам на ремонт автомобиля после ДТП (см. Пример 2).

Похищенный (угнанный) автомобиль подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01), как и при ДТП, на основании акта о списании автотранспортных средств. Сделать это можно в отчетном периоде, когда произошла кража (угон) на основании проведенной инвентаризации, а также копии постановления о возбуждении уголовного дела. При этом остаточная стоимость, как и при ДТП, включается в прочие расходы организации.

Для целей налогообложения прибыли остаточная стоимость похищенного (угнанного) автомобиля признается внереализационными расходами, но при условии, что не удалось установить виновное лицо (подп. 5 п. 2 ст. 265 НК РФ).

Таким образом, остаточная стоимость автомобиля учитывается в составе расходов того отчетного (налогового) периода, в котором вынесено постановление о приостановлении уголовного дела по факту хищения (угона).

Для сближения бухгалтерского и налогового учета рекомендуется остаточную стоимость автомобиля до отнесения на прочие расходы в качестве недостачи отразить на счете 94 «Потери и недостачи от порчи ценностей» и уже после приостановления уголовного дела списать в дебет счета 91.02 «Прочие расходы».

Списание похищенного (угнанного) автомобиля с учета и признание расходов в «1С:Бухгалтерии 8» рассмотрим на примере.

Организация имеет в собственности автомобиль, используемый для целей управления:

— 05.11.2012 — совершено хищение (угон) автомобиля;

— 12.11.2012 получена копия постановления о возбуждении уголовного дела по факту хищения. В этот же день по результатам проведенной инвентаризации принято решение о списании автомобиля с учета. Остаточная стоимость автомобиля в бухгалтерском и налоговом учете с учетом амортизации за ноябрь 2012 года составляет 190 950,00 руб.;

— 20.12.2012 — получена копия постановления о приостановлении уголовного дела по факту хищения и положительное решение страховой компании по выплате страхового возмещения.

Рассмотрим отражение этих событий в учете организации.

1) Списание автомобиля с учета по результатам проведенной инвентаризации отражается с помощью документа Списание ОС. В форме документа указывается Счет расходов — 94 «Недостачи и потери от порчи ценностей», Причина — «Хищение (угон)».

2) Списание остаточной стоимости по счета 94 на счет 91.02 «Прочие расходы» отражается документом Операция (бухгалтерский и налоговый учет) (рис. 6). В аналитике по дебету проводки указывается статья прочих доходов и расходов с видом Доходы (расходы), связанные с ликвидацией основных средств и списанный с учета объект основных средств.

Bad request

ВниманиеСтраховая компания удовлетворила запрос на выдачу компенсации и перечислила на счет организации «Швейная фабрика» 117 тысяч рублей, исполнив свои обязательства перед пострадавшей стороной. Руководство приняло решение провести ремонт автомобиля, участвовавшего в ДТП, своими силами, обратившись в авторизированный сервисный центр. Как осуществить в 1С Бухгалтерия учет задолженности страховой компании? Для того чтобы учесть начисление суммы страховой выплаты по ОСАГО в 1С Бухгалтерия, следует сформировать новый документ «Операция» (см. Рис. 1). Выполняется это в следующем порядке.

- Из меню операций следует перейти в подраздел «Бухучет» и выбрать «Создать новый документ».

- Выбираемый тип документа – «Операция».

- Поля документа заполняются следующим образом.

Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Договора ОСАГО и КАСКО могут быть расторгнуты досрочно. Например, в случае полной или конструктивной гибели автомобиля при ДТП, хищении (угоне) автомобиля или его продажи до истечения срока действия договора. В указанных случаях по договору ОСАГО страховая компания обязана возвратить часть неиспользованной страховой премии (п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 № 263).

В бухгалтерском учете возвращенная часть страховой премии отражается как возврат предоплаты по дебету счета 51 «Расчетные счета» и кредиту счета 76.01.9 «Платежи (взносы) по прочим видам страхования».

Для целей налогообложения прибыли возвращенная сумма страховой премии также не учитывается в составе расходов (письмо Минфина России от 18.03.2010 № 03-03-06/3/6).

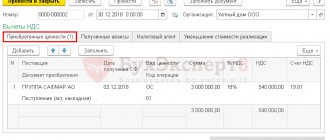

В «1С:Бухгалтерии 8» зачисление на расчетный счет части неиспользованной страховой премии регистрируется документом Поступление на расчетный счет для операции Прочее поступление (рис. 7). В аналитике счета кредита указывается страховая компания и статья расходов будущих периодов, по которой была учтена предоплата страховых взносов по договору ОСАГО.

По договору ОСАГО страховая компания возвращает сумму страховой премии за неистекший период действия договора страхования не полностью. Она вычитает из нее 23 % суммы страховой премии, из которых 20 % — это покрытие издержек страховой компании в связи с заключением договора, а 3 % страховая компания направляет в резерв компенсационных выплат.

Невозвращаемая часть страховой премии в бухгалтерском учете списывается со счета 76.01.9 в корреспонденции со счетом 91.02. Для целей налогообложения эта сумма учитывается в составе внереализационных расходов (письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133).

В «1С:Бухгалтерии 8» списание невозвращаемой части страховой премии со счета 76.01.9 производится с помощью документа Операция (бухгалтерский и налоговый учет) (рис. 8). В аналитике счета дебета указывается статья прочих доходов и расходов с видом Прочие внереализационные доходы (расходы). В аналитике счета кредита указывается страховая компания и статья расходов будущих периодов, по которой была учтена предоплата страховых взносов по договору ОСАГО.

В отличие от договора ОСАГО, порядок досрочного расторжения договора КАСКО устанавливается самим договором или прилагаемыми к нему правилами страховой компании. Этими же документами регулируются и правила возврата неизрасходованной части страховой премии. В большинстве страховых компаний возврат премии по договору КАСКО производится, но с существенными ограничениями и в исключительных случаях.

Если по договору КАСКО предусмотрен возврат части премии, то в налоговом и бухгалтерском учете он отражается по аналогии с договором ОСАГО (см. рис. 7).

Невозвращаемая часть страховой премии по договору КАСКО списывается со счета 76.01.9 по аналогии с договором ОСАГО. Для целей налогообложения прибыли эта сумма может быть учтена по аналогии с возможностью учета данных расходов по договору ОСАГО (см. рис. 8).

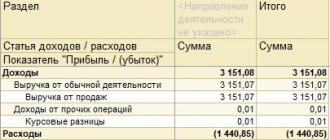

Если организация считает, такой вариант связан с налоговыми рисками, то может учесть невозвращаемую часть страховой премии в составе не учитываемых при налогообложении расходов, зафиксировав постоянную разницу (рис. 9).

Для того чтобы иметь возможность с помощью стандартных отчетов проанализировать состав расходов, не учитываемых для целей налогообложения, следует дополнительно ввести запись по дебету счета НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения».

buh.ru

Смотрите так же:

- Штрафы ифнс для ип Санкции за несвоевременную сдачу отчетности в налоговую инспекцию Организации и ИП должны сдавать отчетность в налоговые органы РФ. Состав отчетности и сроки ее сдачи зависят, в частности, […]

- Рапорт на увольнение из овд образец Делопроизводство Отпуск ветеранам боевых действий Правительство РФ предоставляет участникам боевых действий разные льготы, в том числе дополнительные отпуска. Далеко не каждый человек, […]

- О государственном пенсионном обеспечении в российской федерации закон Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации» от 15.12.2001 N 166-ФЗ ст 7 (ред. от 07.03.2018) Статья 7. Условия назначения пенсий федеральным […]

- Не получено уведомление об уплате налога Что делать, если не пришло уведомление на уплату налога? Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налогового уведомления. Также […]

- Требования к договорам залога Как оформить в залог право требования по договору вклада? Залог прав требования по договору банковского счета (вклада) можно использовать в качестве обеспечения по предоставленному банком […]

- Нотариус спб автово Нотариусы у метро Автово в Спб — список с адресами Нотариус Колпаков Владимир Вениаминович Город/Округ: Красносельский Адрес: Санкт-Петербург, Ленинский пр-кт., д. 100, корп. 3, оф. 4 […]