Ошибки в учете НДС

Типы ошибок можно разделить на две части:

- те, которые связаны с расчётом непосредственно НДС

- технические, выявляемые при заполнении декларации по НДС.

Чтобы выявить первые, следует воспользоваться таким инструментом, как экспресс-проверка ведения учета. По сути, это «внутренний аудитор» компании.

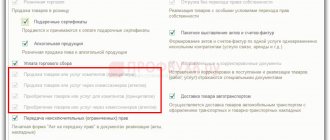

Чтобы воспользоваться инструментом — в меню «Отчеты» в разделе «Анализ учета» выбрать «Экспресс-проверка». В открывшемся окне выбрать период, например, 4 квартал 2021 года, и нажать «Показать настройки».

В настройках поставить галочки «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость». Затем выполнить проверку нажатием одноименной кнопки.

Программа выдает ошибки отдельно по книге покупок (КП) и по книге продаж (КПр). Кликом на значок возле соответствующих строк следует раскрыть информацию об обнаруженных неточностях.

В примере выявлен просчет при анализе формирования авансовых счетов-фактур при наличии полученных предоплат. Теперь рекомендуем кликнуть на значок рядом со строкой и раскрыть детализацию совершенной оплошности.

Здесь указаны результат анализа и причина ошибки, а также даны рекомендации к действию. Для исправления нужно кликнуть по гиперссылке «Регистрация счетов-фактур на аванс».

В открывшемся окне установить период, выбрать организацию, нажать «Заполнить».

Таблица заполнится сведениями о незарегистрированных документах. Нажать кнопку «Выполнить». Появится сообщение, что регистрация с/ф выполнена.

Важно проверить полноту выписки с/ф, программа покажет, какой документ отсутствует или не проведен. Такие бухгалтерские оплошности возможны и как следствие срабатывания человеческого фактора. И как результат некорректного переноса данных, например, из «Торговля и склад» в «Бухгалтерия 8.3».

Следовательно, при формировании декларации у контрагента будут сведения о документе. А у вашей фирмы — нет, что приведет к налоговым проверкам и доначислениям.

Внимательно стоит отнестись к выявлению соответствия в бухгалтерском учете выручки от продаж начисленному налогу (счет 90), в т.ч. по прочим доходам (сч. 91). Например, штрафы не облагаются НДС, однако, в программе по ошибке учли и штрафы.

Таким образом, с помощью рассматриваемого инструмента проверьте как отражена ваша реальная деятельность в системе.

Некорректно сформированные записи

Аналогично и по КП необходимо проверить полноту получения с/ф, соответствие сумм налога, взятого к вычету при зачете авансов, в бухгалтерском учете и подсистеме учета НДС. А также проверить все, что связано с учетом и распределением налога при покупках.

В нашем примере, при экспресс-проверке ООО Торговый дом «Комплексный» за первый квартал 2021 года, выявлена ошибка в наличии документа «Формирование записей книги покупок». Об этой регламентной операции мы рассказывали в статье о книгах покупок и продаж.

Нажатием на значок возле строки следует раскрыть детализацию.

Не забывайте, что перед сдачей декларации по налогу обязательно должны быть сформированы два регламентных документа:

- формирование записей книги покупок;

- формирование записей книги продаж.

В случае, описанном выше, в КП одной из наиболее часто встречающихся неточностей является некорректно сформированная запись.

При формировании записей в КП, работник бухгалтерии нажимает кнопку «Заполнить», находясь на вкладке «Приобретенные ценности». И забывает перейти на вкладку «Полученные авансы».

Соответственно, налог по полученным предоплатам не попадает в КП.

Для исправления, надо перейти на следующую вкладку и также нажать «Заполнить».

В представленном ниже примере по КПр формируется лишь единственная запись, связанная с восстановлением налога.

Подобная ситуация случается, например, когда ваше предприятие перечислило предоплату поставщику, по предъявленному с/ф НДС был принят к вычету. Дальше, когда подрядчик поставляет товары, работы или услуги, бухгалтер вашей организации должен восстановить налог, ранее принятый к вычету.

Восстановление автоматически осуществляется с помощью регламентной операции «Формирование записей книги продаж».

Учет налога с авансов

Вообще, одна из частых оплошностей, связанных с этим налогом – это некорректное формирование счетов-фактур с авансов. Здесь необходимо четко понимать, как оформляются такие операции. При получении предоплаты выставляется с/ф на аванс, и НДС принимается к учету. Далее, при поступлении товаров или услуг, в документе отражается полная стоимость, соответственно, при приеме к учету СФ на товар или налога. Вот, чтобы этого не происходило, проводится «обратная» запись. Налог, принятый к учету с предоплаты, «возвращается» на прежний счет.

Например, в момент поступления аванса формируется проводка Д76.АВ К68.02 на сумму НДС к уплате с предоплаты 15 200 руб.

В момент отгрузки, формируется проводка Д62 К90.1. К уплате в ИФНС начислен НДС с реализации 76 000 руб. – Д90,3 К68.2. А формирование записей в КП создает проводку Д68.02 К76.АВ на сумму 15 200 руб. (восстановление НДС с авансов).

Аналогичным образом, оформляются проводки при предоплате и поступлении товаров от поставщика.

Например, в момент выплаты аванса и поступления СФ от контрагента формируется проводка Д68.02 К76.АВ на сумму НДС к вычету 22 300 руб.

В момент поступления товаров, формируется проводка Д41 К60. К уплате в ИФНС начислен НДС с реализации 101 000 руб. – Д19 К60. А формирование записей в КПр создаст проводку Д76.АВ К68.02 на сумму 22 300 руб. (восстановление НДС с авансов).

Именно формирование записей в книгах покупок и продаж позволяет корректно учесть налог с авансов.

Компания Ребус

Но мы рассмотрели лишь одну сторону медали — когда наше предприятие выступает продавцом собственной продукции.

Но ведь, чтобы произвести эту продукцию, предприятие покупает все необходимое для производства (материалы, оборудование и т.д.) и в данном случае само выступает обычным покупателем и оплачивает при покупке НДС, который добавили продавцы к цене своего товара. И вот здесь как раз и возникает «самое интересное».

Поскольку НДС должен перетекать в карман государства от покупателя через карман продавца, то когда наше предприятие выступает покупателем, государство возвращает ему ту сумму НДС, которую оно перечислило предприятию-продавцу.

Чтобы не путаться в сложных подсчетах, государство ввело такой порядок: 1) сначала каждое предприятие высчитывает размер НДС, который оно должно заплатить государству напрямую — то есть сумму от сделок, в которых наше предприятие выступало продавцом.

Эта часть НДС отражается в пассиве баланса.

Технические ошибки

Чтобы выявить технические просчеты, следует воспользоваться сервисом «Сверка данных учета НДС». Он позволяет провести сверку с контрагентами по счетам-фактурам. В ней отразятся расхождения между информацией о счете-фактуре у другой стороны и у вашей организаций.

Соответственно, можно будет отправить сообщение покупателю, чтобы он внес исправления, либо исправить оплошности по СФ от поставщика.

Для этого необходимо через меню «Администрирование» раздел «Органайзер» перейти по гиперссылке «Настройка системной учетной записи» в подразделе Почта. Здесь в открывшемся окошке нужно указать адрес электронной почты, пароль и проставить соответствующие «галочки».

Далее в меню «Покупки» или «Продажи» выбрать в блоке расчетов «Сверка данных учета НДС».

Для того, чтобы получить данные от поставщика, нужно нажать на гиперссылку «Запросы поставщикам». Далее выбрать тех, с кем планируете сверку, и нажать кнопку «Запросить реестры».

Чтобы поставщик мог отправить реестр, с его стороны сотрудник должен нажать в своей программе гиперссылку «Запросы покупателей». Выбрать вашу организацию и нажать кнопку «Ответить». Следовательно, сверку можно проводить только с теми фирмами, у которых также установлена 1С: Бухгалтерия 8.3.

В окне сверки по кнопке «Сверить» можно создать сверку данных СФ между вашей организацией и поставщиками.

Если все в порядке, то будет выдано сообщение, что расхождений не обнаружено. Если технические неточности присутствуют, то в сформированном отчете они будут отражены. Предположим, что расхождения найдены в таком варианте. По данным вашего предприятия числится счет-фактура №500 от 02.02.2020 на сумму 72 000 руб., а по данным подрядчика такой СФ нет. Однако, на вашем предприятии отсутствует, а у подрядчика отображается СФ №50 от 02.02.2020 на сумму 72 000 руб. Соответственно, можно сделать вывод, что бухгалтером совершена описка, вместо номера 50 вбит номер 500.

Если вы не исправите эту оплошность, то получите уведомление от ИФНС о расхождении данных. Следовательно, к такому определению правильности учета нужно подходить со всем вниманием и тщательностью.

Кликнув на ошибочный СФ можно внести исправления в свой документ.

счет 76.АВ не закрывается

На конец год были авансы от покупателей на счете 62.2 и соответственно НДС с этих авансов на счете 76.АВ. Авансы от покупателей были перенесены документом Ввод начальных остатков авансов, полученных от клиентов. Счет 76.АВ был перенесен операцией. В январе 2021 года были реализации по этим авансам и они в документе зачитываются сразу, а вот НДС не зачитывается, т.е. счет 76.АВ не закрывается. Что сделано не правильно?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Дополнительная «ручная» проверка

Часто встречаются ситуации, когда при экспресс-проверке ошибки не обнаружены. Далее следует сформировать через меню «Отчеты» «Отчетность по НДС». Установить период, выбрать организацию и посмотреть против всех ли регламентных операций стоят «галочки». Если это так, значит, программа считает, что ошибок по учету налога нет. Если против какой-либо из операций «галочки» нет, значит, необходимо ее выполнить.

Предположим, что все операции выполнены, экспресс-проверка пройдена, однако, ручной анализ сможет найти дополнительные искажения. Поэтому при проверке НДС рекомендуем проводить самостоятельную сверку показателей по счетам 76.АВ и 62.02, например.

Нужно сформировать оборотно-сальдовую ведомость по счету 19, кликнуть в меню «Отчеты» разделе «Стандартные отчеты» на гиперссылку «Оборотно-сальдовая ведомость по счету». Установить квартал, в нашем примере это 1 квартал 2021 года. Выбрать счет 19 и название организации. В настройках установить детализацию по счетам-фактурам полученным и поставить галочку «По субсчетам».

Счёт 19 — это налог на добавленную стоимость по приобретенным ценностям. Если на 19 счете отражено сальдо на конец периода, значит, что какую-то часть НДС к вычету ваша организация не приняла. Следовательно, входящий налог есть, а к вычету не принят.

Соответствие счетов 76.АВ и 62.02

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

1. Кредитовый оборот по счету 90.01 ( при отсутствии реализации по ставке 0% и операций , не облагаемых НДС) * 18/118. Должно быть равно дебетовому обороту по счету 90.03 в корреспонденции со счетом 68.02.

2. Кредитовый оборот по счету 91.01 в корреспонденции со счетом 62 *18/118. Должно быть равно дебетовому обороту по счету 91.02 в корреспонденции со счетом 68.02.

3. Проверить не было ли безвозмездной передачи, подарков.

Причины неточностей по сч.19

Это может быть сделано специально, для того, чтобы применить вычеты позднее, в следующем отчетном периоде, а может быть просто просчет. Например, при внесении поступления отсутствует информация о счете-фактуре. Если действительно она пока не получена, то все в порядке. Оригинала нет, но он появится в будущем, например, в следующем квартале. В этом же периоде налог будет принят к вычету.

Иногда бывает, что забыли зарегистрировать счет-фактуру. В этом случае, просматривая сальдо на 19 счете в разрезе документов, нужно открыть документ и посмотреть – какие неточности в нем содержатся. Если счет-фактура не зарегистрирован, но поступил от подрядчика, то необходимо внести сведения в систему.

Случается, что оператор, который оформляет документы от фирм, доставляющих товары или оказывающих услуги, не понимает разницы между датой выставления и датой получения. Соответственно, СФ мог быть выставлен в отчетном периоде, но получен в следующем.

Например, дата СФ 28.03.2020, а получена она 05.04.2020, при этом оператор о.

Действительно, дата получения может отличаться от даты счета-фактуры. Так бывает, допустим, с опоздавшей «первичкой». Предположим, что отчет формируется, когда с/ф уже получен. Тогда, нужно решить, стоит оставлять отражение вычета по дате получения или нет. Если предприятие не собирается переносить вычет на следующий период, то этот просчет нужно исправить. Например, поставить дату получения 31.03.2020 г.

Как видно, случаются ошибки, которые при автоматическом выявлении не могут быть обнаружены, поэтому следует проверять отражение данных на 19 счете, выявлять неточности и исправлять их вручную.

Счет 76 ав

Критической датой закрытия авансов полученных является:

3.6.1. Если аванс поступил по «Заказу покупателя» — дата, указанная в поле «Отгрузка»;

3.6.2. Если аванс поступил без «Заказа покупателя», либо в поле «Отгрузка» дата не указана, то берется дата получения аванса плюс 30 дней.

3.7. Для контроля за своевременностью закрытия дебиторской задолженности покупателей используется отчет «Реестр дебиторско-кредиторской задолженности по покупателям».

3.8. Ответственными за своевременным использованием аванса покупателя в счет закрытия его дебиторской задолженности являются менеджеры, отвечающие за работу с дебиторской задолженностью.

3.9. Отчет «Реестр дебиторско-кредиторской задолженности по покупателям» с комментариями по просроченным долгам предоставляется по электронной почте (формат Excel) финансовому директору еженедельно, по четвергам до 14-00.

Разработанный реестр дебиторско-кредиторской задолженности покупателей позволяет одновременно группировать и дебиторскую и кредиторскую задолженность покупателей в разрезе разных подразделений и юридических лиц компании:

Причем, если аванс просрочен, то дата закрытия аванса выделяется красным цветом.

Сгруппированный таким образом отчет, позволил в одном месте увидеть картину взаиморасчетов по всем договорам покупателей. Работа с этим отчетом облегчила поиск информации о незакрытых документах реализации и сразу сняла вопросы своевременности проведения поступающих оплат по ним. Так как отчет позволяет видеть информацию в разрезе всех юридических лиц компании, то стало гораздо легче готовить документы на взаимозачет по встречным обязательствам.

Регламентация контроля авансов позволила бухгалтерам компании более точно и однозначно классифицировать поступающий платеж: теперь излишне перечисленные денежные средства бухгалтерия учитывает на отдельном субсчете к счету 76 и не начисляет с них НДС к уплате, что позволяет нам не отвлекать денежные средства на оплату НДС или единого налога (при УСНО) по ним. А это особенно актуально в условиях дефицита свободных денежных средств.

В результате внедрения этого регламента, проведенные мероприятия по инвентаризации кредиторской задолженности и возврату излишне перечисленных сумм, учитываемых ранее в авансах на счете 62, единовременно позволили уменьшить выплаты НДС в бюджет почти на 70 т.р.

Алтайский центр финансового консалтинга

| IamAlexy | |

| bazvan | (0) На закрытом форуме есть пояснения по этому поводу |

| shuhard | (0) оксись каждый раз, когда меняется структура баланса, ты обязан её редуцировать в прошлые периоды, в противном случае не возможно сравнение строк |

| bazvan | https://partners.v8.1c.ru/forum/thread.jsp?id=1121701 типа вот Таким образом мы соблюдаем п.10 ПБУ 4/99: 10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. |

| IamAlexy | шик и блеск.. интересно, а много ли пользователей не имеющих доступа на партнерку исправили баланс ручками поправив цитирую «за этой сырой и глючной адинеской» баланс в частности колонки 2011 и 2010 г. ? |

| IamAlexy | (3) спасибо добрый человек, пусть будут тучны твои стада и жены нагродят тебя могучими сыновьями… |

| Irbis | bazvan Звёзы куда деваются? Пропиваешь что ли? |

| bazvan | (6):)))) |

| bazvan | (4) а зачем иметь доступ на партнерку?? Ващето пользователи должны знать матчасть. |

| IamAlexy | (8) уааа хаааа хааааа насмешил… знать.. 1С делает ВСЕ чтобы в их программах работали кухарки с трудовой книгой в которой записано «бухгалтер» какая к черту матчасть? |

| bazvan | (9) ну и тогда в ЖПО, все ясно и понятно |

Анализ субконто

Если выполнены регламентные операции, проведена экспресс-проверка, с 19 счётом все в порядке, можно поискать в отчете «Анализ субконто» в меню «Отчеты».

В открывшемся окне необходимо установить период. По клавише «Показать настройки» во вкладке «Группировка» о. Во вкладке «Виды субконто» выбрать «Контрагенты и «Договоры». Сформировать отчет, нажав на одноименную кнопку.

Надо проверить, наличие перекрестного сальдо по каким-либо клиентам, прежде всего по счету 62. В представленном примере видно, что по проведено поступление по договору «С покупателем» (счет 62.01), а оплата по договору «Без названия» (счет 62.02). Соответственно, на конец периода отражено сальдо и по дебету, и по кредиту, то есть у нас одновременно и предоплата, и задолженность по разным договорам.

В таких случаях программа регистрирует счета-фактуры на аванс и учитывает НДС с предоплат. Затем происходит реализация и снова исчисляется налог к уплате. Если это действительно два разных договора, по которым проводятся взаиморасчеты, то все в порядке. Если же это ошибка, а судя по названию договора «Без названия» — это она и есть, то нужно вносить корректировки.

Скорее всего, при вводе документа выбрали не тот договор. Либо при загрузке банковской выписки автоматически программой был поставлен не тот договор, который нужно. Соответственно, взаиморасчёты в настоящее время отражены некорректно.

Указав в банковской выписке договор «С покупателем», видно, что перекрестное сальдо по магазину пропало.

Далее, после внесенных изменений, необходимо заново осуществить регламентные операции по формированию записей книг покупок и продаж, в зависимости от того, что исправляли.

Баланс и 76.АВ

Собственно есть новшество: https://www.buh.ru/qaDescr-935

«Почему изменился алгоритм автоматического заполнения бухгалтерской отчетности за 2012 год? Сальдо по счету 76АВ «НДС по авансам и предоплатам» и 76ВА «НДС по авансам и предоплатам» стали учитываться в строках 1230 (остаток по счету 76ВА) и 1520 (остаток по счету 76АВ), при этом в пояснениях раздела 5 к бухгалтерской отчетности дебиторская (+76АВ) и кредиторская задолженность (+76ВА) проставляется с учетом этих остатков. В отчетности за первый квартал, полугодие, 9 месяцев 2012 года эти остатки проставлялись по строкам 1260 и 1550.

Данные изменения были произведены на основании Методических рекомендации аудиторам по отчетности за 2012 год от 9 января 2013 года (см. https://www.minfin.ru/common/img/uploaded/library/2013/01/Rekomendatsii_auditorskim_organizatsiyam_za_2012_god.doc).»

ладно, допустим.