Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Дополнительно

Вы заметили, что в формуле финансового результата, я записывал расходную часть так [ 90.2….90.8 + 26, 44 ]. При этом я выделял жирным счета затрат. Заметили? Я хотел обратить ваше внимание на это и вызвать у вас пару вопросов. Какие?

- почему здесь нет 20, 25 счета, когда есть 26?

- почему эти счета выделены?

Давайте разберемся по порядку.

Почему здесь нет 20, 25 счета, когда есть 26

Наличие 20 и 25 бух счетов характерно для производственных фирм. А 26 счет имеется у всех фирм, кроме торгующих. Когда наступает процедура «закрытия месяца» у производственных фирм, то счета 26 и 25 закрываются на 20, а 20 закрывается на 40.

А вот 40, если есть отклонения между фактической ценой из производства и плановой ценой, по которой приходила продукция на склад, частично пойдет в расходы на 90.2 для проданного товара и на 43. Вероятно, получилось сложное предложение. Для его полного понимания необходимо будет подробно разбирать производство. Эта задача других материалов.

У производственных предприятий для получения себестоимости производимой продукции все расходы собираются на 20 счет. А что же попадает в формулу финансового результата? Попадает только себестоимость проданной продукции в момент ее реализации. А также расходы с 44 счета.

Тогда о чем нам говорит 26 счет в формуле финансового результата? Наличие 26 счета, переносящего свои суммы на 90 счет, характерно для фирм, оказывающих услуги.

Почему эти счета выделяете в формуле?

Потому что этих счетов не существует в формуле! Вот как! Я их писал для того, чтобы у вас появился ответ на вопрос «Куда пойдут и где окажутся суммы со счетов, хранящих затраты/расходы». Эти суммы будут в формуле финансового результата, но перейдут туда на соответствующие субсчета.

Суммы с затратных/расходных счетов перейдут на субсчета:

- 90.7 «Расходы на продажу». Сюда придут суммы с 44 счета (производственно-торговая деятельность, выполнение работ)

- 90.8 «Управленческие расходы». Сюда придут суммы с 26 счета (деятельность по оказанию услуг)

На этом я закончу эту статью. Вам остается проработать ее, понять закономерности, основные ситуации и условия. Этих знаний достаточно, чтобы каждый раз оформляя первичный документ, подумать, как сделанная проводка повлияет на финансовый результат бухгалтерского учета.

Сейчас у нас в статьях на сайте только выделенная основа из теории бухучета. Следующим шагом будет отработать по ней навык работы в бухучете. Оставайтесь на сайте. Все самое интересное еще впереди.

Закрепите свои знания

Финансовый результат от обычных видов деятельности в бухгалтерском учете

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Погашение перенесенного на будущее убытка

В предыдущем примере мы увидели, что происходит с ОНА, начисленным на сумму налогового убытка, который организация решает перенести на будущее. Если организация в НУ получает прибыль, то она имеет право погасить перенесенный на будущее убыток на сумму этой прибыли. Погашение может быть сделано частями в разных периодах или полностью. При этом списывается ОНА по такому убытку: Дт 68 Кт 09.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый убыток переносится на будущее согласно нормам ст. 283 НК РФ и с учетом ограничения.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

С января 2022 года операции по аренде учитывайте в соответствии с ФСБУ 25/2018, утвержденным Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности

Как при применении ФСБУ 25/2018 учитывать финансовую аренду в бухгалтерском учете и бухотчетности, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Если компания сработала в убыток

Если не учитывать благотворительность, то вся деятельность предприятия нацелена на получение дохода. В бухучете это понятие подразумевает все средства, которые влияют на рост активов за исключением материальной поддержки учредителей. Как правило, это денежные средства, которые были получены вследствие перечисления их покупателями товаров либо услуг. Не считаются доходами:

- задатки;

- авансы;

- суммы НДС, полученные от контрагентов;

- средства, направленные на погашение ранее полученных заимствований;

- деньги, поступающие по комиссионным либо агентским договорам в пользу третьих лиц;

- залоги, переходящие во владение залогодержателя по условиям соглашений.

Операционные

В классификации доходов операционными принято считать поступления, получение которых не связано с осуществлением основного вида деятельности. Они отражаются по кредиту субсчета 91/1. К их числу относятся доходы, полученные от сдачи имущества в аренду, если это не является профилем организации. Кроме этого, сюда можно отнести выгоды, получаемые от возмездной передачи патентов, промышленных образцов. Участие предприятия в капитале сторонних компаний продажа основных средств, проценты по выданным займам – все это операционные доход.

Внереализационные

Внереализационные доходы, как можно понять из названия, имеют другое происхождение. К ним относят прибыль, вырученную от курсовых разниц, активы, полученные организацией на безвозмездной основе, прибыль прошлых лет, которая была выявлена лишь в текущем периоде. Сюда относят всевозможные платежи в виде штрафов, пеней за неисполнение заключенных договоров.

Не всегда организациям удается получить прибыль от своей деятельности. И если получается, что аванс за очередной отчетный период получился меньше, чем за предыдущий, то нужно скорректировать данные. Например, сумма начисленного аванса за I квартал 2021 составила 100000 руб., а за полугодие 2021 — 70000 руб., то составляются такие проводки.

| Операция | Проводка | Сумма, руб. |

| Начислен аванс по налогу на прибыль за I квартал 2019 | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2019 | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Скорректирован аванс по налогу на прибыль за полугодие 2019 (70000 руб. – 100000 руб.) | СТОРНО Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 30000-00 |

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2021 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Значение

Рассматриваемый показатель, помимо прочего, характеризует рациональность использования материальных и трудовых ресурсов. А в общем, бухгалтерская прибыль – это разница между доходами и расходами предприятия.

| Показатель прибыли | Пояснение |

| Положительный | Свидетельствует о том, что компания получила финансовую выгоду от своей деятельности |

| Доходы равны расходам | Достигнута точка безубыточности: не получено ни прибыли, ни убытков |

| «Отрицательная прибыль» | Такого понятия не должно быть. Ведь когда расходы превышают доходы, речь не может идти о какой-либо прибыли. |

На основании значения ПРБ делают вычисления для оценки эффективности деятельности. Например, проводят анализ в отношении материальных ресурсов с использованием различных показателей. Но обобщающий для них – это прибыль на 1 руб. материальных затрат. Полученный коэффициент равен частному извлеченной прибыли от основной деятельности (П) к сумме материальных затрат (МЗ):

Рост этой величины положительно характеризует деятельность предприятия. На практике специалисты более углубленно проводят такой анализ, задействуя различные факторные модели и устанавливая причины изменений.

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

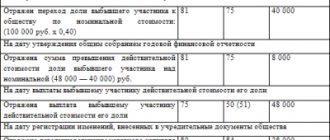

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

Дт 83 Кт 84.

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

- За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Документальное оформление распределения чистой прибыли

Решение о распределении чистой прибыли оформляется в виде протокола.

В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль.

Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том, что он оформляется в двух экземплярах.

И имеет обязательные реквизиты.

Это место и время проведения собрания; общее количество голосов, которыми обладают акционеры — владельцы голосующих акций; количество голосов учредителей, участвующих в собрании.

А также сведения о председателе и секретаре собрания, повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.

А вот в фирмах, созданных единственным учредителем, протоколы собраний вообще не оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N 208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

В какой срок следует потратить чистую прибыль на цели, определенные собственниками

После утверждения решения собственников о распределении чистой прибыли, следует произвести выплаты на определенные в этом документе цели.

При этом следует соблюдать срок выплаты, указанный в решении.

Если срок не указан, то принимается во внимание общий период времени, установленный законодательством.

Так, для обществ с ограниченной ответственностью крайний срок не может превышать 60 дней с даты, когда было принято соответствующее решение (п. 3 ст. 28 Закона N 14-ФЗ).

А для акционерных обществ сроки считаются в зависимости от статуса получателя (его определяет совет директоров).

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормативно-правовая база

На сегодняшний день в Российской Федерации действует большой перечень стандартов, нормативно-правовых актов, которые так или иначе влияют саму бухгалтерскую деятельность, учет и анализ финансовых результатов. Во-первых, это Налоговый кодекс РФ, где особое внимание уделено налогооблагаемой прибыли и федеральный закон «О бухгалтерском учете». Кроме этого, существует и ряд других документов:

- ПБУ «Расходы организации» (№10/99);

- ПБУ «Доходы организации» (№9/99);

- Корреспонденции счетов;

- ПБУ «Бухгалтерская отчетность предприятия» (№4/99);

- Планы счетов;

- ПБУ «Учетная политика организации» (№1/2008);

- Международные стандарты финансовой отчетности;

- ПБУ «Информация по сегментам» (№12/2010) и пр.

Каким бывает результат работы фирмы

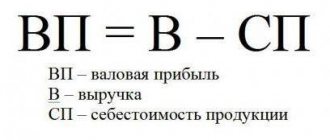

Этот показатель зависит от объема реализации товаров/услуг, продуктивности имущества фирмы, доходов от сделок, не связанных с продажами и многих других показателей. Финансовый результат может быть выражен так: предприятие получает либо доход, либо убыток. Поэтому деятельность предприятия рассматривается как:

- Прибыльная, если полученные доходы покрывают понесенные затраты;

- Убыточная, когда затраты (производственные и прочие) превышают доходы.

Однако анализировать деятельность компании начинают, уже получив итоги работы. Мы же рассмотрим, как посчитать финансовый результат.

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:

ПРб = Д – Зяв

Где: Д – доход компании за рассматриваемый период; Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса получила в 2021 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.