Калькулятор страховых взносов:

Ссылка на страницу калькулятора страховых взносов ИП. Также вам может пригодиться платёжное поручение для оплаты страховых взносов за 2021 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов. В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2021 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2021 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2021, 2021 и 2021 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2021 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова: ПФР = МРОТ х 26% х 12 мес. ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2021 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

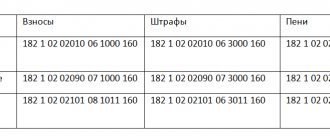

КБК ИП фиксированный платеж 2021

Оплата личных взносов предпринимателя производится отдельно от взносов сотрудников. Для этого предусмотрены специальные коды бюджетной классификации:

| Фиксированный платеж | Взнос | Пеня | Штраф |

| ОМС | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

| ОПС (включая 1% сверх 300 тыс.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

Если предприниматель решил оплачивать взносы на ВНиМ, то в платежке по этим взносам он должен указать КБК 393 1 1700 180.

Для погашения долгов ИП по личным взносам, образовавшимся до 2017 года, используют другие коды, которые отличаются от приведенных в таблице 14-17 знакоместами:

- в «медицинском» коде 16-17 знакоместа меняются на «11»;

- в «пенсионном» коде 14-17 знакоместа принимают значение «1100»;

- в «пенсионном — 1%» коде на 14-17 знакоместа ставится «1200».

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию: ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример. Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР! Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Забыть о привычках

С 1 января 2021 года контроль за уплатами и начислениями страховых взносов перешел к налоговым органам. В силу этого налоговое законодательство обзавелось новой 34-й главой НК РФ, а прежние основные нормативные акты для ФСС и ПФР утратили силу либо претерпели существенные изменения.

Отныне на страховые взносы распространяются все правила по налогам. Ветераны бухгалтерского учёта здесь грустно усмехнутся: ведь до 2010 года налоговики уже были администраторами отчислений на страховые взносы. То есть мы частично ввернулись к временам ЕСН.

Соответственно всем бухгалтерам и индивидуальным предпринимателям, ведущим бухгалтерский учёт, в который раз нужно в срочном порядке пересматривать основные моменты заполнения платежных поручений на страховые взносы. Хотя есть исключения, о которых будет сказано далее.

Также см. «Страховые взносы с 2021 года: обзор изменений».

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет. Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР. Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Перечисление взносов по ВНиМ в ФНС

С 2021 года функции контроля за страховыми взносами (кроме «несчастных») были переданы в налоговое ведомство, в том числе за соцсборами по временной нетрудоспособности и материнству (ВНиМ) (гл. 34 НК РФ).

Платежные реквизиты для уплаты взносов по ВНиМ в связи с этим изменились и оказались следующими:

- ИНН и КПП получателя — ИНН и КПП ФНС по месту учета плательщика взносов (по месту нахождения обособки юрлица либо по месту прописки ИП);

- получатель — наименование казначейства и в скобках сокращенное обозначение ФНС;

- КБК — поскольку администратором платежей является ФНС, то цифры, с которых начинается код, — 182.

При заполнении остальных реквизитов по страховым взносам налоговики рекомендуют руководствоваться правилами, применяемыми для налоговых платежей (приказом Минфина РФ от 12.11.2013 № 107н).

Образцы платежных поручений по страховым взносам, заполненные по обновленным правилам, ищите в этой статье.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Важные нюансы по платежам:

- Новая форма для отчетности по ЕССС не предусматривает указание ранее обязательных данных по регистрационным номерам плательщика взносов в своем отделении ФСС и/или ПФР. С 2021 года при перечислении сумм во время формирования платежных поручений также нет необходимости включать информацию по номерам регистрации.

- На конец года обязательно рекомендуется сделать сверку с фондами. При обнаружении долгов их следует погасить до конца 2016 г.

- Если же обнаружена переплата, требуется обратиться с соответствующим заявлением и подтверждающими документами в отделение ФСС/ПФР для оформления возврата денег. После проверки обоснованности расходов, все средства будут возвращены.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто. Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Платежные реквизиты для уплаты «несчастных» соцсборов в ФСС

С 2021 года напрямую в ФСС работодатели перечисляют только «несчастные» взносы, используя для этого следующие реквизиты:

| Наименование строки платежки | Регулярный платеж | Штраф | Пени | ||

| Получатель | Наименование регионального органа соцстраха по месту регистрации страхователя | ||||

| Банк получателя | Реквизиты казначейства, куда перечисляются деньги | ||||

| ИНН и КПП получателя | Данные регионального отделения соцстраха по месту регистрации страхователя | ||||

| КБК | 39310202050071000160 | 39310202050073000160 | 39310202050072100160 | ||

| ОКТМО | Плательщик выбирает в соответствии со своим географическим расположением | ||||

| Статус плательщика | 08 | ||||

| УИН | Фиксируется в поле 22 только при наличии в требовании на уплату недоимки | ||||

Строки 106–110 платежки заполнять не нужно.

Образец платежки для уплаты взносов на травматизм в ФСС можно скачать по ссылке.

О правилах начисления «несчастных» взносов читайте в материале «Страховые взносы на травматизм в 2021 году — ставка и КБК».

Где нет изменений

Отчисления на страхование от несчастных случаев и профессиональных недугов (они же – взносы на травматизм) по-прежнему остались подведомственны ФСС.

Напомним КБК этого взноса: 393 1 0200 160.

На данный момент изменений для этих взносов нет в планах чиновников и законодательных органов. Так что держать отчет по их начислению нужно перед ФСС. Заметим, что тарифы этих взносов и льготы так же не изменились. Наоборот, идут разговоры, чтобы сохранить статус-кво по травматизму до 2021 года.

Подробнее об этом см. «Страховые взносы на травматизм в 2021 году: актуальный обзор».

Штрафы и санкции

Так как налоги обладают более жёсткими требованиями к их уплате, теперь это распространилось и на взносы. Организации и ИП больше не смогут затягивать с перечислениями: как и за неуплату налогов (сборов), в 2021 году инспекторы могут блокировать расчётные счета фирм и коммерсантов. Такая же мера наказания может последовать за несвоевременное представление отчётности по взносам.

Размеры штрафа по ст. 122 НК РФ в полной мере распространяются на новую главу 34 Кодекса при неуплате взносов:

- 20% от неуплаченной суммы;

- 40%, если будет доказано, что неуплата – умышленная.

Также см. «Новая глава НК РФ с 2017 года «Страховые взносы».

Читать также

29.12.2016

За другую фирму (ИП)

Также напоминаем, что в 2021 году были приняты долгожданные изменения в порядок уплаты налогов, сборов и взносов: теперь их могут отчислять за вас и третьи лица.

В российской деловой практике активно используют систему взаимозачётов или взаиморасчётов. Это ситуации, когда одна организация должна другой. И наоборот. Вместо того, чтобы попусту «обмениваться» деньгами на расчётных счетах, одна сторона может попросить, например, своего поставщика перечислить за нее в казну определенные обязательные платежи. И безусловно, это влияет на заполнение платежных поручений.

Раньше, как бы ни были велики долги контрагентов, формально нельзя было перечислять налоги и взносы за других. Теперь этот запрет отменён. Вы можете попросить:

- другую фирму (ИП);

- своего директора заплатить из личных денег страховые взносы, налоги.

Данный подход поможет не попасть на штрафы и пени из-за несвоевременных перечислений в казну.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».