Внесение уставного капитала на расчетный счет

Финансовая операция может быть проведена одним или несколькими платежами. В назначении платежа следует указать «формирование уставного капитала». Квитанцию, свидетельствующую о факте проведения мероприятия, следует приложить к регистрационному пакету документации. Следует отметить, что после окончания проведения регистрационной процедуры, временный счёт, на который был произведён перевод, трансформируется в постоянный.

Уставный капитал вносится основателями компании на её расчётный счёт после окончания регистрационных действий. В фонде должна находиться минимальная сумма в денежном измерении, величина которой соответствует 10000 рублям. Всё, что свыше может быть внесено в денежном или имущественном эквиваленте.

Приобретение доли в уставном капитале

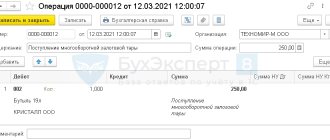

На основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета доли участника, приобретенной обществом при его выходе из ООО, предназначен счет 81 «Собственные акции (доли)». На дату получения заявления от участника ООО о его выходе из общества по дебету счета 81 в корреспонденции с кредитом счета 75 «Расчеты с учредителями» отражается задолженность перед этим участником в размере действительной стоимости его доли.

Участники общества, в пользу которых распределена доля в уставном капитале, перешедшая к обществу, получили доход в натуральной форме, подлежащий налогообложению НДФЛ (п. 1 ст. 210, пп. 2 п. 2 ст. 211 НК РФ). Налоговая база при этом, согласно п. 1 ст. 211, ст. 41 НК РФ (см. также Письма Минфина России от 19.12.2007 N 03-04-06-01/444, от 25.10.2007 N 03-04-06-01/360), определяется исходя из действительной стоимости распределяемых долей.

Покупка предприятия как имущественного комплекса

В своей хозяйственной деятельности коммерческие организации совершают различные сделки, в том числе сделки купли-продажи, предметом которых может быть и целое предприятие со всем его имуществом. Порядок и требования, предъявляемые к таким сделкам, регулируются ст. 559-566 ГК РФ.

По договору продажи предприятие-продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передать другим лицам. К таким правам и обязанностям относятся, например, лицензии и разрешения на занятие определенной деятельностью, Обязанность по уплате долгов кредиторам в случае отказа последних от перевода долга от продавца к покупателю, обязанность по уплате налогов и сборов, образовавшихся до совершения сделки (п. 3 ст. 44 НК РФ). Рассмотрим ситуацию с позиций покупателя имущественного комплекса.