Валовая прибыль — главный доход предприятия, из которого не были вычислены расходы. Только из этой прибыли будут планироваться всевозможные выплаты. Проще говоря, это тот показатель, который показывает, как доходы превышают над расходами.

Валовая прибыль получается от проведённой реализации всех представленных видов услуг и товаров. Демонстрирует она показатель эффективной работы производства. Этот вид прибыли показывает доходы, над которыми не проводились операции по произведению выплат на запланированные выплаты.

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Как распределяется чистая прибыль между участниками ООО?

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Формула чистых продаж

Следовательно, как показано выше, для расчета чистых продаж необходимо действовать по формуле чистых продаж:

- Чистые продажи = Валовые продажи — Возврат и скидки — Скидка с продаж.

Теперь есть расходы, которые напрямую не связаны с производственной деятельностью бизнеса. Это называется косвенными расходами. Таким образом, при составлении отчета о прибылях и убытках все такие расходы переносятся на дебетовую часть отчета, принимая во внимание, что выручка или прибыль, отличная от продаж компании, переносится в кредитную часть отчета о прибылях и убытках.

Если кредитная сторона отчета о прибылях и убытках превышает дебетовую, то разница составляет чистую прибыль бизнеса. Если дебетовая часть отчета о прибылях и убытках превышает дебетовую, то взамен вы получите чистый убыток.

- Чистая прибыль = Валовая прибыль + Прочие доходы — Косвенные расходы.

Рассчитанная таким образом чистая прибыль переносится в баланс, который является капитальным счетом.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Возврат продаж и надбавки

Возврат от продажи относится к продажной стоимости товаров, возвращенных вашими клиентами. А надбавки — это дотации, которые вы даете клиентам в связи с дефектом товара или по какой-либо другой причине. Сумма возврата с продаж и скидок может быть либо вычтена непосредственно из продаж, либо показана отдельно. Тем не менее разумно показать его отдельно, поскольку он четко представляет различные составляющие.

Скидки при продаже, также называемые скидками при оплате, относятся к количеству скидок, полученных покупателями вместо своевременной оплаты.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Валовая продукция в балансе и бухучете

Поскольку основная доля в ВП отведена готовой продукции (ГП), напомним особенности формирования этого показателя в бухучете фирмы.

Информация о ГП объединяется на счете 43 – по дебету отражают поступление готовых изделий на склад, а по кредиту – списание их себестоимости.

Бухгалтер при этом оперирует следующими записями:

| Операция | Д/т | К/т |

| Накоплены затраты по производству ГП | 20,23,26 | 02,10,16,23,26,29 60,69,70,71,76,79 |

| В производство переданы полуфабрикаты | 20 | 21 |

| Произведена ГП и оприходована на склад по фактической себестоимости | 40,43 | 20,23,26,29 |

| Отгруженная ГП, если оплата за нее еще не поступила, учитывается на сч. 45 | 45 | 43 |

| ГП и полуфабрикаты направлены на продажу | 90/2 | 43, 21 |

| Учтена выручка за реализованную продукцию | 62 | 90/1 |

Для формирования показателя ВП следует учесть показатели на счетах 21, 40, 43,45. Данные по объемам незавершенного производства фиксируют по дебету сч. 20, разница между его дебетовыми сальдо на начало и конец периода образует величину «незавершенки», а разница между оборотами по сч. 21 формирует объем полуфабрикатов для расчета ВП.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак. Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1600 Определение БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Нераспределенная прибыль (непокрытый убыток) 1370 Определение Нераспределенная прибыль (непокрытый убыток) 1370 — это сумма нераспределенной прибыли или непокрытого убытка организации. Она равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е.…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Балансовое равенство Определение Балансовое равенство (основное бухгалтерское уравнение) — это обязательное совпадение активов баланса (строка 1600) и пассивов баланса (строка 1700). Иными словами, всегда должна проводиться проверка…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- Переоценка внеоборотных активов 1340 Определение Переоценка внеоборотных активов 1340 — это добавочная стоимость внеоборотных активов, обнаруженная переоценкой Фактически это повторное определение стоимости внеоборотных активов, которое, в случае если эта…

- Оценочные обязательства 1430 Определение Оценочные обязательства 1430 — это оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев Несмотря на не самое простое определение, фактически оценочные обязательства -…

У какого бизнеса самая высокая прибыль?

Теперь известно, как посчитать валовую прибыль. Но какие компании имеют самый высокий доход?

Компании с самой высокой прибылью обычно ориентированы на оказание услуг. Это потому, что у них нет затрат, связанных с производством продукта.

Почему же некоторые предприятия производят продукцию, когда предприятия, явно ориентированные на оказание услуг, получают больше прибыли? Если бизнес большой, то это может быть связано с объемом. Более крупный бизнес может больше двигаться и получать больше прибыли.

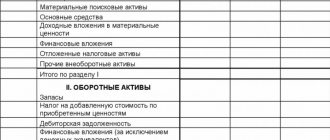

Бухгалтерский баланс

Это способ группировки и структуризации капитала хозяйства и источников его получения. Показатель баланса отражает экономическое положение компании за определенный период.

Основная цель баланса – отчётность для владельца компании. Бухгалтерский баланс включает в себя информацию: о материальных ценностях, величине амортизационных запасов, состоянии счетов, вливаемых инвестициях.

Состоит из двух частей: актива и пассива. Актив – ресурсы предприятия, пассив – источники их получения. В конечном итоге, актив и пассив должны быть равны друг другу.

Валовая выручка является неотъемлемым критерием и оценкой успешности компании или предприятия. Этот параметр наглядно демонстрирует экономическое положение дел. Но главное знать, как правильно им пользоваться и применять при ведении бухгалтерского учёта.

Необходимая ВВ – что это такое?

Необходимая валовая выручка – экономически обоснованные финансовые средства, требующиеся компании или организации для ведения хозяйственной деятельности в течении определённого срока регулирования.

Справка! Регулирует нормативы необходимой валовой выручки «Приказ ФСТ РФ от 30.03.2012 № 228-Э “об утверждении методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала”.

При подсчёте тарификации методом доходности капитала инвестирования валовая выручка принимается к расчёту во время установления тарифов по следующему шаблону: Подсчёт необходимой валовой выручки на длительный период проводится на основании долгосрочных параметров регулирования:

- стартовые операционные расходы;

- индекс эффективности расходов при выполнении операций;

- размер инвестиций в капитал;

- оборотный капитал (чистый);

- нормированный доход от инвестиций в капитал;

- сроки возврата инвестиций в капитал;

- коэффициент подконтрольных операционных расходов по активам;

- норматив технологического расхода ресурсов;

- показатель качества и надежности предлагаемых товаров и услуг.

Проводки в бухучёте

Проводки – особая корреспонденция счетов, предназначенная для более подробного отражения операций по регистрам бухгалтерского учёта. Каждый бухгалтер должен уметь быстро составить записи оформления различных операций.

Виды

Проводки бывают простые и сложные. Отличия в том, что в простых используются два связанных счёта, а в сложных корреспондируются более двух счетов. Составленные документы распределяются по учетным регистрам.

Составление

При составлении проводок учитываются следующие аспекты:

- на пассивных счетах остаток может быть только по кредиту, в то время как на активных только дебетовое сальдо;

- увеличение активных счетов – по дебету, пассивных – по кредиту;

- активно-пассивные счета отражаются сразу в двух состояниях (актив баланса и пассив);

- при заполнении бухгалтерского баланса в левой части выводятся строки с активными остатками, в правой пассивные.

Для составления проводок следуйте следующей схеме:

- определите какие структуры и счета входят в заполняемую операцию (только экономический аспект);

- определите тип счетов проводки (активные или пассивные, кредитуемые или дебетовые). Учитывайте исходные параметры операции и необходимые факторы.