Возвратная (многооборотная) тара используется в обороте многократно и должна обязательно возвращаться поставщику, если в договоре не предусмотрены иные условия. Договором также может предусматриваться взимание залога поставщиком с покупателя в качестве гарантии возврата тары в установленный срок и в неповрежденном состоянии.

Тара принимается на основании накладных или других сопроводительных документов. Если фактическое количество тары и ее качественные характеристики не соответствуют документам, то расхождения оформляются актом.

Рис. 1. Движение тары

Что такое тара

Тара – это основной элемент упаковочного комплекса для товара, предназначенный для сбережения товарного качества при перемещении, хранении и реализации продукции.

СПРАВКА! Итальянское слово «tara» происходит от арабского «tarha», в переводе означающего «нечто отброшенное».

Термины «тара» и «упаковка» не дублируют друг друга, несмотря на то что Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 года № 119н, называют тару «внешней упаковкой». ГОСТ 17527-2003 «Упаковка: термины и определения» прямо призывает не считать их синонимами.

Как поставщику учитывать возвратную и возвратную залоговую тару при применении ФСБУ 5/2019?

Согласно законодательным разъяснениям, тара отличается от упаковки тем, что без тары продукция в принципе не может быть реализована, тогда как упаковка только облегчает этот процесс и делает его более удобным.

НАПРИМЕР. Стиральная машина теоретически может быть доставлена в магазин и потребителю без каких-то дополнительных действий с ней. Однако, поскольку она дорогостоящая, а внешний вид изделия может пострадать при транспортировке, корпус и его элементы защищают картонной коробкой, пенопластовыми прокладками, полиэтиленовой пленкой. Все это и представляет собой упаковку.

Лимонад нельзя продать без какой-либо емкости, в которую его помещают при розливе. Пластиковая или стеклянная бутылка будут являться тарой, а пленка, в которую упаковано сразу 6 бутылок или ящик, – упаковкой.

Как покупателю учитывать возвратную и возвратную залоговую тару при применении ФСБУ 5/2019?

Классификация тары

Тару подразделяют на виды по нескольким основаниям:

- Применение в процессе производства:

- тара, которую используют в самом технологическом процессе;

- тара для складского хранения;

- тара для помещения в нее продаваемых товаров.

- По материалу изготовления:

- металлическая;

- картонная;

- стеклянная;

- полиэтиленовая;

- пластмассовая;

- керамическая;

- тканевая и др.

- По форме:

- бутылки;

- коробки;

- бочки;

- ящики;

- банки;

- пакеты;

- канистры;

- фляги;

- тубы;

- мешки и др.

- По назначению:

- потребительская – та, в которой товар попадет к конечному покупателю (может быть индивидуальной и групповой);

- производственная – тара, применяемая для хранения сырья и элементов изделия, а также для его перемещения внутри производства;

- транспортная – для облегчения перевозки и хранения (может быть малогабаритной или крупногабаритной);

- специальная (консервирующая) – для обеспечения сохранности продукции.

- По кратности применения:

- разовая;

- многооборотная (возвратная);

- специальная – является частью самого товара, оборудованием для него.

ВАЖНО! Когда говорят о виде тары, чаще всего имеют в виду ее форму, а когда о типе тары, то материал.

Особенности понятия возвратной тары

Возвратная (многооборотная) тара – обязательный элемент упаковки, наличие которого гарантировано договором поставки. Он может быть возвращен производителю в неповрежденном виде и повторно использован без ущерба для качества упаковки товара. Примерами возвратной тары могут служить стеклянные банки и бутылки, мешки из ткани, ящики, контейнеры и пр.

Согласно ст. 481 Гражданского Кодекса РФ, для некоторых видов товаров поставка в таре является обязательной. Нарушение этого пункта может стать основанием для признания товара некачественным, что может вызвать претензии со стороны покупателя или даже возврат товара.

Тара признается возвратной в тексте договора купли-продажи (п. 3 ст. 254 НК РФ). Это значит, что она должна быть возвращена поставщику в исходном состоянии, если стороны не договорились об ином (ст. 517 ГК РФ). Продавец берет у покупателя залог за возвратную тару, а после доставки ее обратно возвращает залог.

Нет цены? Приходуйте по рыночной стоимости

Если стоимость многооборотной невозвратной тары включена в стоимость поступившего в ней имущества и не указана в приходных документах, а вы намерены использовать эту тару в дальнейшем (например, продать отдельно от поступившего товара), то стоимость тары необходимо выделить из стоимости приобретенного имуществ а п. 3 ст. 254 НК РФ . В этом случае тара приходуется по рыночной стоимости, а приобретенное имущество принимается к учету по стоимости, уменьшенной на стоимость тары.

Рыночную стоимость тары вы определяете сами на дату принятия ее к учету. Ориентиром могут быть цены поставщиков на аналогичный вид тары (получить информацию о ценах можно из Интернета ) абз. 2 п. 9 ПБУ 5/01 . Рыночную стоимость вы фиксируете в акте, составленном инвентаризационной комиссией, и прикладываете к нему подтверждающие документы. Вот пример заполнения такого акта.

Нюансы учета возвратной тары

Возможные сложности учета вызваны особым статусом возвратной тары: несмотря на то что она доставляется покупателю вместе с товаром, право собственности на нее остается у продавца. Важным моментом, определяющим учет, является отнесение многоразовой тары к разным видам активов:

- материально-производственным запасам;

- основным средствам.

Учет возвратной тары как запаса

Провести по бухгалтерии возвратную тару в качестве материальных запасов можно, если срок ее полезного использования не превышает 1 года или одного операционного цикла (если он превышает 12 месяцев).

Для отражения операций с такой тарой применяются:

- счет 22 «Малоценные и быстроизнашивающиеся предметы»;

- субсчет 10.4 «Тара и тарные материалы» – для складского и внутрипроизводственного хранения и перемещения;

- субсчет 284 «Тара под товарами» – в основном применяется торговыми предприятиями.

Учет возвратной тары как основного средства производства

Если срок применения тары будет большим, чем 12 месяцев, а стоимость – входить в установленный для ОС лимит, она подпадает под определение основного фонда и должна проводиться соответствующим счетом 115 «Необоротные активы». Как все ОС, она подлежит амортизации и последующему списанию.

Учет тары у поставщика

Поставщик отдает тару вместе с товаром, сохраняя на нее право собственности. В приходных документах для учета стоимости приобретения такой тары выделена отдельная строчка, она не плюсуется к стоимости остальных запасов, а считается по чистой реализационной стоимости. Когда она поступает вместе с товаром, для нее будет отдельная строка в товарно-транспортной накладной или счете-фактуре.

Тара-запас фиксируется на счете 41 «Тара под товаром и порожняя», а специальная тара – на счете 01 как основное средство.

Учет тары у покупателя

Сохранность возвратной тары и ее возврат могут быть гарантированы текстом договора, в этом случае залог не вносится, но оговариваются санкции за порчу или утрату тары. Учитывать такую процедуру придется на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение».

Покупатель, внесший залог за возвратную тару, обязуется вернуть ее продавцу в неповрежденном состоянии, после чего получит залоговую сумму обратно. Эта процедура подлежит учету на балансовых счетах 10 «Тара» (если товар прибыл для собственного использования) и 41 «Тара под товаром» (если планируется перепродажа).

Пример проводок динамики возвратной тары

ООО «Учкудук» заключило с 2 договора:

- Договор на поставку лимонада для его последующей перепродажи потребителю. Лимонад в стеклянных бутылках находится в пластмассовых ящиках по 6 шт. Ящики являются многоборотной тарой, за невозврат которой предусмотрена штрафная сумма в 5 000 руб. – возмещение стоимости ящиков.

- Договор на поставку питьевой воды для сотрудников ООО «Учкудук». Канистры для воды предоставляются поставщиком на возвратной основе с внесением залога в 2 000 руб.

Проводки относительно тары по договору 1, сделанные ООО «Учкудук» (покупателем):

- дебет 002 «ТМЦ, принятые на ответственное хранение» – 5 000 руб. – приняты пластмассовые ящики, в которых поставляется лимонад;

- кредит 002 – 5 000 руб. – пластмассовые ящики возвращены поставщику.

Проводки относительно тары по договору 1, сделанные ООО «Жажда» (продавцом):

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 41 «Тара» – 5 000 руб. – переданы пластмассовые ящики, в которые упакованы бутылки с лимонадом;

- дебет 41 «Тара», кредит 62 «Расчеты с покупателями и заказчиками» – 5 000 руб. – пластмассовые ящики возвращены покупателем.

Проводки относительно тары по договору 2, сделанные ООО «Учкудук» (покупателем):

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетные счета» – 2 000 руб. – внесен залог за канистры для питьевой воды;

- дебет 10 «Тара», кредит 76 «Расчеты с разными дебиторами и кредиторами»– 2 000 руб. – получены канистры с питьевой водой;

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 10 «Тара» – 2 000 руб.– канистры из-под питьевой воды возвращены поставщику;

- дебет 51 «Расчетные счета», кредит 76 «Расчеты с разными дебиторами и кредиторами» – 2 000 руб. – получена залоговая сумма за водяные канистры.

Проводки относительно тары по договору 2, сделанные ООО «Жажда» (продавцом):

- дебет 51«Расчетные счета», кредит 62 «Расчеты с покупателями и заказчиками» – 2 000 руб. – принят залог за канистры для питьевой воды;

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 41 «Тара» – 2 000 руб. – переданы покупателю канистры с питьевой водой;

- дебет 41 «Тара», кредит 62 «Расчеты с покупателями и заказчиками» – 2 000 руб.– возвращены канистры из-под питьевой воды;

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 51 «Расчетные счета» – 2 000 руб. – возвращена залоговая сумма за водяные канистры.

Итоги

Зафиксированное в договоре условие о возврате и залоговой оплате тары позволит поставщику избежать налоговой нагрузки в виде НДС, уплачиваемого при реализации тары. У покупателя условие по возврату и оплате тары учитывается при отражении движений по таре на счетах бухгалтерского учета. Невозврат тары, при признании данного факта поставщиком и возмещения ее стоимости покупателем, считается реализацией тары, облагаемой НДС.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возвратная тара в ракурсе налогов

НК РФ в п.7 ст. 154 регламентирует налогообложение при операциях с возвратной тарой:

- При внесении за тару залога эта сумма не входит в базу по исчислению НДС.

- Если многооборотную тару не возвратили, считается, что ее приобрели за залоговую стоимость, а эта операция уже подлежит обложению НДС (после истечения сроков возврата и получения/направления соответствующего уведомления от бывшего хозяина тары).

- Поставщик, не получивший свою тару назад, должен выделить из ее стоимости НДС, включить остальную сумму в налоговую базу, а на выделенный НДС направить покупателю, ставшему собственником тары, счет-фактуру.

- Если покупатель оставляет тару себе, то нужно будет списать НДС на «прочие доходы», а если перепродает – принять к вычету.

ОБРАТИТЕ ВНИМАНИЕ! Все документы относительно многооборотной тары, которая не была возвращена, утрачивают силу, вместо них актуальными становятся документальные свидетельства купли-продажи тары, облагаемой обычными для этой операции налогами.

Перечисление поставщику аванса и суммы залога

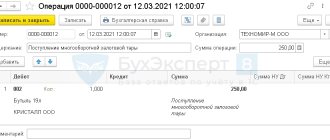

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику (Банк и касса – Банковские выписки).

Разбейте платеж на 2 строки:

- аванс за воду отразите в обычном порядке;

- по строке с суммой залога за тару укажите: Статья расходов — статья с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

- Вид операции — Прочее поступление;

- Счет расчетов — 76.05;

- Статья доходов с видом Прочие поступления по текущим операциям.