Вид валютной операции в платежном поручении

Какие хозяйственные операции подпадают под определение «валютные», определено в п. 9 ст. 1 федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ.

Подробнее о валютных операциях читайте в статье «Валютные операции: понятие, виды, классификации».

Есть среди валютных операций и такие, которые связаны с переводом рублей. Именно для них предусмотрено заполнение кода вида операции в платежном поручении. Все виды таких операций описаны и систематизированы в приложении № 2 к инструкции от 04.06.2012 № 138-И Банка России. Каждому виду присвоен определенный код, состоящий из цифр.

Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

Положение «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», утв. Банком России от 27.02.2017 № 579-П (далее — положение № 579-П), разграничивает счета по их принадлежности. С текстом данного документа вы можете ознакомиться на сайте КонсультантПлюс. Оформить доступ к системе КонсультантПлюс можно бесплатно на 2 дня.

Все банковские счета складываются из 20 цифр, поделенных на несколько групп, каждая из которых несет в себе определенную информацию об обладателе счета. В гл. А положения № 579-П указано, что с цифры 408 начинаются «прочие счета», причем цифрами с 40803 по 40809, с 40812 по 40815, а также 40818, 40820 обозначаются разнообразные счета физических или юридических лиц — нерезидентов. Выделим основное, чтобы понять, что означают цифры 40807 и 40820810 в банковском (в т. ч. расчетном) счете нерезидента:

- 2 цифры, идущие в сочетании с регистром 408, означают принадлежность счета физическому либо юридическому лицу, а также тип специального счета. Соответственно, 40807 обозначает счет юридического лица — нерезидента, а 40820 — счет физического лица — нерезидента (прочие вышеперечисленные кодировки счетов нерезидентов указывают на особый характер счета, например 40805 — счета типа «И» юрлиц и предпринимателей-нерезидентов).

- Идущие за ними 2 цифры так называемой 3-й группы — указатель валюты, с помощью которой производятся безналичные операции. Эти цифры присваиваются по Общероссийскому классификатору валют (ОКВ), где 810 — это действовавшее до 01.01.2004 обозначение рубля. Введенным с указанной даты «Изменением 6/2003 ОКВ» этот код аннулирован. В 2021 году российский рубль кодируется цифрами 643.

Дополнительную информацию по этому вопросу можно прочесть в статье Что такое лицевой счет в банке — понятие и структура.

Что такое код вида валютной операции?

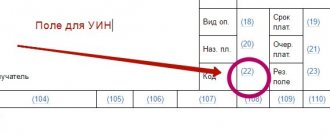

Код вида валютной операции в платежном поручении указывают перед текстовой частью в реквизите «Назначение платежа». Для этого важного реквизита существует даже специальный формат:

{VO<�код вида валютных операций>}

Указывают его без отступов или пробелов внутри фигурных скобок. Его место перед текстовой частью назначения платежа. Обозначение VO — это большие латинские буквы, которые не изменяются, после них стоит сам цифровой код. В платежном поручении он всегда имеет пять знаков. Каждый КВВО условно поделен на две части:

- первые две цифры обозначают группу, в которую объединены схожие перечисления;

- последние три цифры обозначают номер, конкретизирующий совершаемое перечисление в соответствии с валютным законодательством.

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2021 года.

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом. Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

Оплата комиссионного сбора

Банковская компания всегда взимает комиссию за расчётно-кассовое обслуживание – вне зависимости от типа используемого счёта. В случае с валютным РС сбор можно оплачивать как рублями, так и валютой.

Саму оплату удерживают или российский банк (клиентом которого Вы являетесь), или зарубежный (клиентом которого является партнёр).

Таблица 1. Удержание комиссии банком юрлица в России.

| Дебет | Кредит | Комментарий |

| 60 (76) | 51 (52) | Выплата процентов за банковские услуги |

| 91 | 60 (76) | Списание на расходы другого рода |

Таблица 1. Удержание комиссии банком партнёра за границей.

| Дебет | Кредит | Комментарий |

| 62 | 90 | Доход от реализации валюты |

| 52 | 62 | Перевод выручки от операции с учётом уже удержанной комиссии (т.е. за минусом сбора) |

| 76 | 62 | Выплата процентов за банковские услуги |

| 91 | 76 | Списание на расходы другого рода |

Таким образом, мы рассмотрели бухгалтерский учёт выплаты комиссии.

Как расшифровать КВВО

Существует таблица, при помощи которой легко расшифровать первые две цифры любого КВВО.

| 01 | Конверсионные валютные платежи, которые проводят лица или российские компании по безналичному расчету |

| 02 | Конверсионные валютные безналичные перечисления, проводимые иностранными гражданами или фирмами |

| 10 | Код при расчетах компаний из РФ с иностранными фирмами при проведении внешнеторговой деятельности, связанной с экспортом товаров с территории России |

| 11 | Валютный код при пересчислени компаний из РФ иностранным фирмам или физлицам при проведении внешнеторговой деятельности, связанной с импортом товаров на территорию России |

| 12 | Перечисления отечественных организаций по торговым сделкам без импорта товаров в Россию |

| 13 | Оплата иностранцами отечественным компаниям при продаже товаров непосредственно в России |

| 20 | Код валюты, указываемый при расплате резидентов с нерезидентами при проведении внешнеторговой деятельности, связанной с выполнением отечественными фирмами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

| 21 | Оплата организациями из РФ иностранным компаниям при проведении внешнеторговой деятельности, связанной с выполнением иностранцами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

| 22 | Взаиморасчеты резидентов с нерезидентами при передаче товаров (выполнении работ/услуг) отечественными фирмами или ИП |

| 23 | Оплата резидентов нерезидентам при передаче товаров (выполнении работ/услуг) иностранными фирмами или гражданами |

| 30 | Перечисления российских фирм и ИП инострацам за приобретенную недвижимость |

| 32 | Оплата резидентов иностранцам в рамках договоров по уступке права требования (передачи долга) |

| 35 | Код перечислений резидентов с нерезидентами по прочим внешнеторговым операциям |

| 40 | Выплаты по предоставлению денежного займа российской компанией иностранцу или инофирме |

| 41 | Код выплат по предоставлению денежного займа инофирмой компании из РФ |

| 42 | Выплаты при исполнении российскими фирмами кредитных обязательств |

| 43 | Расчеты при исполнении иностранными фирмами кредитных обязательств |

| 50 | Выплаты при инвестировании (капитальные вложения) |

| 51 | Перечисления при приобретении иностранцами ценных бумаг у резидентов РФ |

| 52 | Перечисления при приобретении российскими фирмами ценных бумаг у нерезидентов |

| 55 | Выплаты при выполнении обязательств по ценным бумагам |

| 56 | Взаиморасчеты россиян и иностранцев по срочным сделкам |

| 57 | Оплата по сделкам, связанным с доверительным управлением активами |

| 58 | Выплаты по брокерским операциям |

| 60 | Платежные операции, осуществляемые инофирмами и гражданами по их счетам в российских рублях наличными |

| 61 | Платежи, осуществляемые российскими компаниями в иностранной валюте наличными средствами |

| 70 | Сделки, не связанные с торговлей |

| 80 | Расчеты между банком, уполномоченным осуществлять валютные операции, и нерезидентом в российских рублях, а также между банком и резидентом в инвалюте |

| 99 | Расчеты по иным валютным операциям, которые не были упомянуты выше |

Попробуем расшифровать код операции 10100.

Из таблицы выше мы сразу видим, что он связан с экспортом товаров. Таким шифром обычно обозначается предоплата резиденту за вывозимые из России товары. Об этом нам скажут цифры «100» в его конце. Аналогичным способом можно расшифровать любой вид валютной операции в платежном поручении. Но для упрощения работы Центробанк разработал специальную таблицу, в которой собраны все необходимые значения.

Сделки с предоплатой

Продавец при получении оплаты в счет будущей поставки товаров (выполнения работ, оказания услуг) обязан в течение пяти рабочих дней выставить авансовый счет-фактуру.

Авансовый счет-фактура не выставляется, если:

- аванс получен в счет будущей поставки товаров длительного производственного цикла;

- аванс получен в счет будущей поставки товаров, облагаемых по ставке 0 %.

Выставленный авансовый счет-фактуру продавец должен зарегистрировать в книге продаж. Сумму полученного аванса продавцу нужно отразить в налоговой декларации по НДС в графе 3 строки 070 раздела 3, а сумму исчисленного НДС по авансу — в графе 5.

После отгрузки товаров (выполнения работ, оказания услуг) НДС, исчисленный с авансовых платежей, продавец вправе принять к вычету. При этом продавец должен выставить отгрузочный счет-фактуру. При регистрации отгрузочного счета-фактуры в книге продаж продавец может воспользоваться правом на вычет и отразить авансовый счет-фактуру в книге покупок. В графе «Наименование товаров» при выставлении счета-фактуры следует правильно указывать информацию о товарах, чтобы можно было идентифицировать поставку товара.

В авансовом счете-фактуре следует указывать, что это предоплата за товар. Договор поставки (договор выполнения работ или оказания услуг) должен содержать условия о перечислении предоплаты, ее размере и сроках поставки товара (выполнения работ, оказания услуг).

Суммы НДС с авансов, принимаемые к вычету при отгрузке товаров (выполнении работ, оказании услуг), нужно указать в графе 3 строки 170 раздела 3 декларации. Отгрузка товаров (выполнение работ, оказание услуг) отражается по строке 010 (020) в графе 3 раздела 3, а сумма НДС — в графе 5.

Рассмотрим эту сделку со стороны продавца и покупателя.

Продавец

1. Продавец выставляет счет-фактуру на аванс с КВО 02, внося запись о нем в книгу продаж. При этом не заполняются следующие поля:

- «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке»;

- «Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках».

2. Реализация товара отражается записью в книге продаж с КВО 01:

3. Продавец возвращает авансовый платеж (ранее уплаченный в бюджет НДС), внося в книгу покупок запись с данными исходного (авансового) счета-фактуры с КВО 22. В полях «Наименование продавца» и «ИНН/КПП продавца» указывает собственные реквизиты (в сведения из книги покупок включаются только ИНН/КПП, наименование не указывается).

Покупатель

1. Покупатель вносит в книгу покупок запись о полученном счете-фактуре на аванс с КВО 02.

2. Получение товара от продавца отражается в виде записи о счете-фактуре на поступление с КВО 01 в книге покупок.

3. Покупатель восстанавливает НДС (возвращает в бюджет ранее полученный вычет), делая в книге продаж запись с данными исходного (авансового) счета-фактуры с КВО 21. В полях «Наименование покупателя» и «ИНН/КПП покупателя» он указывает свои реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается).

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией с территории государств Евразийского экономического союза

Покупатель

- Декларирует ввезенный товар, оформляет заявление на ввоз товара, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 19. В поле «Номер и дата счета-фактуры продавца» указывает реквизиты (номер и дату отметки) заявления на ввоз товара и дату его регистрации, поля «Наименование продавца» и «ИНН/КПП продавца» не заполняет;

- Реквизиты заявления на ввоз товара отражает по формуле ННННДДММГГГГХХХХ (16 символов), где:

- НННН (1–4 символы) — код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ (5–12 символы) — дата регистрации заявления;

- XXXX (13–16 символы) — порядковый номер записи о регистрации в течение дня.

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Покупатель

- Декларирует ввезенный товар, оформляет ГТД, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 20, указывая в поле «Номер и дата счета-фактуры продавца» реквизиты декларации на товары, а поле «ИНН/КПП продавца» не заполняет;

- Реквизиты декларации на товары отражает по формуле: XXXXXXXX/YYYYYY/ZZZZZZZ(/SS) — 8 символов, 6 цифр, 7 символов / 2 цифры, где:

- XXXXXXXX (1–8 символы) — код таможенного органа, установленный ФТС России;

- YYYYYY (9–14 символы) — дата подачи ДТ (день, месяц, 2 последние цифры года);

- ZZZZZZZ (15–21 символы) — порядковый номер декларации;

- SS (2 цифры) — порядковый номер товара, указанный в графе 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Другие операции

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Особенности кода валютной операции «Зарплата нерезиденту»

Если резидент выплачивает зарплату работнику, который в банке числится как нерезидент (имеет другое гражданство), то при оформлении платежного поручения обязательно указывается КВВО. Если этого не сделать, то банк не примет платежное поручение к исполнению, поскольку оно нарушает валютное законодательство.

При перечислении зарплаты такому иностранному гражданину следует указать код 70060. При этом важно не забыть одновременно оформить платежку на уплату НДФЛ и страховых взносов, чтобы не нарушить налоговое законодательство.

Код валютной операции 10100

Код валютной операции 10100 используется в расчетных операциях нерезидентов по предоплате резиденту за вывозимые из России товары.

Код валютной операции 10200

Код вида валютной операции 10200 обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию.

Код вида валютной операции 20100

20100 — код валютной операции, обозначающий осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы и т. д.

Код валютной операции 20210

Код вида валютной операции 20210 в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

Код валютной операции 21100: расшифровка

Код вида валютной операции 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг).

Код валютной операции 21200: расшифровка

Код вида валютной операции 21200 представляет собой плату резидента за выполненные нерезидентом услуги.

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства. В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом. При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

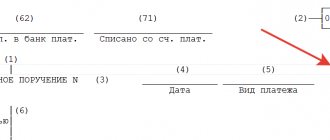

Образец заполнения платежного поручения нерезиденту (в рублях РФ)

Платежное поручение заполняется на перечисление рублей РФ, поэтому сохраняется его обычный порядок заполнения в соответствии с документами и реквизитами контрагента, кроме кода валютной операции, который надо указать в завершающем поле платежки. Для этого перед текстом в поле «Назначение платежа» большими латинскими буквами напишите VO, а затем — пятизначный код операции из таблицы, приведенной ниже. Код обязательно заключают в фигурные скобки.

Предположим, что российской организации ООО «ВЕСНА» необходимо выплатить заработную плату своему работнику, который работает удаленно из Казахстана и не является резидентом РФ. В этом случае заполняйте платежку как обычно, а в соответствующем поле напишите:

{VO70060} Заработная плата Абдурахманова Ильяса Каримовича за ноябрь 2021 года.

Приведенный образец заполнения валютного платежного поручения показывает способ указания кода.

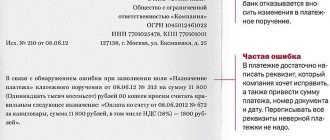

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Корректировочный счет-фактура на уменьшение

Компания составляет или получает корректировочный счет-фактуру на уменьшение, если изменилась цена, количество товара или товар частично вернули.

Что учитывать, оформляя корректировочный счет-фактуру:

- Нужно согласие сторон на изменение стоимости. Оформить его можно в виде допсоглашения (как двусторонний документ), в виде уведомления (односторонним документом) или первичным документом (например, актом об установленном расхождении).

- Корректировочный счет-фактура выписывается для определенного исходного счета-фактуры. Можно создать один корректировочный счет-фактуру для нескольких исходных счетов-фактур одного контрагента. Такой документ называется «Единый корректировочный счет-фактура».

- Корректировочный счет-фактуру нужно выставить в течение пяти календарных дней с даты подписания документа об изменении стоимости по счету-фактуре, в том числе из-за изменения цены или количества (объема) отгруженных товаров. Если стороны договорились об изменениях до того, как продавец выставил отгрузочный счет-фактуру, то в течение пяти дней с даты отгрузки он выставляет обычный счет-фактуру на новую цену/количество товара. Оформлять корректировочный счет-фактуру в таком случае необязательно.

- Оформляется в двух экземплярах.

Разницу между суммами налога, рассчитанными исходя из стоимости отгруженных товаров до и после такого уменьшения, продавец принимает к вычету, а покупатель должен ее восстановить.

Период восстановления покупатель выбирает по наиболее ранней дате:

- получения первичных документов на уменьшение стоимости товара;

- получения корректировочного счета-фактуры.

Рассмотрим данную ситуацию более подробно.

Продавец

1. Продавец отражает реализацию товара, внося в книгу продаж запись о счете-фактуре с КВО 01.

Если нужно уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, следует создать на его основе корректировочный счет-фактуру с КВО 18. Запись о нем нужно внести в книгу покупок, указывая:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — собственные реквизиты (в сведения из книги покупок включаются только данные об ИНН/КПП, наименование не указывается);

- в полях «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках» — суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

Покупатель

1. Покупатель отражает приобретение товара, внося в книгу покупок запись о полученном счете-фактуре с КВО 01.

2. Получив корректировочный счет-фактуру на уменьшение суммы зарегистрированного ранее счета-фактуры, покупатель вносит запись о корректировочном счете-фактуре в книгу продаж с КВО 18, указывая:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование покупателя», «ИНН/КПП покупателя» — собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается);

- в полях «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, в рублях и копейках, по ставке» — соответствующие суммы, на которые уменьшены аналогичные суммы исходного счета-фактуры.

Неправильно выбран и заполнен код — что делать?

Если при составлении платежки был неверно указан код вида валютной операции, то такой документ банк вернет. И будет прав, так как должен контролировать представленные документы (гл. 18 инструкции № 138-И). У организации в этом случае только один выход — переделывать платежку.

Но есть ряд случаев, когда вообще можно не составлять расчетные документы. А если они составлены, то можно не прописывать код. И это не должно быть основанием для возврата документа из банка. Такие ситуации описаны в п. 3.3 и п. 3.4 гл. 3 инструкции № 138-И.

Еще один вариант, когда организация может быть уверена, что банк примет ее документы, — это включить в договор с банком пункты о том, что составлять платежные поручения по валютным операциям банк будет на основании тех документов, которые предоставит организация.

Возврат НДС при экспортных операциях

Подтверждение экспорта позже 180 дней с даты помещения товаров под таможенную процедуру экспорта.

1. Продавец вносит в книгу продаж запись о выданном счете-фактуре на реализацию с КВО 01.

2. Если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающий ставку 0 %, то на 181-й день продавцу необходимо начислить НДС по ставке 10 % или 18 % (отражается в разделе 6 декларации по НДС), о чем вносится запись в дополнительный лист книги продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

3. Если по истечении срока в 180 дней пакет документов все же собран, продавец может возвратить уплаченную им сумму налога. Для этого нужно внести в книгу покупок запись о счете-фактуре с КВО 24 за период, в котором подтверждается ставка 0 %, указывая при этом:

- в поле «Номер и дата счета-фактуры продавца» — реквизиты исходного (внесенного в дополнительный лист книги продаж) счета-фактуры;

- в полях «Наименование продавца» и «ИНН/КПП продавца» — собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается).

Обратите внимание: с 01.07.2016 (на основании Закона от 30.05.2016 № 150-ФЗ) подать на вычет «входного» НДС при экспортных операциях можно сразу после принятия товаров на учет, не дожидаясь, когда будет собран пакет документов. Это касается реализации:

- товаров, которые вывезены в таможенной процедуре экспорта либо помещены под таможенную процедуру свободной таможенной зоны;

- драгметаллов налогоплательщиками, которые их добывают или производят из лома и отходов, а затем реализуют Гохрану, фондам драгметаллов и драгоценных камней субъектов РФ, ЦБ РФ, банкам.

Исключение — сырьевые товары, вывезенные в таможенной процедуре экспорта либо помещенные под таможенную процедуру свободной таможенной зоны. Для них процедура вычета «входного» НДС не изменилась.

Данные изменения касаются тех приобретений, которые приняты на учет с 01.07.2016.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.