Когда и как заполняется поле «Код»

Поле код в платежном поручении 2019-2020 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/[email protected]) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

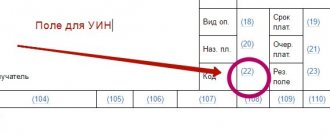

ВАЖНО! В платежных поручениях в 2019-2020 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Ошибка 0400400013, из-за которой могут не принять РСВ

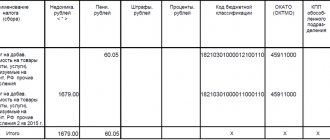

Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240 Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

- 172 995,84 (сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

И с учетом округления взносы получатся в сумме 284 240,01 руб.

Для того, чтобы быстро решить проблему и все-таки сдать РСВ, можно перебросить возникшую копейку на взносы сверх предельной базы.

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2021 г.

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

По льготному тарифу – 50 565,53 руб.

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

- 172 995,84 (Сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (Сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

С учетом округления = 284 240,01 руб.

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

- 21 991,53 (взносы за июнь по льготному тарифу) / 10% (льготный тариф) * 22% = 48 381,366 руб. или 48 381,37 руб.

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину (строка 170), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20), где взносы за июнь с базы до превышения уменьшатся на 1 копейку (строка 061), а с базы сверх лимита – увеличатся на эту же копейку (строка 062)

Описанные изменения в РСВ на примере первого полугодия можно внести вручную, без использования документа Перерасчет страховых взносов, однако в следующем квартале в Начислении зарплаты и взносов на вкладке Взносы программа автоматически внесен строку с переброской копеек.

См. также:

- Ошибки при заполнении Расчета по страховым взносам и 4-ФСС за 1-е полугодие 2021 года

- Корректировка РСВ, когда у сотрудника есть трудовой договор и договор ГПХ при льготном тарифе МСП

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка в расчете взносов, возникающая при перерасчетах, когда была достигнута предельная величина базы для расчета страховых взносов …

- «Ошибка» в программах 1С при расчете страховых взносов по льготному тарифу для малого и среднего бизнеса К нам поступают обращения наших подписчиков по поводу некорректного расчета…

- Внимание! Правила пересчета взносов после обновления на ЗУП 3.1.10.491/3.1.14.97 при льготном тарифе МСП в случае превышения предельной величины базы взносов Для организаций, установивших с апреля 2021 года льготный тариф МСП,…

- Ошибки в РСВ, 4-ФСС и среднему заработку, исправленные в ЗУП 3.1.14.129 27.07.2020 г. выпущен очередной релиз ЗУП 3.1.14.129, в котором исправлены…

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

Какие коды нужно обязательно указывать в платежках на зарплату с 01 июня 2021 года, рассказали эксперты КонсультантПлюс.

Получите пробный доступ к системе и изучите разъяснения бесплатно.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

- «ОКТМО в платежном поручении (нюансы)»;

- «Указываем налоговый период в платежном поручении — 2019-2020»;

- «Заполняем поле 108 в платежном поручении в 2019-2020 годах»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

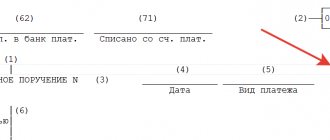

Где в документе

Сразу скажем, что популярность платежных поручений не снимает всех вопросов по заполнению строк и отдельных реквизитов в этом бланке. Вдобавок каждые несколько лет в данной области происходят очередные изменения, затрагивающие правила заполнения каких-либо реквизитов. Так, одно из полей платежки, которого часто касались новые требования, – строка 110.

Ниже на рисунке представлена законодательно утверждённая форма платежки. Виду платежу отведен самый правый нижний угол. Это поле 110.