Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

Для чего нужна сверка с контрагентом

Законодательство о бухгалтерском или налоговом учете не содержит требований о случаях, когда сверка должна быть обязательна. Она может проводиться:

- в рамках инвентаризации расчетов и обязательств при составлении годового отчета;

- при окончании срока действия договора для закрытия расчетов по нему;

- для подтверждения кредиторской или дебиторской задолженности контрагентом в целях не пропустить срок исковой давности для взыскания;

- для оформления зачета взаимных требований с контрагентом, с которым у вас несколько договоров, по которым есть как дебиторская, так и кредиторская задолженности;

- в других случаях.

Кроме того, своевременная сверка учетных данных с контрагентом позволит избежать ошибок в учете. Ведь если задолженность по вашим данным и данным контрагента совпала, значит, в учете корректно отражены все хозяйственные операции по данному контрагенту: отсутствуют неотраженные акты или «задвоенные» платежи. Если в результате сверки установлены расхождения, очевидно, одной из сторон должна быть осуществлена корректировка долга.

Отражение списания-возврата налогов в проводках

Все данные о производимых уплатах налоговых отчислений должны находиться на аналитическом счете №68. чтобы разделить по отдельности каждый сбор, счет №68 разбрасывают на несколько субсчетов, где каждый отдельный счет соответствует определенному налогу.

- Зачет переплаты налоговых сборов в пользу погашения другого,

- Задолженности по пеням,

- Задолженности по штрафам должны быть отражены на субсчете №68.

Для правильного создания проводки по дебету указывается субсчет, на котором образовалась задолженность, а по кредиту – субсчет с выявленной переплатой.

Также допускается и другая точка зрения, когда при налоговом зачете открывается третий порядок субсчетов, например: 68.02.1.

Проводки по переплате налогов и их возврату:

Добрый день! Подскажите, как можно в учете отрегулировать сальдо по налогам по Кт, которое тянется давно, но не соответствует остаткам по сверке с бюджетом?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Период сверки

За какой период сверяться, стороны договариваются сами.

Для подтверждения дебиторки и кредиторки в годовом балансе сверяться нужно за календарный год.

Возможно, сверки с контрагентом уже проводились, в этом случае период для новой начинается тогда, когда закончилась предыдущая. В этом случая задолженность по предыдущей будет отражена как долг на начало новой сверки.

Если стороны сотрудничают несколько лет по нескольким договорам, а необходимость в сверке возникла только в текущем периоде, осуществлять ее можно в несколько этапов для облегчения процесса.

Доначисленные налоги

Налоги, начисленные инспекторами при проверке, это, по сути, обнаруженные ошибки. Исправлять их в бухгалтерском учете нужно в зависимости от периода, к которому они относятся.

Если это налоги за текущий год, то их нужно начислить на дату решения по проверке.

Если налоги относятся к прошлому году, а годовой баланс еще не утвержден, то доначисление нужно показать декабрем прошлого года.

Если доначисления относятся к прошлым периодам, отчетность за которые уже утверждена, то бухгалтеру предстоит разобраться, является ли сумма существенной.

Для несущественных ошибок установлено правило: их показывают на дату обнаружения (в данном случае на дату решения по проверке). Отражать несущественные ошибки следует как убытки прошлых лет, выявленные в отчетном периоде, по дебету счета 91 (в случае налога на прибыль — по дебету счета 99).

Что касается существенных ошибок, то их следует показать по дебету счета 84 и пересчитать сравнительные показатели прошлых лет в отчетности за текущий период. Таково требование ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».Кроме того, для разных налогов существуют свои тонкости учета. Рассмотрим в отдельности каждый из них.

Предлагаем ознакомиться: Как посчитать подоходный налог с зарплаты если есть 3 детей

Составление корректировочных проводок

В ходе проведения трансформации возникает необходимость в составлении корректировочных проводок, которые позволяют устранить выявленные различия между МСФО и действующей системой бухгалтерского учета в России. Можно выделить два типа корректировочных проводок:

- Корректировочные проводки, относящиеся к отчетному периоду, необходимы для отражения несоответствий осуществленных компанией хозяйственных операций отчетного периода применительно к МСФО. Корректировочные проводки заносятся в пробный баланс на конец отчетного периода и относятся на счет нераспределенной прибыли (непокрытого убытка) отчетного периода.

- Корректировочные проводки, относящиеся к прошлому периоду, необходимы для отражения несоответствий в отражении операций, относящихся к прошлым периодам применительно к МСФО. Данные корректировочные проводки заносятся в пробные балансы на начало и на конец отчетного периода и относятся на счет нераспределенной прибыли (непокрытого убытка) прошлых лет.

Для целей контроля корректировочных записей, выполненных в процессе трансформации, рекомендуется выделить два дополнительных счета в действующем российском Плане счетов:

- счет 84.11 «Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода» – для группировки корректировочных проводок по событиям, относящимся к отчетному периоду;

- счет 84.12 «Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет» – для группировки корректировочных проводок по событиям прошлых лет.

Если на начало отчетного периода была выполнена корректировочная проводка, затрагивающая счет 84.12, то необходимо повторить эту проводку на конец отчетного периода для того, чтобы сальдо нераспределенной прибыли прошлых лет в бухгалтерском балансе на начало и конец отчетного периода было одинаковым.

Корректировки, связанные с переходом на метод начисления МСФО

В соответствии с МСФО финансовая отчетность должна составляться и представляться по методу начисления. При учете по методу начисления доходы и затраты учитываются в момент совершения, а не в момент осуществления выплаты или получения денежных средств.

Для составления корректировочных проводок необходимо:

а) На основе анализа учетной информации предприятия необходимо выявить доходы и расходы за отчетный период не нашедшие отражения в отчетном периоде.

Не начисленные доходы и расходы, которые относятся к текущему периоду, должны быть скорректированы на счет 84.11 «Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода».

Доходы и расходы, полученные или выплаченные в течение текущего года, но относящиеся к предыдущему году, должны быть отделены от прибыли текущего года, скорректированы на счет 84.12 «Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет».

Эти доходы и расходы могут включать:

- Заработную плату рабочих и оклад служащих;

- Налоги на заработную плату;

- Расходы на коммунальные услуги и телефонные разговоры;

- Неоплаченные накладные расходы;

- Проценты по займам;

- Доход от процентов;

- Доход в виде дивидендов и т. д.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Проценты по краткосрочным и долгосрочным кредитам и займам | 66.2/67.2 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты персоналом по оплате труда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Производится доначисление доходов и расходов отчетного периода (прошлых лет) |

б) Тщательно изучить информацию по счету 45 «Товары отгруженные» и определить, имеется ли на счете остаток. Определите в соответствии со счетом:

- находятся ли товары на реализации, и несет ли продавец риски и вознаграждения за эти товары. Это означает, что в случае утери товара или любого события, приведшего к уменьшению стоимости товара, продавец, у которого находятся товары, несет ответственность.

Для того чтобы перевести счета на учет по методу начисления, сделайте следующую проводку:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Готовая продукция (по фактической себестоимости) или Товары (по стоимости приобретения) Товары отгруженные | 43 41 | 45 |

| Остатки по счету 45 переносятся на счета учета ТМЗ |

- находятся ли товары на реализации, и несет ли покупатель риски и вознаграждения за эти товары (т.е. у покупателя имеется обязательство). Это означает, что в случае утери товара или любого события, приведшего к уменьшению стоимости товара, покупатель, у которого находятся товары, несет ответственность за них.

В этом случае сделайте следующие проводки:

I шаг – списание товара в пути по себестоимости

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной убытка прошлых лет | 84.12 | |

| Товары отгруженные прибыли/непокрытого прибыли/непокрытого | 45 | |

| Себестоимость товаров в пути |

II шаг – признание выручки от реализации

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с покупателями и заказчиками | 62 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Выручка от реализации |

III шаг – признание обязательств по НДС

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Расчеты по налогам и сборам (НДС) | 68.(НДС) | |

| Учтен НДС, причитающийся к получению от покупателя |

В результате вышеописанных проводок производится процедура признания выручки от продаж и себестоимости реализованных товаров, которые были реализованы, но рассматривались как товары отгруженные (в пути).

с) Если компания занимается выполнением строительно-монтажных работ, то необходимо пересмотреть признание выручки от незавершенных работ. Изучите информацию по счету 20 «Основное производство» и определите, имеется ли на счете остаток. Определите на основе анализа выполнения контрактов:

- Результат договора подряда может быть надежно оценен.

Доходы и расходы должны признаваться путем ссылки на стадию завершенности работ по договору подряда на отчетную дату. В этом случае методом процента выполнения работ определяется величина доходов и расходов, которые необходимо признать в отчетном периоде;- Результат договора подряда не может быть надежно оценен, но затраты будут возмещены.

Доход должен признаваться только в той степени, только в той степени, в какой понесенные по договору подряда затраты вероятно будут возмещены. Затраты по договору подряда должны признаваться в качестве расхода в период их возникновения.

Для того чтобы перевести счета на учет по методу начисления, сделайте следующие проводки:

I шаг – признание выручки от незавершенных договоров подряда:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с покупателями и заказчиками | 62 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Признается выручка методом процента выполнения работ (или в сумме возмещаемых затрат) |

II шаг – отражение себестоимости по незавершенным договорам подряда:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Основное производство | 20 | |

| Отражается себестоимость методом процента выполнения работ (или в сумме понесенных затрат) |

III шаг – признание обязательств по НДС

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Расчеты по налогам и сборам (НДС) | 68.(НДС) | |

| Учтен НДС, причитающийся к получению от покупателя |

- Если отсутствует вероятность возмещения затрат, то ожидаемые убытки должны признаваться немедленно. Для этого признайте убытки по договорам подряда:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода | 84.11 | |

| Корректировки нераспределенной прибыли/непокрытого убытка прошлых лет | 84.12 | |

| Основное производство | 20 | |

| Признаются убытки по незавершенным договорам подряда |

Счет 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы»

а) На основании анализа учетной информации необходимо выявить активы, не соответствующие определению и условиям признания активов по МСФО. Данные активы (например, библиотечные фонды) следует списать на расходы отчетного периода / прошлых лет.

Согласно МСФО капитализация последующих затрат происходит в случае, если существует вероятность поступления будущих экономических выгод, превышающих первоначальные нормы производительности основных средств. В результате анализа учетной информации по счету 08 необходимо определить возможность капитализации затрат или принять решение об отнесении их на расходы отчетного периода / прошлых лет.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Счета по учету внеоборотных активов | 01;07;08.Х | |

| Списываются внеоборотные активы, несоответствующие определению активов |

б) При анализе информации необходимо особое внимание обратить на объекты жилищного фонда. Согласно действующим правилам бухгалтерского учета основных средств (ПБУ 6/01) учет износа по жилищному фонду должен осуществляться на забалансовом счете 010 «Износ основных средств». Согласно требованиям МСФО сумму износа по жилищному фонду необходимо начислить за счет уменьшения нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет).

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Амортизация основных средств | 02 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Начисляется амортизация по объектам жилищного фонда |

Счет 04 «Нематериальные активы»

В составе нематериальных активов российские организации учитывают объекты интеллектуальной собственности, организационные расходы, деловую репутацию и т.п. В соответствии с МСФО не все вышеперечисленные активы относятся к нематериальным активам. Нематериальных активы, не удовлетворяющие определению и условиям признания активов по МСФО, следует отнести на расходы отчетного периода (прошлых лет).

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Амортизация нематериальных активов | 05 | |

| Нематериальные активы | 04 | |

| Списаны нематериальные активы, которые не соответствуют определению активов |

Счет 10 «Материалы»

При переходе на новый План счетов большинство предприятий списали МПБ на субсчет 10.9 «Инвентарь и хозяйственные принадлежности». И если, на данном субсчете в составе прочих материалов, учитывается имущество, не соответствующие определению активов, то его необходимо списать на расходы периода.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Материалы | 10.Х | |

| Списываются материалы не соответствующие определению активов |

Счет 14 «Резервы под снижение стоимости материальных ценностей»

Согласно МСФО резервы под снижение стоимости материальных ценностей не формируются. Сырье и материалы в запасах не списываются ниже себестоимости, если готовая продукция, в которую они будут включены, предположительно будет продана по или выше себестоимости. В данном случае на величину остатков по счету «Резервы под снижение стоимости материальных ценностей» следует восстановить прибыль отчетного периода (прошлых лет).

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Списывается сумма резерва под снижения стоимости материальных ценностей |

Если себестоимость готовой продукции предположительно будет превышать возможную чистую цену продаж, то на величину остатка по данному счету следует уменьшить стоимость соответствующих ТМЗ:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Резервы под снижение стоимости материальных ценностей Материалы | 14 | 10.Х |

| Списываются ТМЗ до чистой стоимости реализации |

Счет 15 «Заготовление и приобретение материальных ценностей»

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» показывает наличие товарно-материальных запасов в пути, принадлежащих предприятию. Согласно требований МСФО остатки по счету 15 необходимо перенести на счет 10 «Материалы».

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Материалы | 10.Х | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Списаны расходы, связанные с заготовлением и приобретением материалов |

Выведение общих административных расходов из остатков ТМЗ

В соответствии с МСФО 2 «Запасы», себестоимость товарно – материальных запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные непосредственно при перемещении и приведении продукции в надлежащее состояние.

В практике российского бухгалтерского учета предприятия иногда включают общехозяйственные расходы в стоимость остатков ТМЗ. Необходимо проанализировать все остатки незавершенного производства (НП) и готовой продукции (ГП) и составить корректировочную проводку по выведению из остатков ГП и НП общих и административных расходов и включению их в расходы периода. В этой связи необходимо:

а) Рассчитать % общих и административных расходов, включенных в себестоимость продукции. Процент содержания общих и административных расходов в себестоимости может быть рассчитан как отношение общих и административных расходов (обороты 26 счета), начисленных за период, к сумме всех расходов отнесенных на производство (дебет 20 счета) за тот же период:

общие и административные расходы (оборот 26 счета) / Себестоимость продукции (дебет 20 счета) х 100% = 2. Процент содержания общих и административных расходов в себестоимости продукции

б) Рассчитать долю общих и административных расходов в остатках готовой продукции:

Сумма остатков готовой продукции xZ%-Xгп

Сумма общих и административных расходов, подлежащая выведению из остатков ГП

в) Рассчитать долю общих и административных расходов в остатках незавершенного производства:

Сумма остатков незавершенного пр-ва xZ%-Xнзп

Сумма общих и административных расходов, подлежащая выведению из остатков НП

г) Скорректировать остатки незавершенного производства и готовой продукции:

Незавершенное производство – Xнзп = Y – остаток НЭП на конец периода

Готовая продукция – Хгп = Y – остаток ТМЗ на конец периода.

д.) Составляем корректировочную проводку по выведению общих и административных расходов из стоимости ТМЗ:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Основное производство | 20 | |

| Готовая продукция | 43 | |

| Общехозяйственные расходы выведены из стоимости остатков ТМЗ |

Методика выведения общих и административных расходов из остатков на счетах 21 -«Полуфабрикаты собственного производства», 23 – «Вспомогательные производства» -аналогична.

Счет 42 «Торговая наценка»

Согласно МСФО товары должны отражаться в бухгалтерском учете по наименьшей из двух величин: себестоимости приобретения и возможной чистой цене продаж. Поэтому на величину торговой наценки необходимо уменьшить стоимость соответствующих товаров, учитываемых на счете 41 «Товары».

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Торговая наценка | 42 | |

| Товары | 41 | |

| На величину торговой наценки уменьшается стоимость ТМЗ |

Счет 44 «Расходы на продажу»

Транспортные расходы, учитываемые на счете 44 «Расходы на продажу», должны рассматриваться как расходы периода за исключением случая, если данные расходы могут прямо относиться на определенные статьи ТМЗ.

Остатки по счету 44 «Расходы на продажу» списываются на счет 41 «Товары», если их возникновение связано с приобретенными товарами, или на расходы отчетного периода (прошлых лет), если и можно отнести к расходам, связанным с реализацией товаров.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расходы на продажу | 44 | |

| Товары | 41 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Списывается остаток по счету 44 |

Счет 46 «Выполненные этапы по незавершенным работам»

На данном счете обобщается информация о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. В соответствии с требованиями МСФО на стоимость оплаченных заказчиком законченных этапов работ необходимо уменьшить задолженность на счете 62 «Расчеты с покупателями и заказчиками» по соответствующим контрагентам:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с покупателями и заказчиками | 62 | |

| Выполненные этапы по незавершенным работам | 46 | |

| Списывается остаток по счету 46 |

Счет 50 «Касса»

В Плане счетов для учета денежных документов предназначен субсчет 50.3. Необходимо сделать анализ субсчета 50.3 «Денежные документы» по видам документов. МСФО не содержит понятия денежных документов, поэтому сальдо необходимо списать на счет 97 «Расходы будущих периодов». Однако если на счете учитываются документы не соответствующие определению актива и компания не ожидает в будущем получить от них экономической выгоды, то их необходимо списать на расходы соответствующего периода.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Расходы будущих периодов | 97 | |

| Денежные документы | 50.3 | |

| Списаны денежные документы |

Счет 51 «Расчетные счета» и счет 52 «Валютные счета»

Необходимо проанализировать остатки по счетам 51, 52. Если в сумму остатков по счету 51, 52 включены остатки денежных средств в «банках – банкротах», то данные суммы необходимо списать на расходы как не удовлетворяющие определению и условиям признания активов по МСФО.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| Списаны денежные средства в «банках – банкротах» |

Счет 57 «Переводы в пути»

Если имеются остатки на счете 57, то на основании анализа имеющихся документов сумму остатка следует присоединить к остаткам по счетам 51 и 52.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Переводы в пути | 57 | |

| Расчетные счета | 52 | |

| Валютные счета | 51 | |

| Списывается сумма остатка по счету переводы в пути |

Счет 58 «Финансовые вложения, счет 59 «Резервы под обесценение вложений в ценные бумаги»

На основе анализа учетной информации остатки по счетам 58 и 59 для приведения в соответствие требований МСФО следует разбить на 2 категории:

- Инвестиции в совместные, ассоциированные, дочерние компании;

- Финансовые активы: Финансовые активы, предназначенные для торговли (активы, приобретенные с целью извлечения прибыли в результате краткосрочных колебаний цен или маржи дилера);

- Инвестиции, удерживаемые до погашения (финансовые активы с фиксированными или определяемыми платежами и фиксированными сроками погашения, которыми компания твердо намерена и способна владеть до наступления срока погашения);

- Финансовые активы, имеющиеся в наличии для продажи (прочие финансовые активы).

После первоначального признания компании следует оценивать финансовые активы (предназначенные для торговли; имеющиеся в наличие для продажи) по их справедливой стоимости с учетом затрат по сделке

Если на предприятии был создан резерв под обесценение данных финансовых активов, то необходимо уменьшить балансовую стоимость данных ценных бумаг на сумму ранее созданного резерва.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Резервы под обесценение вложений в ценные бумаги | 59.Х | |

| Финансовые вложения | 58.Х | |

| Уменьшена балансовая стоимость финансовых активов до справедливой стоимости |

Финансовые активы, к которым не применяется оценка по справедливой стоимости (инвестиции, удерживаемые до погашения; любые другие финансовые активы без рыночной котировки) необходимо оценивать по фактическим затратам или в сумме амортизированных затрат с использованием метода эффективной ставки процента.

Если на предприятии был создан резерв под обесценение данных финансовых активов, то необходимо сделать следующую корректировочную проводку:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Резервы под обесценение вложений в ценные бумаги | 59.Х | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Сумма резерва списана на доходы |

Счет 60 «Расчеты с поставщиками и подрядчиками»

Необходимо провести инвентаризацию кредиторской задолженности организации по срокам ее возникновения и выявить нереальную для взыскания (например, прошел срок исковой давности или организация обанкротилась).

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с поставщиками и подрядчиками | 60.Х | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Списана нереальная для взыскания кредиторская задолженность |

Счет 62 «Расчеты с покупателями и заказчиками»

Необходимо провести инвентаризацию дебиторской задолженности организации по срокам ее возникновения. По сомнительной дебиторской задолженности необходимо создать резерв. Согласно принципу осмотрительности, в условиях неопределенности активы или доходы не должны быть завышены, а обязательства или расходы – занижены. Сумма созданного резерва относиться на расходы организации.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Резервы по сомнительным долгам | 63 | |

| Создан резерв по сомнительным долгам |

Счет 76 «Расчеты с разными дебиторами и кредиторами»

На данном счете большинство российских предприятий учитывает НДС по авансам, полученным в счет будущей поставки ГП, выполнения работ, оказания услуг. Согласно требованиям МСФО авансы, полученные от покупателей и заказчиков должны учитываться в полной сумме, включая НДС. Поэтому необходимо сальдо по субсчету «НДС» включить в сумму соответствующих авансовых платежей на счете 62.

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с разными дебиторами и кредиторами (субсчет НДС) | 76.Х | |

| Расчеты с покупателями и заказчиками (авансы полученные) | 62.Х | |

| Списана сумма НДС |

Счет 86 «Целевое финансирование»

Неиспользованный остаток целевых средств, не подлежащих возврату и по которым нет обязательств по выполнению необходимо списать на доходы отчетного периода (прошлых лет)

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Целевое финансирование | 86 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Списаны неиспользованные остатки целевых средств не подлежащие возврату |

Счет 94 «Недостачи и потери от порчи ценностей»

На основе анализа учетной информации необходимо выделить возмещаемые недостачи и потери от порчи ценностей, которые следует перенести на счет 73 по соответствующим виновным лицам. Недостачи и потери от порчи ценностей, не подлежащие возмещению необходимо списать на расходы отчетного периода (прошлых лет)

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Расчеты с персоналом по прочим операциям | 73 | |

| Недостачи и потери от порчи ценностей | 94 | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Списываются недостачи и потери от порчи ценностей |

Счет 98 «Доходы будущих периодов»

На основе анализа учетной информации необходимо выделить все безвозмездные поступления и в соответствии с МСФО признать их доходом того периода, в котором они фактически получены, также необходимо выявить предстоящие поступления задолженности по недостачам, отраженные на этом счете и признать их доходом прошлых лет. Для этого необходимо сделать следующую корректировочную проводку:

Показать всю таблицу

| Наименование счета | Дебет | Кредит |

| Доходы будущих периодов | 98.Х | |

| Корректировки нераспределенной прибыли/непокрытого убытка отчетного периода (прошлых лет) | 84.11/84.12 | |

| Безвозмездные поступления признаны доходом того периода, в котором они фактически получены |

Предыдущая часть | Оглавление | Следующая часть

Документальное оформление

Законодательно требований к оформлению сверок нет. В уже устоявшейся практике процедура эта происходит путем подписания акта сверки взаимных расчетов. В этот документ стороны включают все операции, которые были осуществлены ими за сверяемый период, указывая даты их совершения, суммы операций, ссылки на подтверждающие документы, выводится сумма задолженности каждой из сторон и при наличии фиксируются расхождения между данными.

Форма разрабатывается каждой организаций и утверждается приложением к учетной политике. Кроме того, в автоматизированных бухгалтерских программах данная форма уже зашита и акт формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Налог на прибыль

Причин, по которым проверяющие доначисляют налог на прибыль, всего две: либо занижены доходы, либо завышены расходы. Соответственно, по итогам ревизии бухгалтеру нужно исправить ситуацию: аннулировать «лишние» затраты или показать недостающие доходы.

При корректировке расходов надо иметь в виду следующее. Поскольку затраты занижены в прошлом налоговом периоде, то никаких исправлений в налоговом учете текущего года делать не нужно. Подавать уточненную декларацию также не требуется, ведь инспекторы и без того начислили дополнительную сумму налога и отразили ее в карточке расчетов с бюджетом.

Иногда расходы, не принятые в налоговом учете, нужно аннулировать и в бухгалтерском учете (например, при неверном начислении амортизации основных средств). Тогда в бухучете текущего периода необходимо показать прибыль прошлых лет. Из-за этого образуется постоянная отрицательная разница, которая порождает постоянный налоговый актив (ПНА).

Чаще затраты, аннулированные в налоговом учете, можно сохранить в бухгалтерском учете. В частности, это относится к суммам, перечисленным на счета сомнительных контрагентов, которых ревизоры посчитали «однодневками». В этом случае в бухучете текущего периода корректировок не будет.

Корректировать доходы прошлых периодов следует по тем же правилам, что и расходы. Так, в налоговом учете текущего периода никаких исправлений делать не надо (равно как и подавать «уточненку»).

Если в бухгалтерском учете доходы тоже занижены, то в текущем периоде необходимо отразить прибыль прошлых лет и показать постоянный налоговый актив. Если в бухучете доходы сформированы правильно, то в текущем периоде корректировок не будет (см. таблицу).

Корректировки и проводки по налогу на прибыль

| Причина доначисления налога на прибыль | Корректировки в учете текущего периода | |||

| Расходы прошлого налогового периода не приняты в НУ, сохранены в БУ | ||||

| Расходы прошлого налогового периода не приняты ни в НУ, ни в БУ | В БУ показана прибыль прошлых лет и условный расход по налогу на прибыль | |||

| Доходы прошлого налогового периода занижены в НУ, но учтены в БУ | ||||

| Доходы прошлого налогового периода занижены и в НУ и в БУ | В БУ показана прибыль прошлых лет и условный расход по налогу на прибыль | |||

Корректировка реализации прошлых лет

Теперь рассмотрим, как в бухгалтерском и налоговом учете отражается корректировка реализации прошлых лет. Изменим условия предыдущего примера:

Пример 2

| Информация об обнаружении покупателем брака в товаре поступила в ООО «Ромашка» в мае 2021 года после представления налоговой декларации по УСН и после подписания бухгалтерской отчетности за 2016 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненную налоговую декларацию по УСН за 2021 год. |

В этом случае на закладке Расчеты документа Корректировка реализации нужно установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) и указать статью прочих доходов и расходов, например, Прибыль (убыток) прошлых лет.

После проведения документа Корректировка реализации с указанными настройками сформируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 91.01 — на сумму прочих доходов, выявленных в результате корректировки реализации товара (2 500,00 руб.); Дебет 91.02 Кредит 62.01 — на сумму прочих расходов (5 000,00 руб.); Дебет 62.01 Кредит 62.02 — на выделение аванса, полученного от покупателя (5 000,00 руб.).

Дата проводок соответствует дате документа Корректировка реализации (май 2021 года).

В налоговом учете, по сравнению с Примером 1, ничего не поменяется: в регистре Книга учета доходов и расходов (раздел I) сторнируются расходы на приобретение товаров, признанные в прошлом периоде, а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода отражается последней строкой. Но, в отличие от Примера 1, декларация по УСН была представлена до внесенных корректировок.

Поскольку завышены расходы прошлого налогового периода, а, значит, занижена сумма налога, то организация обязана представить уточненную декларацию по УСН за 2021 год.

При автоматическом заполнении уточненной налоговой декларации выполненная корректировка отразится в составе показателей Раздела 2.2.

Для дополнительного начисления налога, уплачиваемого в связи с применением УСН, в связи с увеличением налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в мае 2021 года) в программу нужно ввести бухгалтерскую запись с помощью документа Операция:

Дебет 99.01.1 Кредит 68.12 — на сумму доначисленного налога (2 500,00 х 15 % = 375 руб.).

Такую проводку нужно делать только в том случае, когда сумма налога, исчисленного за налоговый период в общем порядке (с учетом внесенных корректировок), превышает величину минимального налога.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ).

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности. В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации. Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу. Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов. Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

Предлагаем ознакомиться: Как расторгнуть договор о полной материальной ответственности

Исправляем:

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

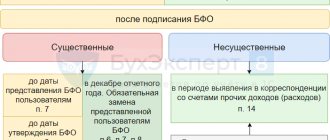

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Корректировка расходов отчетного года

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления текущего года, если налогоплательщиком применяется упрощенная система налогообложения с объектом «Доходы минус расходы».

Пример 3

| В октябре 2021 года организация ООО «Ромашка» заключила с арендодателем договор аренды офисного помещения. В этом же месяце в адрес арендодателя ООО «Ромашка» выплатило 200 000,00 руб. (в т. ч. НДС 18 %), из которых 100 000,00 руб. составляет арендная плата за IV квартал, и 100 000,00 руб. — обеспечительный платеж в сумме 100 000,00 руб. В декабре 2021 года в учете ООО «Ромашка» ошибочно учтены затраты на аренду офисного помещения в сумме 200 000,00 руб. В феврале 2021 года ошибка была обнаружена и исправлена. Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2021 год и до подписания бухгалтерской отчетности за 2021 год. |

Затраты на аренду офисного помещения отражены в программе с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт). В результате проведения документа были сформированы бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты за аренду помещения (200 000 руб.); Дебет 26 Кредит 60.01 — на стоимость аренды помещения (200 000 руб.).

Сумма 200 000,00 отражена в регистре Книга учета доходов и расходов (раздел I) в качестве расхода УСН.

Для отражения ошибок в учете, допущенных пользователем при регистрации полученных от поставщика первичных документов, воспользуемся документом Корректировка поступления, который сформируем на основании документа Поступление (акт, накладная).

Форма документа Корректировка поступления на закладке Главное видоизменяется в зависимости от выбранного вида операции, а также от периода внесения изменений в документ-основание.

Согласно пункту 6 ПБУ 22/2010 ошибку отчетного года, выявленную после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, следует исправлять записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Поэтому в нашем случае документ Корректировка поступления следует датировать декабрем 2021 года (поле от).

На закладке Главное в поле Вид операции доступны следующие операции:

- Исправление в первичных документах;

- Корректировка по согласованию сторон;

- Исправление собственной ошибки. Данная операция предназначена для исправления ошибок ввода данных, допущенных пользователем при регистрации первичных документов и (или) полученного счета-фактуры, и позволяет исправить ошибочно введенные реквизиты счета-фактуры, в том числе и суммовые показатели. Исправление относится к тому же периоду, что и сам некорректно введенный документ.

Поскольку по условиям Примера 3 в учете организации была допущена техническая ошибка, то необходимо выбрать вид операции Исправление собственной ошибки (рис. 3).

Рис. 3. Корректировка поступления

Табличная часть на закладке Услуги заполняется автоматически по документу, указанному в поле Основание. В строке после изменения нужно указать исправленные суммовые показатели.

После проведения документа Корректировка поступления сформируются следующие бухгалтерские проводки:

Дебет 60.02 Кредит 60.01 — на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; СТОРНО Дебет 26 Кредит 60.01 — на ошибочное завышение стоимости аренды помещения (-100 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся корректирующие записи в ре- гистры накопления Книга учета доходов и расходов (раздел I) и Расшифровка КУДиР.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 100 000,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2021 год запись об уменьшении расхода автоматически отражается в хронологическом порядке по дате документа Корректировка поступления, то есть 31.12.2016.

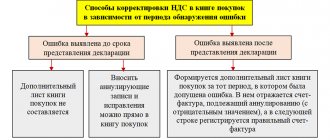

Налог на добавленную стоимость

В Налоговом кодексе нет четкого ответа на вопрос, можно ли включить в расходы при налогообложении прибыли сумму НДС, доначисленную по результатам проверки.

По версии чиновников, включить сумму НДС в расходы можно только в одном случае — если компания ошибочно приняла к вычету сумму, которую следовало включить в первоначальную стоимость товаров (работ, услуг) на основании статьи 170 НК РФ. После того, как ревизоры аннулируют такой вычет, бухгалтер может списать его на затраты при условии, что стоимость товаров, работ или услуг учтена при расчете налога на прибыль (подобный вывод можно сделать из письма Минфина России от 07.06.08 № 03-07-11/222).

В любых других ситуациях инспекторы не разрешают относить к расходам доначисленный НДС. В качестве аргумента ссылаются на подпункт 19 статьи 270 НК РФ. В нем говорится, что не допустимо принимать к затратам налог, предъявленным покупателю.Однако существует и другое мнение. Согласно ему НДС, как и любой другой налог, относится к прочим расходам, связанным с производством и реализацией.

Если организация все же займет осторожную позицию и не станет включать доначисленный НДС в «налоговые» затраты, в бухучете придется отразить постоянное налоговое обязательство .

Как исправлять

Исправлению ошибок в бухучете посвящено целое ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». В нем дано понятие «ошибки» и способы ее исправления, которые зависят от типа (существенная, несущественная) и момента ее обнаружения: до или после подписания отчетности. Уровень существенности устанавливается каждым предприятием в учетной политике. Обычно существенными признаются ошибки, искажающие значение любой строки отчетности на 5 % или более.

Если неточность (существенная или несущественная) допущена в отчетном году и обнаружена до утверждения отчетности руководителем организации, ее нужно исправить с учетом следующего:

- если она обнаружена до 31 декабря отчетного года, корректирующие записи делаются на дату выявления ошибки (п. 5 ПБУ 22/2010);

- если выявлена 31 декабря отчетного года или позже, корректирующие записи делаются на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Для исправления нужно:

- составить бухсправку с обязательным содержанием: когда и какая ошибка допущена, дату ее обнаружения, исправительные проводки;

- сделать сторно неправильных проводок;

- отразить в учете правильные проводки.

Если после подписания отчетности выявлена несущественная ошибка, исправительные записи делаются на дату ее выявления (п. 14 ПБУ 22/2010) путем составления бухсправки, содержание которой аналогично описанному выше.

В зависимости от влияния ошибки на финансовый результат исправлять ее нужно так:

- неточность в учете повлияла одновременно на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах. В этом случае делаем проводку, обратную неправильной, но в корреспонденции со сч. 91. Правильная запись также делается в корреспонденции со счетом 91 (по необходимости). Например, обнаружено, что ошибочно начислена амортизация не 9000 руб, а 10 000 руб. проводкой Дт 20 Кт 02. Исправляем:

- Дт 02 Кт 91 на сумму 10 000руб.;

Дт 91 Кт 02 на сумму 9000руб.;

Предлагаем ознакомиться: Налог на машину при вступлении в наследство

Если погрешность не повлияла ни на какие показатели баланса и отчета о финрезультатах, то исправления делать не надо. Например, начисление амортизации по основному производственному оборудованию не на сч. 20, а на сч. 26.

Обязательно делайте это в налоговом регистре даже если искажение не привело к занижению налога.

Если выявлена ошибка прошлого периода и она повлияла на сумму налога или на налоговую базу, исправим ее в декларации по налогу на прибыль.

Если неточность выявлена за текущий год, исправить ее можно в налоговой декларации следующего отчетного периода или за год.

Как правило, ошибки прошлых лет исправляются подачей уточненных налоговых деклараций, но существуют исключения.

Общие принципы корректировки налогового учета

Общие принципы корректировки налогового учета и отчетности изложены в статьях 54 и 81 НК РФ и не зависят от применяемой системы налогообложения — общей или упрощенной.

В соответствии с пунктом 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

К ошибкам (искажениям), которые не привели к занижению суммы налога, подлежащей уплате при применении УСН, можно отнести неотражение или занижение расходов, а также завышение доходов. И, конечно, образовавшуюся в результате указанных ситуаций переплату по налогу налогоплательщик заинтересован вернуть или зачесть в счет будущих платежей. Это можно сделать путем подачи уточненной декларации либо, в некоторых случаях, путем внесения изменений в данные налогового учета в текущем периоде.

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Комментируя право налогоплательщика на исправление ошибок (искажений) в текущем периоде, контролирующие органы обращают внимание на факт существования налоговой базы в текущем периоде. Если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (п. 8 ст. 274 НК РФ, письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Что касается условия об излишней уплате налога в прошлом периоде, то, по мнению Минфина России, оно не выполняется, если в указанном периоде у организации образовался убыток, или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (письмо от 07.05.2010 № 03-02-07/1-225).

Приведенные разъяснения относятся к корректировке налоговой базы по налогу на прибыль. Несмотря на это, считаем, что и при УСН также нельзя «править» налоговый учет в текущем периоде, если ошибка в расчете налоговой базы допущена в «нулевой» или «убыточной» декларации, или если в текущем периоде получен убыток.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

В «1С:Бухгалтерии 8» отчет Книга доходов и расходов УСН (раздел Отчеты) заполняется автоматически на основании специальных регистров накопления. Записи в регистры учета для целей УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. Для ручной регистрации записей регистров служит документ Запись книги учета доходов и расходов (УСН) (раздел Операции — УСН).

Датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом — кассовый метод (п. 1 ст. 346.17 НК РФ).

Порядок признания расходов зависит от условий, изложенных в пункте 2 статьи 346.17 НК РФ, обязательным из которых является их фактическая оплата.

Таким образом, при исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете организации, применяющей УСН, налоговый учет корректируется в соответствии с положениями статьи 346.17 НК РФ, то есть с учетом фактора оплаты.

Налог на имущество, транспортный и земельный налоги

Суммы недоимки по налогу на имущество, транспортному или земельному налогу, выявленные при проверке, уменьшают облагаемую базу по прибыли (подп. 1 п. 1 ст. 264 НК РФ). Случается, что ревизоры сами отражают это в решении. Но чаще формировать затраты и пересчитывать облагаемую базу приходится бухгалтерам.

Проще всего включить доначисленные суммы в расходы текущего налогового периода. В бухучете их также следует показать в издержках текущего года на дату решения по проверке. Разницы между налоговым и бухгалтерским учетом здесь не будет.