В 2021 году большинство представителей бизнеса должны перейти к использованию онлайн-касс. В противном случае компанию или предпринимателя ожидают штрафные санкции. Возможны они и в случае нарушений правил использования контрольно-кассовой техники. На практике наиболее распространенное нарушение – невыдача кассового чека покупателю. Происходит это как умышленно, когда продавец не проводит товар через кассу, либо по невнимательности – продавец в спешке или по другой подобной причине забывает отдать чек. Но любое такое нарушение может стать поводом для привлечения к административной ответственности.

Обязанность выдачи кассового чека

В соответствии с требованиями законодательства, в частности, отдельных положений Федерального закона № 54-ФЗ, обязанность хозсубъектов выдавать покупателям кассовые чеки напрямую зависит от их (хозсубъектов) организационно-правовой формы, а также специфики осуществляемой ими деятельности, согласно учредительным и регистрационным документам.

При этом для некоторых категорий продавцов – как организаций, так и индивидуальных предпринимателей – использование кассовых аппаратов не является обязательным условием осуществления целевой деятельности.

Кассовые чеки не обязаны выдавать организации и ИП, осуществляющие уплату налогов в специальном режиме (ЕНВД либо ПСН). Однако относящиеся к данной категории продавцы обязаны по требованию клиента выдавать рукописный товарный чек (платежную квитанцию или аналогичный документ), с юридической точки зрения равнозначный кассовому.

Также кассовые чеки не выдаются организациями и ИП, осуществляющими определенные виды деятельности, среди которых:

- Продажа прессы на бумажных носителях, а также продажа иных товаров через газетные киоски при том условии, что доля печатной продукции в товарообороте киоска составляет не менее 50%, а реализуемый ассортимент утвержден органом исполнительной власти субъекта РФ.

- Продажа: лотерейных билетов и ценных бумаг; проездных документов (кондуктором или водителем) в общественном транспорте; продуктов питания в общеобразовательных учреждениях.

- Торговля: мороженым; безалкогольными напитками в розлив; из автоцистерн (молоком, живой рыбой, керосином и т. д.); сезонными продуктами вразвал (в т. ч. фруктами, картофелем, бахчевыми культурами); религиозной атрибутикой, реализуемой официальными представителями РПЦ.

- Розничная торговля на ярмарках, рынках, в выставочных комплексах либо на иных территориях аналогичного назначения. Исключение – специально оборудованные торговые точки, расположенные на означенных территориях и обеспечивающие показ и сохранность товара (магазины, автолавки, павильоны и т. д.).

- Разносная торговля вне стационарной торговой сети продовольственными и непродовольственными товарами с рук (за исключением подлежащих обязательной маркировке и технически сложных товаров соответственно) в поездах и на борту воздушных судов.

- Ремонт и изготовление ключей и металлогалантереи; ремонт и окраска обуви; прием стеклотары и утильсырья (кроме металлолома, а также драгоценных металлов и камней); реализация изделий народного художественного промысла изготовителями.

- Услуги: присмотр и уход (за детьми, больными, инвалидами, пожилыми); распилка дров и вспашка огородов; перенос грузов (на авто-, аэро- и ж/д вокзалах, речных и морских портах); сдача собственниками жилых помещений внаем.

Кроме того, не выдавать кассовые чеки имеют право действующие в труднодоступных и отдаленных местностях организации и ИП, а также аптеки, работающие в фельдшерских и фельдшерско-акушерских пунктах, расположенных на территориях сельских поселений.

Если же хозсубъект не относится ни к одной из вышеозначенных категорий, кассовый чек при осуществлении целевой деятельности должен выдаваться покупателю вне зависимости от наличествующих обстоятельств.

При этом отказ покупателя от получения данного документа не является основанием для невыдачи, равно как и любые иные причины. Например, в том случае, если кассовый аппарат неисправен, продавец не имеет права принимать от клиентов деньги за товары до момента устранения неисправности.

Правовые положения применения чеков онлайн-касс

Согласно п. 2 ст. 2.1 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ предприятия и ИП, работающие с ККМ, обязаны пробивать чеки при расчетах с использованием наличности и платежных карт. Под расчетами понимается прием и выдача денежных средств.

Налоговые органы, в соответствии со ст. 7 закона № 54-ФЗ, имеют право на осуществление контроля правильности применения ККМ и полноты учета выручки у организаций и ИП. В рамках осуществления своих полномочий налоговики могут получать полный доступ к ККМ, проводить проверки правильности ее работы, выносить предписания о наложении взысканий и устранении нарушений. Штраф за не пробитый по кассе чек также может быть наложен в случае жалобы покупателей в отдел защиты прав потребителей.

Для чего нужен чек

Документ фиксирует сумму, прошедшую через кассу предприятия. В конце рабочего дня составляется отчет. И если в кассе обнаружится неоприходованная выручка (деньги приняли, чек не выбили), это говорит о нарушении работы продавца и может привести к наказанию при проверке налоговыми органами.

Когда назначают штраф за непробитый чек

Отсутствие состава административного правонарушения влечет прекращение административного производства. Равно как и отсутствие события административного правонарушения. Поэтому сначала о составе.

Объективная сторона правонарушения по ч. 6 ст. 14.5 КоАП РФ выражается в бездействии. А именно:

- ненаправление при применении ККТ покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо

- непередача таких документов на бумажном носителе покупателю (клиенту) по его требованию

Когда субъект правонарушения вообще не применяет контрольно-кассовую технику, то ему назначат штраф за неприменение ККМ. А вот когда не направил в электронной форме или не выдал чек на руки, тогда штраф за непробитый чек.

В целом, согласно Закону от 22.05.2003 г. № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты). Исключения устанавливает статья 2 этого Закона.

За какие нарушения 54-ФЗ могут оштрафовать ИП

ИП, продающий товары/услуги, обязан работать с кассовой техникой. Ведение бизнеса без онлайн-кассы или ошибки при ее применении могут привести к штрафам. Ответственность за несоблюдение кассовой дисциплины определена нормами Административного кодекса.

За что выписывается штраф:

- если вы работаете без кассы или у вас касса устаревшего образца;

- нарушены сроки предоставления документов и сведений по ККТ налоговикам или данные не предоставлены по требованию ФНС;

- не соблюден порядок регистрации ККТ, перерегистрации и снятия с учета либо порядок/условия применения ККТ не соответствуют правилам;

- если касса не соответствует требованиям закона;

- покупателю не выдан чек или БСО (гражданин, которому не пробили чек, вправе обратиться в ФНС с жалобой, но ему придется доказать факт расчета за товар или услугу без ККТ).

В КоАП приведен полный перечень штрафов для предпринимателей за онлайн-кассу. Срок давности по ответственности составляет 1 год. Исчисление происходит либо с момента, когда было совершено нарушение, либо с того времени, когда длящееся нарушение было установлено.

Размер штрафа за непробитый чек

Размер административного штрафа за непробитый чек КоАП РФ устанавливает в твердом размере. Для должностных лиц, а значит, в порядке привлечения к административной ответственности, и индивидуальных предпринимателей – предупреждение или штраф в размере 2 000 руб. Для организаций размер штрафа составит 10 000 руб. При этом назначение административного наказания не освобождает лицо, которое его совершило, от исполнения обязанности, за неисполнение которой оно наказано.

Лицо, в отношении которого составлен протокол по ч. 6 ст. 14.5 КоАП РФ вправе просить о снижении размера административного штрафа. Для этого необходимо, чтобы правонарушение налоговый орган выявил в ходе автоматизированной проверки. Чтобы лицо признало нарушение до вынесения постановления. И добровольно его устранило (ч. 3, 4 ст. 4.1. КоАП РФ). При одновременном соблюдении этих условий штраф за непробитый чек можно снизить до 1/3 от его размера.

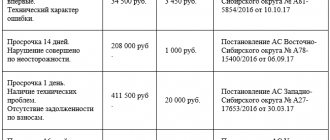

Дело 2. Терминал не выдает чеки — штраф 10 000 рублей

В продуктовом магазине «Малина» покупатель пополнил счет мобильного телефона на 100 рублей через платежный терминал и не получил кассовый чек. Об этом узнала налоговая и назначила владелице магазина штраф 10 000 рублей

Как должно быть. Платежный терминал нужно оборудовать кассой, которая зарегистрирована на владельца терминала.

Владелица магазина из судебного дела получила штраф, потому что она же была владелицей терминала. Если бы она сдавала два квадратных метра в углу магазина под терминал ИП Рыбакова, налоговая оштрафовала бы ИП Рыбакова.

Подведомственность правонарушения

Надзор за применением ККТ осуществляют налоговые органы. В частности, они вправе беспрепятственно получать доступ к ККМ и фискальным данным, проверять документацию, проводить проверки. И, собственно, привлекать к административной ответственности в сфере применения ККМ.

Таким образом, протокол об административном правонарушении составляют налоговые органы. Причем по общему правилу независимо от того, на учете какой инспекции состоит организация, если иное не установлена в положении такой инспекции.

Сроки, последствия неоплаты

От юридического лица, получившего взыскание, требуется оплатить штраф, указанный в распоряжении, в течение 20 дней с момента, как он вступит в законную силу. В отношение тех, кто этого не сделает, налоговый орган в течение двухмесячного срока принимает решение о списании штрафа со счета ООО.

Если же этот срок был упущен, налоговый орган имеет право обратиться в суд с требованием взыскания штрафного платежа. Если имеет место просрочка платежа, то налоговая начислит пеню в размере 40% от суммы штрафа, так как такое нарушение расценивается как умышленное (п.1,3 ст.122 НК РФ).

Применение бланков строгой отчетности

С 1 июля 2021 года организации больше не могут выдавать БСО, оформленные типографским способом. Теперь необходимо использовать БСО, созданные с помощью автоматизированной системы, и они приравниваются к кассовым чекам. На что нужно обратить внимание?

При оказании услуг, по которым БСО установлены исполнительными органами власти (например, для организаций, осуществляющих деятельность в сфере культуры и искусств), вы должны выдать клиенту отдельный кассовый чек и бумажный БСО или БСО, напечатанный с помощью автоматизированной системы с реквизитами в рамках 54-ФЗ, QR-кодом, признаком расчета.

Например, недостаточно посетителю музея выдать бумажный билет, как мы привыкли, к нему нужно отбить чек. Если же вы оказываете услуги, по которым нет обязанности выдавать БСО, то теперь можно предоставлять клиентам лишь кассовые чеки с указанием наименования услуги. Таксист не сможет ограничиться просто квитанцией, он должен выдать пассажиру еще и кассовый чек. Хотя пока это выглядит не слишком реалистично.

Дело 1. Букмекер выплатил выигрыш без чека — штраф 632 577 рублей

Налоговая провела плановую выездную проверку в букмекерской конторе и выяснила, что контора выплачивает игрокам выигрыши, но не пробивает кассовые чеки.

У букмекера была кассовая книга и расходно-кассовые ордеры, в которых была записана 361 выплата выигрышей на сумму 832 000 рублей. Все выигрыши выплачивались без чеков: букмекер был уверен, что ему не нужно пробивать кассовые чеки, потому что выплата выигрыша — это не расчет за услугу.

Букмекерской конторе назначили штраф 632 577 рублей за невыдачу 361 кассового чека.

Как должно быть. В законе о кассах сказано, что кассовый чек нужно выдавать при расчете с покупателем или клиентом. Расчетом считаются две операции: когда клиент платит продавцу и когда продавец платит клиенту, например выдает выигрыш. При этом неважно, как платят: наличными, картой, онлайн.

— статья 1.1, 54 ФЗ

Букмекер из судебного дела выдавал кассовые чеки, когда принимал ставки, но не делал этого, когда отдавал выигрыш. А должен был выдавать два чека: при приеме ставки — чек прихода, а при выплате выигрыша — чек расхода.

Можно ли избежать наказания

Как говорили древние, dura lex (закон суров), но важно знать, что пока еще есть возможность избежать сурового наказания, если пробить чек коррекции (с датой и описанием ошибки), добровольно в письменной форме заявить в налоговую инспекцию о совершенных правонарушениях и тут же исправиться.

Очень советуем не экономить на качестве ККТ, старайтесь пользоваться современной техникой, тем самым вы снизите риск выхода оборудования из строя и программных сбоев.

Чтобы не навлечь на себя проверку ФНС, если вдруг ваша основная ККМ временно выйдет из строя и вы какое-то время не сможете подавать фискальные отчеты, обзаведитесь запасным устройством.

Какой кассовый аппарат выбрать?

Законным считается применение следующих онлайн касс:

| Смарт терминалы Перейти в каталог | Автономные кассы Перейти в каталог |

| Фискальные регистраторы Перейти в каталог | POS системы Перейти в каталог |

| Мобильные устройства Перейти в каталог | Кассы с эквайрингом Перейти в каталог |

Дело 3. Фермер не выдал чек покупателю, но смог оспорить штраф в 190 000 рублей

Налоговая проверяла, как фермер соблюдает закон о кассах. При проверке выяснилось, что фермер продал 80 коров, получил за них 760 000 рублей наличными, но кассовый чек не пробил.

Фермера признали виновным и назначили штраф 190 000 рублей. Его на суде не было, потому что в повестке в строке «населенный пункт» был указан город Городовиковск, хотя дело рассматривали в суде по адресу Республика Калмыкия, село Приютное.

Второй суд отменил штраф за продажу без чека из-за ошибки в повестке: фермер не мог защищать себя в суде, потому что не знал, какой суд занимается его вопросом. А рассматривать дела без ответчика можно, только если ему отправили нормальное уведомление.

Как должно быть. На момент проверки у фермера не было обязанности использовать кассу, если он не занимался розничной торговлей, поэтому отбился бы от штрафа и без ошибки в повестке.

Как так вышло, что ни налоговая, ни первый суд не заметили, что у фермера нет обязанности пользоваться кассой, непонятно.

Способы оплаты

Заплатить штраф возможно:

- по реквизитам, указанным в постановлении, с расчетного счета ООО;

- банковской картой – через терминалы, онлайн-банкинг.

Внимание! Новшество с 2021 года – возможность оплаты штрафа за ООО иным лицом. Подробно об этом в разъяснении ФНС на официальном сайте.

Информация о погашении штрафа поступает в специальную систему государственных и муниципальных платежей.

Материал в тему: Как произвести оплату по QR-коду в Сбербанке.

Нормативная база

Нормативно-правовая база при принудительном взыскании штрафа за не выданный покупателю чек следующая:

- статья 32.2 КоАП РФ «Исполнение постановления о наложении административного штрафа»;

- статья 46 НК РФ – взыскание штрафа за счет денежных средств виновного;

- статья 47 НК «Взыскание налога, сбора, страховых взносов, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента, плательщика сбора, плательщика страховых взносов) – организации, индивидуального предпринимателя».

Автор: Виктор Сухов, главный редактор. 19 октября 2021.