Документ, который объединяет корректировочную счет-фактуру и бланк об изменении стоимости отгруженных товаров, называется универсальным корректировочным документом (УКД). Образец заполнения 2021 года и инструкция по оформлению — на этой странице.

Налоговая рекомендует применять форму УКД, но не обязывает. Поэтому ФНС не вправе требовать, чтобы при изменении стоимости обязательно составляли именно УКД. Таким образом, компании могут выбирать:

- отказаться от использования универсального корректировочного документа и продолжить заполнять отдельно корректировочные счета-фактуры и отдельно — первичные документы;

- или использовать документ, который объединяет корректировочный счет-фактуру и первичный документ.

Общие сведения

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/[email protected] рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ формируют на основании ФЗ №402 от 6 декабря 2011 года («Закон о бухучете»), поскольку изменение цены товара после его отправки — это факт хозжизни организации, его надо подтвердить первичным учетным документом.

Кроме того, п. 3 ст. 168 НК РФ гласит, что при изменении стоимости отправленных или переданных товаров и т.д. организация-продавец должна выставить корректировочный счет-фактуру (далее — КСФ) за 5 рабочих дней. Сам бланк КСФ уже включен в УКД — он помещен в черную рамку.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). То есть исправленный документ служит для исправления ошибки, допущенной при оформлении.

Как исправить счет-фактуру, если допущена арифметическая ошибка, смотрите здесь.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Когда компании заполняют УКД

Документ используют:

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Документ не нужно использовать:

- Если стоимость поменялась из-за допущения продавцом какой-либо ошибки в документах.

- Если имеет место ситуация, для которой надо использовать специальный порядок оформления бумаг (возврат товара, например).

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет-фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет-фактура образец заполнения 2021 (или 2020)» — не факт, что даже файлы, гордо именуемые «образец корректировочного счета-фактуры 2019», полученные в результате, будут достоверными, особенно в свете того, что форма документа несколько раз менялась. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание!При внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2021 года, то для его исправления следует использовать бланк, действовавший до 01.10.2017. Подробности см. здесь.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями. Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка [13]. Первую дату ставит продавец, а вторую — фирма-покупатель.

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке [13].

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и [13] могут совпадать либо отличаться: в строке [13] отмечена более поздняя, чем в (1).

Изменение стоимости товаров (работ, услуг) после отгрузки. Универсальный корректировочный документ

(Письмо ФНС РФ от 17.10.2014 г. № ММВ-20-15/[email protected] «О корректировке универсального передаточного документа»)

Изменение общей стоимости поставки после факта отгрузки (при отсутствии ошибок в его оформлении) может быть обусловлено изменением цены (тарифа) и (или) изменением количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Такое изменение требований

и обязательств продавца и покупателя как факт хозяйственной жизни в соответствии с п. 8 ст. 3 Федерального закона от 06.12.2011 г. № 402-ФЗ

«О бухгалтерском учете»подлежит оформлению первичным учетным документом

.

До выхода комментируемого письма единая унифицированная форма документа

, которым подлежит оформление указанного факта хозяйственной жизни,

не была установлена

.

В таком случае продавец и покупатель могут оформить изменение

размера требований и обязательств

по любой самостоятельно определенной форме

(при условии указания в ней всех обязательных реквизитов, установленных ч. 2 ст. 9 Закона № 402-ФЗ).

Главой 25 НК РФ специальных требований

к оформлению таких операций для целей исчисления налога на прибыль

не установлено

.

Поэтому первичный учетный документ

, составленный на бумажном носителе (или в виде электронного документа)

по любой форме

, соответствующий указанным требованиям, может

являться основанием для отражения указанной в нем суммы

в регистрах налогового учета (

ст. 313 НК РФ

).

Из п. 10 ст. 172 НК РФ

следует, что

наличие документа

(договора, соглашения, иного первичного документа),

подтверждающего согласие

(факт уведомления) покупателя

на изменение стоимости отгруженных товаров

(выполненных работ, оказанных услуг), переданных имущественных прав,

является у продавца основанием для выставления корректировочного счета-фактуры

в порядке, установленном

п. 5.2 ст. 169 НК РФ

.

При этом глава 21 НК РФ и постановление Правительства РФ от 26.12.2011 г. № 1137 не содержат ограничений на введение в формы корректировочных счетов-фактур дополнительных реквизитов

.

Таким образом, считает ФНС РФ, информация корректировочных счетов-фактур может быть объединена с информацией, относящейся к документу

, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Такой комплексный документ

при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ позволяет экономическому субъекту

использовать право на налоговый вычет по НДС

(продавцу и покупателю на основании

п. 13 ст. 171 НК РФ

), а также

подтверждать затраты в целях исчисления налога на прибыль

организаций (и других налогов).

ФНС РФ рекомендует к применению разработанную форму универсального корректировочного документа

(

УКД

) на основе формы корректировочного счета-фактуры.

Как и форма предложенного ранее в письме ФНС РФ от 21.10.2013 г. № ММВ-20-3/[email protected] УПД

, форма УКД носит

рекомендательный характер

.

Неприменение данной формы

для оформления случаев изменения стоимости отгрузки

не может быть основанием для отказа в учете этих изменений в целях налогообложения

.

Кроме того, предложение данной формы не ограничивает права экономических субъектов

на использование иных самостоятельно разработанных и соответствующих положениям ст. 9 Закона № 402-ФЗ форм первичных учетных документов и формы корректировочного счета-фактуры, установленной Постановлением № 1137.

Изменение общей стоимости поставки также может быть

обусловлено

допущенными продавцом ошибками

в первоначально составленных по факту отгрузки документах.

Кроме того, продавец и покупатель могут допустить в первоначально оформленном по факту отгрузки УПД ошибки

и в других показателях, кроме общей стоимости поставки.

Рекомендуемые способы исправления информации, содержащейся в первоначально оформленном УПД

, представлены в приложении № 7 к комментируемому письму.

Случаи оформления формы УКД

Форма УКД может применяться для оформления изменения общей стоимости ранее произведенной

(надлежащим образом документированной)

поставки из-за изменения цены

(тарифа)

и

(или)

изменения количества

(

объема

)

отгруженных товаров

(выполненных работ, оказанных услуг), переданных имущественных прав,

в том случае, когда предложение о таком изменении исходит от продавца и требует согласия покупателя

на такое изменение или не требует его.

Форма УКД также может применяться в целях документирования продавцом согласия с претензией покупателя

при выявлении последним

расхождения по количеству и качеству товаров

(работ, услуг, имущественных прав) при их приемке (без постановки на учет), в случае, если документ о расхождениях представителем продавца не подписывался (односторонний акт о расхождениях).

При этом при подписании сторонами двустороннего акта о расхождениях

при приемке товаров,

дополнительного первичного документа

об изменении финансового состояния продавца и покупателя

не требуется

.

Наличие подписей продавца и покупателя

на таком документе

свидетельствуют

не только об изменении состояния расчетов между ними, но и

о согласии покупателя на такое изменение

стоимости отгруженных товаров в связи с уточнением их количества, что согласно

п. 3 ст. 168 НК РФ достаточно для выставления продавцом корректировочного счета-фактуры без дополнительных документов

.

Форма УКД не применяется во всех случаях возврата

(перемещения от покупателя к продавцу) товаров, принятых покупателем на учет.

Форма УКД не предназначена

для использования в случаях, когда

изменение общей стоимости отгрузки

обусловлено допущенной продавцом

ошибкой в первоначальном комплекте документов

, сопровождающих отгрузку (УПД, иного первичного учетного документа на отгрузку и счета-фактуры).

Исправление таких ошибок

в примененной ранее форме УПД может производиться в порядке, указанном в приложении № 7 к комментируемому письму.

Выставление в таком случае отдельного корректировочного счета-фактуры

при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав

не требуется

.

Вместе с тем, форма может быть использована только в качестве первичного учетного документа

для оформления факта хозяйственной жизни, выражающегося в изменении стоимости ранее отгруженных товаров (работ, услуг, имущественных прав) (

статус документа

– «

2

»).

Тогда в документе не заполняются

(или в соответствующих полях ставятся прочерки)

показатели

, установленные в качестве обязательных

исключительно для корректировочного счета-фактуры

:

– «к счету-фактуре (счетам-фактурам) № … от …, с учетом исправления № … от …» (строка 1б);

– «в том числе сумма акциза» (графа 6);

– «налоговая ставка» (графа 7).

В поле строки (1) проставляется дата и порядковый номер корректировки, а дата и номер УПД либо иного первичного учетного документа, показатели которого корректируются, указываются в строке [5].

Использование предлагаемой формы документа с наименованием «Корректировочный счет-фактура» в статусе только первичного учетного документа

организациями и предпринимателями,

не являющимися плательщиками НДС, не влечет

за собой для них обязанности по исчислению и уплате в бюджет НДС (при этом, у таких организаций не будет значений в показателях граф 7 и 8).

Используемый экономическими субъектами статус документа

рекомендуется проставлять в верхнем левом углу формы.

Определение в форме УКД показателей, установленных в качестве обязательных

При использовании организацией документа со статусом «1» в качестве основания для применения права на вычет по НДС

показатели строк (1)–(4), граф (1)–(9) и подписи руководителя организации (или иного уполномоченного лица) и главного бухгалтера (или иного уполномоченного лица) рекомендуется проверять на соответствие требованиям

п. 5.2

и

6 ст. 169 НК РФ

с учетом положения

абз. 2 п. 2

указанной статьи.

При использовании УКД индивидуальным предпринимателем

следует

учитывать требования к содержанию информации о подписывающем лице

, установленные

п. 6 ст. 169 НК РФ

для этой категории экономических субъектов.

При использовании организацией или индивидуальным предпринимателем УКД документа со статусом «1» или «2» в качестве первичного учетного документа

рекомендуется убедиться в том, что внесенная в него информация содержит показатели, установленные как обязательные п. 2 ст. 9 Закона № 402-ФЗ.

Статус документа

, указанный экономическим субъектом в верхнем левом углу УКД,

носит информационный характер

.

Фактический статус документа

определяется наличием/отсутствием в нем всех обязательных показателей, установленных Законом № 402-ФЗ в отношении первичных учетных документов и (или)

п. 5.2

и

6 ст. 169 НК РФ

в отношении корректировочных счетов-фактур.

Отсутствие в документе строки [13] «Дата совершения действий сторон» или прочерк в ней

дают основания считать, что

дата совершения действий принимающей стороны совпадает с датой совершения действий передающей стороной

(с датой составления документа (строка 1) (если из иных документов не следует иное).

Отражение показателей УКД со статусом «1»* (корректировочный счет-фактура и соглашение (уведомление)) в налоговом учете в соответствии с требованиями главы 25 НК РФ

*При использовании УКД только в качестве учетного документа

(

статус документа «2» «Соглашение

(

уведомление

)

»

) учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке.

В целях исчисления налога на прибыль

при изменении стоимости отгрузки в сторону уменьшения/увеличения, первичный учетный документ, составленный по факту изменения общей стоимости поставки,

может являться основанием

:

– соответствующей корректировки стоимости приобретенных ценностей у покупателя;

– соответствующей корректировки выручки у продавца.

Основными показателями

УКДявляются данные о стоимости единицы товара

(работы, услуги, имущественного права)

до и после изменений

.

Таким образом, данным комплексным документом рекомендуется оформлять случаи пересмотра сторонами цены единицы товара

.

Налог на прибыль у продавца

Изменение цены единицы товара

(стоимости работ, оказанных услуг, переданных имущественных прав)

влечет за собой корректировку данных налогового учета о стоимости

реализованных товаров (работ, услуг, имущественных прав), то есть

должны быть скорректированы налоговые обязательства по налогу на прибыль организаций периода реализации

.

При уменьшении цены товара п.п. 19.1 п. 1 ст. 265 НК РФ не применяется

.

В то же время согласно абз. 3 п. 1 ст. 54 НК РФ

налогоплательщик вправе провести

перерасчет налоговой базы

и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

К излишней уплате налога

на прибыль организаций в данном случае

приводят излишне учтенные доходы

.

Поэтому продавец, предоставивший скидку в виде уменьшения цены единицы товара

(стоимости работ, услуг, имущественных прав),

вправе скорректировать

налоговую базу по налогу на прибыль организаций

в периоде внесения соответствующих изменений

:

– в налоговом периоде уведомления

о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости –

показатель строки

(

1

);

– в налоговом периоде согласования с покупателем изменения стоимости товаров

(работ, услуг, имущественных прав) –

показатель строки

[

13

].

При увеличении стоимости ранее отгруженных товаров

(выполненных работ, оказанных услуг, переданных имущественных прав)

нормыабз. 2 п. 1 ст. 54 НК РФ не применяются

.

Следовательно, при увеличении стоимости ранее отгруженных товаров

(выполненных работ, оказанных услуг, переданных имущественных прав)

налоговые обязательства

по налогу на прибыль организаций

должны быть скорректированы

(

увеличены

)

за налоговый период признания доходов от реализации

.

Налог на прибыль у покупателя

Уменьшение стоимости приобретенных товаров

(работ, услуг, имущественных прав)

в результате изменения цены

влечет за собой корректировку данных налогового учета о стоимости приобретенных товаров (работ, услуг, имущественных прав).

Если приобретенные товары уже были реализованы

, то необходимо

произвести корректировку

налоговой базы по налогу на прибыль

за налоговый период признания расходов

.

При этом в случае, когда согласно п. 8 ст. 254 НК РФ

при определении размера

материальных расходов при списании сырья и материалов

, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения,

используется метод оценки сырья и материалов по средней стоимости

, при изменении (пересчете) их цены необходимо

пересчитать

(

скорректировать

)

среднюю стоимость

соответствующих материальных ценностей в налоговом учете

начиная с периода оприходования до момента списания

.

В случае увеличения стоимости приобретенных товаров

(работ, услуг, имущественных прав)

налогоплательщиквправе учесть увеличение стоимости

:

– в налоговом периоде уведомления

о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости (показатель строки (1));

– в налоговом периоде согласования

с покупателем изменения стоимости товаров (работ, услуг, имущественных прав) – показатель строки [13].

В комментируемом письме приведены также порядок отражения покупателем УКД со статусом«1» в книге продаж и книге покупок

, а также в журнале учета полученных и выставленных счетов-фактур, и

порядок внесения исправлений

в связи с обнаружением ошибок в форме УПД

Основная часть

Здесь нужно заполнить таблицу. Она аналогична той, которая представлена в корректировочном документе.

Что надо вписать:

- Порядковый номер записи. Это дополнительный реквизит для заполнения. Его указывают по желанию.

- Код товара/услуги/работы. Также не считается обязательным к включению в документ.

- Название товара или описание произведенных работ, оказанных услуг и т.д.

- Показатели в связи с изменением стоимости товаров.

- Единица измерения и ее код по ОКЕИ.

- Количественные показатели.

- Стоимостные показатели.

- Сумма акциза. Писать ничего не нужно, если документ имеет статус «2».

- Налоговая ставка. Писать ничего не нужно, если документ имеет статус «2».

- Сумма налога.

- Стоимость общая.

В конце таблицы нужно подвести итоги — указать получившуюся стоимость.

Далее нужно обозначить реквизиты передаточных/отгрузочных бумаг, документ-основание для корректировки стоимости и какие-либо другие данные.

Корректировки в расчетах по НДС

А зачем, собственно говоря, нужен корректировочный счет-фактура? В первую очередь, конечно же, для того, чтобы провести корректировку расчетов с бюджетом по НДС. Здесь возможны два варианта.

Стоимость отгрузки изменяется в сторону уменьшения:

— продавец принимает к вычету разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения (п. 13 ст. 171 НК);

— покупатель в том же размере восстанавливает соответствующую сумму НДС (пп. 4 п. 3 ст. 170 НК).

Стоимость отгрузки изменяется в сторону увеличения:

— продавец учитывает суммы такого увеличения при определении базы по НДС (п. 10 ст. 154 НК);

— покупатель принимает к вычету разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (работ, услуг) до и после такого увеличения (п. 13 ст. 171 НК).

Особенности подписания

В бланке УКД создано 6 строк для подписания документа. Подписи под таблицей проставляются всегда при статусе бумаги «1». Там расписываются глава фирмы или доверенное лицо и главный бухгалтер. При статусе УКД «2» такие подписи не являются обязательными.

В строчках для подписей [8] и [9] надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

В строке [10] надо отметить информацию о сотруднике, который отвечает за оформление факта хозжизни компании. Это лицо может совпадать с тем, что указано выше (строки [8] и [9]): аналогично обозначают только должность и ФИО без постановки подписи.

В строку [12] вписывают данные о работнике, который имеет право согласовывать изменение стоимости товара и т.п. от лица покупателя, если требуется данное действие. В строке [14] расписывается сотрудник, который отвечает за оформление факта хозяйственной жизни организации. Если это тот же сотрудник, что и в строке [12], то указывают ФИО и должность, а подпись второй раз ставить не нужно.

Важно! О заполнении счета-фактуры и КСФ можно прочитать в нашей статье.

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.20ХХ отгрузило в адрес ООО «Визит» товар на сумму 60 000 руб. (НДС — 10 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.20ХХ контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.20ХХ № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 60 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 10 000 (50 000 × 20%);

- в строке Б (после изменения) — 9 000 (45 000 × 20%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 60 000 (50 000 + 10 000);

- в строке Б (после изменения) — 54 000 (45 000 + 9 000).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

- уменьшение стоимости товаров без налога (гр. 5) — 5 000 (50 000 – 45 000);

- уменьшение суммы налога (гр.

— 1 000 (10 000 – 9 000);

— 1 000 (10 000 – 9 000); - уменьшение стоимости товара всего — 6 000 (60 000 – 54 000).

— 1 000 (10 000 – 9 000);

— 1 000 (10 000 – 9 000);Обратите внимание! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055).

Заполненный образец корректировочного счета-фактуры вы можете увидеть и скачать на нашем сайте по ссылке ниже:

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс»:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Альбомный или книжный формат ТОРГ-12

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе.

В этой статье речь пойдет об исправлении и корректировке первички в «бумажном варианте». Вся описанная последовательность действий и все рисунки выполнены в интерфейсе «Такси» программы «1С:Бухгалтерия 8».

В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.

Оформление продавцом исправленных документов для покупателя

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм).

Но это теория. На практике возникают различные нюансы в виде недопоставки товара или поставки товара другого ассортимента. Здесь также следует упомянуть о поставке некачественного (или бракованного) товара. Подобные недоразумения, возникающие в отношениях сторон, регулируются преимущественно гражданским законодательством.

Пожалуй, самая многофункциональная обработка для пополнения каталога. Сопоставление изображений с номенклатурой по артикулу, коду и подстроке; обновление/замена, удаление фото; установка основного изображения по расширению или по любой части наименования файла. Информация о файлах и результаты сопоставления с номенклатурой отображается в таблице.

Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). Это позволит избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, не требуется вносить исправления в товарную накладную. Также нет оснований и для составления новой товарной накладной, поскольку нет продажи (отпуска) товаров.

Порядок корректировки НДС у сторон сделки, по мнению контролирующих органов, зависит от того, когда именно возвращается товар.

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент).

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Дополнительные графы и строки

В УКД можно встретить графы и строки, которые не обязательны для заполнения, например:

- Графа А (№ п/п) предусмотрена лишь для удобства поиска позиции;

- Графа Б (код товара, работ, услуг) предусмотрена для идентификации товара (работы, услуги).

С полным перечнем граф и строк и их описанием можно ознакомиться в приложении № 3 к письму № ММВ-20-15/[email protected] Скажем лишь, что принимать решение о внесении информации в «необязательные» графы налогоплательщик вправе самостоятельно.

Поле «Статус» в УКД

В левом верхнем углу УКД есть поле «Статус». В это поле можно вписать или «1» или «2». В зависимости от присвоенного статуса меняется и назначение УКД:

| Статус «1» | Статус «2» |

| При статусе «1» в УКД отражаются все обязательные показатели первичных учетных документов и корректировочного счета-фактуры. В таком случае УКД может применяться одновременно: — в качестве первичного учетного документа; — в качестве корректировочного счета-фактуры. | При статусе «2» УКД может использоваться в качестве первичного учетного документа, подтверждающего изменение стоимости ранее отгруженных ценностей. В таком случае не заполняются (или ставятся прочерки) в показатели, которые обязательны для корректировочного счета-фактуры, например: — «к счету-фактуре (счетам-фактурам) №…от…, с учетом исправления №…от…» (строка 1б); — «В том числе сумма акциза» (графа 6); — «Налоговая ставка» (графа 7). |

Заметим, что статус документа, по сути, носит лишь информационный характер. Если ошибиться и поставить статус «2», но заполнить все поля УКД, то такая ошибка не лишит продавца и покупателя права на налоговый вычет.

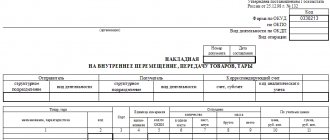

Товарная накладная (по форме ТОРГ-12)

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

Накладная составляется в 2 экземплярах. Первый экземпляр остается у организации, сдающей товарно-материальные ценности (т. е. у поставщика), и является основанием для их списания. Второй экземпляр передается сторонней организации (покупателю) и является основанием для оприходования этих ценностей.

В товарную накладную по форме ТОРГ-12 вносятся следующие сведения:

- Информация о грузоотправителе: наименование, адрес, телефон, факс, банковские реквизиты, структурное подразделение, коды ОКПО и ОКДП.

- Информация о грузополучателе: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о поставщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о плательщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Реквизиты документов, являющихся основанием для отпуска и приемки товара: договора, заказа-наряда.

- Номер и дата составления товарной накладной.

- Данные о товарах: наименования, единицы измерения, коды по ОКЕИ, вид упаковки, количество, масса брутто и нетто, цена, сумма без НДС, ставка и сумма НДС, сумма с НДС.

- Информация о количестве мест и общей массе товаров.

- Информация о приложениях.

- Информация о сопроводительной документации на грузы.

- Информация о лицах, которые разрешают и осуществляют отпуск и приемку товаров (ФИО, должности) и их подписи с расшифровками.

- Подпись главного бухгалтера грузоотправителя.

- Печати грузоотправителя и грузополучателя.

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

В статье мы рассмотрим случаи, когда использовать такой порядок внесения изменений можно, а когда этого делать не рекомендуется.

Форма товарной накладной ТОРГ 12 входит в альбом унифицированных форм (ОКУД 0330212). С вступлением в силу закона 402-ФЗ первичные документы не обязательно должны быть унифицированной формы. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

ТН составляется на одну или сразу несколько партий груза, которые транспортируется на одном авто. Согласно ПП РФ № 272 от 15.04.2011 г. транспортная накладная оформляется в трех экземплярах. Один остается у грузоотправителя, второй передается получателю и последний остается у перевозчика.

Товарная накладная ТОРГ 12 довольно часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации может не использовать данную форму (см. ФЗ-402 «О бухучете»). Товарная накладная (скачать ее можно будет ниже) имеет ряд преимуществ, о которых расскажем в этой статье.

ТН составляется на одну или сразу несколько партий груза, которые транспортируется на одном авто. Согласно ПП РФ № 272 от 15.04.2011 г. транспортная накладная оформляется в трех экземплярах. Один остается у грузоотправителя, второй передается получателю и последний остается у перевозчика.

Расширение для работы с аналогами номенклатуры. Отлично подходит для работы с кроссами запчастей и товаров с аналогичными свойствами. Поддерживаемые конфигурации: УТ 11.4, КА 2.4, ERP 2.4, Розница 2.2, Розница 8. Магазин автозапчастей.

Когда требуется акт?

Составлять корректирующий счет необходимо в нескольких ситуациях, напрямую связанных с изменением итоговой стоимости. Они могут быть следующими:

Документ составляется при изменении цены отгруженных ранее товаров либо оказанных услуг из-за ошибки.- Если было отгружено больше (меньше) товаров либо оказано услуг, а возврат их является невозможным, то и в таком случае необходимо составление корректирующего счета.

- Когда в партии продукции покупателем был обнаружен бракованный товар, который был возвращен – это, в свою очередь, привело к изменению общего количества реализованной продукции, а, значит, и стоимости.

- Требуется в ситуации, когда продавец решил предоставить скидку на уже реализованные услуги либо товар.

О том, в каком случае и как выписывается этот документ, мы писали тут.

Частые ошибки при заполнении и ответственность

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров. Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя.

Важным моментом является налог на добавленную стоимость. В первоначальной товарной накладной поставщик, который является плательщиком НДС, выделяет сумму налога к отчислению. С организацией-заказчиком все не так однозначно.

Если специалист, представляющий сторону заказчика, выявил расхождения в количестве партий или несоответствие в качестве, он осуществляет возврат ТМЦ. Ссылайтесь на такие причины при формировании возвратной документации:

- просрочка — поставлены ТМЦ с истекшим сроком годности;

- плохое качество — качественные характеристики не соответствуют требованиям заказчика;

- ненадлежащая упаковка — нарушена целостность упаковочной тары, комплектность поставки;

- новый ассортимент — заказчик обновил ассортимент, и данные ТМЦ не входят в новый список;

- невозможность реализации — покупатель не имеет возможности использовать или продать данную продукцию.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.