Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и принятие НДС к вычету по нему.

Вы узнаете:

- какие условия должны быть выполнены, чтобы воспользоваться правом на вычет НДС по авансовому счету-фактуре от поставщика;

- как в 1С зарегистрировать счет-фактуру на аванс от поставщика;

- каким документом оформляется принятие НДС к вычету с выданных авансов;

- какие проводки и движения в налоговом регистре НДС — в книге покупок формируются, какие строки декларации по НДС заполняются.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг).

Исчисление НДС с аванса

Авансовая система расчетов предусматривает перечисление определенной части от общей стоимости товаров, работ и услуг в счет их будущей поставки или выполнения. С авансовых траншей (АТ) приходится исчислять и уплачивать НДС. Сумму налога покупатель принимает в вычету либо отказывается от него. Это его полное право.

Для каждой ситуации характерны нюансы.

| Входной налог с АТ принят к вычету покупателем | Вариант расчетов позволяет приобретателю товаров уменьшить налог к уплате в бюджет до фактической отгрузки. Для получения вычета требуется соблюсти все три условия:

Проверьте, правильно ли рассчитал налог продавец. После фактической поставки товара у покупателя появляется возможность принять к вычету со всей стоимости покупки. Следовательно, налог с АТ, заявленный ранее, придется восстановить. Отразите авансовые счета-фактуры в декларации по НДС в том квартале, в котором они были оплачены. Суммы включите в 3 раздел отчета. |

| Входной налог с АТ не принят покупателем к вычету | Покупатель не обязан заявлять к вычету входной побор с АТ. Разрешено уменьшить обязательство к уплате в бюджет единожды — в момент фактической поставки товара или выполнения работ или услуг. Компания заявляет всю сумму входного сбора в реализации без какого-либо восстановления. Значит, и зачет авансов выданных в декларации по НДС отражать не придется. Заявить на получение льготы допускается только при выполнении трех условий: выставленный счет-фактура, наличие договора поставки, платежная документация на оплату. |

Как считают НДС с аванса

Покупателю не нужно рассчитывать входной налог с авансового платежа. За него это сделает продавец. Сумма налога выделяется в авансовом счете-фактуре. Но покупателю следует проверить, не допущена ли ошибка в расчетах.

Для проверки используйте формулу:

| НДС с аванса | = | сумма АТ, отраженная в счете-фактуре, по договору поставки, подряда | × | расчетная ставка, в соответствии со ставкой, по которой облагается операция: 20/120 либо 10/110 |

При обнаружении ошибке в расчете свяжитесь с продавцом и уточните детали. Арифметическую ошибку требуется исправить. Принять обязательства к вычету, рассчитанные неверно, нельзя.

В бухучете отражайте АТ на специальном счете 76. Для дополнительной аналитики предусмотрите субсчета 76 АВ — по полученным траншам и 76 ВА — по выданным суммам. Закрепите порядок отражения бухгалтерских операций в учетной политике. По данным 76 ВА в декларации НДС отражайте суммы выданных авансов.

Счет-фактура на аванс

Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/[email protected]);

Учет в 1С

Документ Счет-фактура полученный вид операции на аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — 02 «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Узнать подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

- регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупокможно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

Когда НДС не уплачивается

Платить налог на добавленную стоимость с АТ придется не всегда. Чиновники определили ряд ситуацией, когда это делать не нужно:

- Фирма применяет освобождение от НДС либо не является налогоплательщиком.

- Компания реализует операции, не облагаемые сбором на добавленную стоимость.

- Место реализации товаров, за которые предусмотрена авансовая система расчетов, — за пределами нашей страны.

- Субъект реализует товары, облагаемые по экспортной ставке в 0%.

- При реализации товаров, у которых длительность производственного цикла изготовления составляет более 6 месяцев. Перечень закреплен постановлением правительства № 468 от 28.06.2007. Требуется подтверждение от Минпромторга РФ.

Если выполняется хотя бы одно из перечисленных условий, то налог в АТ не исчисляется. Следовательно, отражение авансов в декларации по НДС не требуется. Например, организация на спецрежиме вообще не должна сдавать отчетность по налогу на добавленную стоимость.

Создание счет-фактуры на аванс из книги продаж

Как при автоматическом формировании книги продаж в счет-фактуре на аванс получить реквизиты: № платежно-расчетного документа и дата его создания? Я видел как обсуждалась эта тема и люди говорили что это совершенно не нужно … согласно закону 2002 года.. но по постановлению правительства от 02.2004 необходимо чтобы в этих счетах-фактурах был номер и дата п/п. Подскажите плииииз! Может кто решил эту проблему?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

Возможностью вычитать «входной» НДС по предварительным платежам предприниматели пользуются давно. Однако вопрос о том, нужен ли «авансовый» счет-фактура, если отгрузка последовала в течение 5 дней после предоплаты, до сих пор остается открытым.

Нередко у бухгалтера возникает вопрос, нужно ли составлять «авансовый» счет-фактуру, если в течение 5-ти календарных дней, считая со дня получения предоплаты, осуществляется отгрузка товаров.

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная).

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления реализации товаров в оптовой торговле

Проводки по документу

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса.

Делаем правильно

В случае получения продавцом предварительной оплаты налоговая база по НДС должна быть определена дважды: на день получения предоплаты и на день отгрузки товаров (п. 1 и 14 ст. 167 НК). Дважды составляется и счет-фактура. Вначале, при получении аванса, продавец обязан выставить упомянутый документ не позднее 5-ти дней со дня перевода денег, а также зарегистрировать бумагу в книге продаж (п. 3 ст. 168 НК РФ). Затем по мере выполнения обязательств продавец принимает к вычету НДС, уплаченный с аванса, снова фиксирует в книге покупок уже выставленный счет-фактуру на аванс (п. 8 ст. 71 НК РФ, п. 6 ст. 172 НК РФ) и выставляет новый счет-фактуру по факту реализации товаров (работ, услуг) и опять же регистрирует бумагу в книге продаж (п.3 ст.168 НК РФ).

Допустим, получение предоплаты и отгрузка имели место в одном квартале, а с момента поступления денежных средств не прошло и 5-ти дней. Зачем же тогда применять непростой механизм с «авансовыми» счетами-фактурами, если это никак не повлияет на расчет итоговой суммы НДС?

И вот в чем загвоздка: допустим, получение предоплаты и отгрузка имели место в одном квартале, а с момента поступления денежных средств не прошло и 5-ти дней. Зачем же тогда применять непростой механизм с «авансовыми» счетами-фактурами, если это никак не повлияет на расчет итоговой суммы НДС, подлежащей уплате в бюджет (или возмещению из бюджета)?

Как правильно учесть НДС в книге покупок

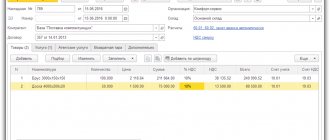

На рис.1 и рис.2 приведен пример оформления документа поступления и полученного по нему счета-фактуры. Оформленный таким способом счет-фактура попадет в книгу покупок.

Рис.1

Рис.2

Обратите внимание на регистрацию счета-фактуры непосредственно из документа поступления (рис.1). Счет-фактура создается автоматически прямо из документа «Поступление товаров, услуг», если заполнены его дата и номер (нужные поля находятся внизу документа «Поступление…» ). Казалось бы, что проще?

Экспертное мнение

Если в течение 5-ти календарных дней, считая со дня получения предоплаты, осуществляется отгрузка товаров в счет этой оплаты, то счета-фактуры по предоплате выставлять покупателю не следует, так утверждают представители Минфина, данная точка зрения отражена, в частности, в Письмах от 12 октября 2011 года № 03-07-14/99, от 6 марта 2009 года № 03-07-15/39. В обоснование своей позиции чиновники ссылаются на положения пункта 3 статьи 168 НК РФ, при этом они никакой дополнительной аргументации не приводят.

Вместе с тем, финансисты не преминули отметить, что организация все же обязана выставить счет-фактуру по полученному авансу независимо от того, в каком квартале осуществляется отгрузка предварительно оплаченных товаров. Также они указывают на обязанность компаний начислить НДС как на день получения предоплаты, так и на дату отгрузки товаров, если оба числа приходятся на один квартал. Такую позицию разделяют и налоговики.

Яна Лазарева, эксперт журнала «Расчет»

« Предыдущая :: Следующая »

Учет счетов — фактур при получении авансов

Г.Л. Малахова

Главный бухгалтер издательского обЪединения «Аванта+»

Опубликовано: Журнал «Расчет» N 10/2002 год.

Здравствуйте, уважаемая редакция! Хочу рассказать вам о своем методе учета счетов-фактур при поступлении авансовых платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Надеюсь, что этот метод пригодится моим коллегам-бухгалтерам.

Для бухгалтера счет-фактура является очень важным документом. Он служит основанием для принятия покупателем предЪявленных ему сумм налога на добавленную стоимость к вычету или возмещению в порядке, предусмотренном статьями 171, 172, 176 НК РФ. Согласно положениям пункта 3 статьи 168 Налогового кодекса РФ продавец обязан выставить счет-фактуру покупателю не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг), при их реализации. Положения кодекса не требуют выставлять счет-фактуру при получении аванса от покупателя.