Добрый день, уважаемые коллеги.

В начале 2021 года интернет был взорван многочисленными роликами, где люди, называющие себя специалистами и консультантами в области налогообложения, торжественно объявили, что в Российской Федерации отменяются все налоги и сборы! И при этом с воодушевлением и восторгом зачитывали п. 5 ст. 12 НК РФ:

«федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом».

И, прочитав это, они пришли к выводу, что налоги в РФ отменены и их платить не надо. Но никто из них не удосужился почитать статьи, которые написаны раньше или посмотреть пункты, которые написаны в ст. 12 НК РФ до п.5 или после него. И никто из них не удосужился понять, что речь здесь идет о том, что и федеральные, и региональные налоги и сборы могут быть как установлены только настоящим Кодексом, путем внесения изменений в НК РФ, так и отменены только Кодексом. То есть ни правительство, ни президент, ни Конституционный суд, ни какой другой орган не может ни установить дополнительные налоги, ни отменить их , они устанавливаются и отменяются только законами РФ после внесения изменений в настоящий Кодекс. Это и вызвало бурю непониманий.

Также я неоднократно замечал, что в комментариях под моими статьями и роликами кто-то пишет, что налоги вообще платить не надо! Типа РФ является акционерным обществом, либо ООО, либо другой коммерческой организацией. И что это коммерческая организация, зарегистрирована в США и т.д. Полный трэш.

Новость, которая «взорвала» интернет

А еще в конце декабря 2021 года был ролик, после которого даже мои знакомые просили пояснить, правду ли говорит мужик из интернета… Этот товарищ прочитал из НК РФ статью, где написано, что с 1 января 2021 года отменяются имущественные налоги. И что налог на имущество, на землю, на транспорт физлица могут не платить. Все это должно происходить в добровольном порядке.

Этот замечательный человек, который называет себя налоговым консультантом, процитировал ст. 45.1 НК РФ. Она вступила в силу 29 октября 2021 года. По сути дела, с 2021 года только заработала. И он нам процитировал следующее:

«Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц».

Процитировав это, он говорит: «Ну, гляньте, теперь транспортный налог, налог на имущество и налог на землю физлица могут платить, а могут не платить. Они должны сделать это добровольно». И никому в голову не пришло прояснить, что такое единый налоговый платеж.

Пеня

Под пеней подразумевается определенная начисленная сумма денег, которую плательщик обязуется выплатить при несвоевременной уплате налоговых взносов (к слову, сюда относятся и выплаты, обязательные при перевозке различных товаров через границу РФ).

Обратите внимание! По закону пеню необходимо выплачивать дополнительно к основной суме налога вне зависимости от того, какие иные меры обеспечения выполнения обязанностей используются, или же от ответственности, предусмотренной за разного рода нарушения закона.

Статья 75 НК РФ. Пеня. Файл для скачивания

Статья 75 НК РФ. Пеня

В каких случаях не начисляется пеня?

Ее начисляют за каждый день просрочки, причем исчисление производится со следующего после установленного органами последнего дня уплаты. Однако за такую недоимку, которую человек не оплатил в связи с заморозкой операций по своим банковским счетам согласно решению суда или фискального органа, пеня начисляться не может. То же относится к ситуациям, когда собственность плательщика арестована. Здесь пеню не будут начислять до тех пор, пока не прекратится действие этих обстоятельств.

Однако пеня будет начисляться, если:

- вы подали ходатайство о получении рассрочки;

- вы добиваетесь/добились получения инвестиционного кредита.

Особенности процедуры начисления

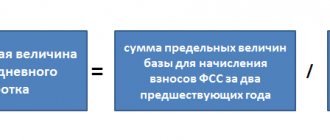

Начисляют пеню в виде процента от сумы задолженности, причем отдельно за каждый просроченный день. Процент пени должен составлять 1/300 той ставки рефинансирования ЦБ, которая действует на момент начисления.

Процентная ставка пени

Уплачивать пеню можно как за один раз вместе с налогом, так и после полной уплаты всех долгов. Помимо того, пеня активно применяется как способ взыскания таможенных налогов путем взыскания денег со счетов плательщика либо его собственности. Также добавим, что в отношении физических лиц действую положения 48-й статьи, а в отношении ИП, организаций и налоговых агентов – 46-й статьи НК.

Поставим точку в этом вопросе

Неужели кто-то из вас в здравом уме и в трезвой памяти считает, что наше государство вот так возьмет и освободит вас от всех налогов по п. 5 ст. 12 НК РФ? Или всех граждан России возьмут и освободят от налога на имущество, от налога на транспорт? Короче, вы поняли… Скорее Земля сойдет со своей оси, а Солнце улетит в соседнюю галактику, чем кто-то из вас дождется, чтобы какое-то государство освободило своих граждан от налогов. Да сейчас, разбежались!

В этом году расскажу, как увеличат налоги в следующем году. Вы же мало платите! Вам их увеличат. Но снижать? Да вы чего, обалдели?

Как правильно понимать заявление, что единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему? О чем идет речь? Каждый из нас платит налог на квартиру, на дом, на землю, на машину и т.д. И мы как платили эти налоги, так и продолжаем платить. Есть ст. 45 НК РФ, где все написано, есть целая глава по имущественным налогам, по транспортному налогу. Ничего в этом отношении не меняется. Налоговики как присылали бумажные уведомления о том, что ты должен заплатить имущественные налоги, так и будут присылать. Если у вас есть личный кабинет, через него вам пришлют уведомление об уплате имущественного налога. И вы будете платить.

Но теперь государство решило сделать себе хорошо. Государство разрешило физлицам взять пачечку денег и отдать их федеральному казначейству. И эти деньги будут лежать у федерального казначейства, пока не кончатся. Денег может хватить на уплату имущественных налогов на ближайшую пятилетку. И вот эти деньги лежат 5 лет, а государство каждый год берет и погашает ваши налоги.

То есть вы посчитали, что вам на ближайшие 5 лет надо положить 400 тыс. рублей на имущественные налоги и отнесли эти деньги государству. Они лежат на счету федерального казначейства. Срок уплаты налогов уже наступил — осенью государство с этого вашего счета выдергивает 40 тыс. рублей налогов и погашает. Все. У вас осталось 360 тыс. Проходит еще год, государство еще берет и еще погашает ваши имущественные налоги. И так далее, год за годом. То есть единый налоговый платеж — это деньги, которые вы добровольно отдали федеральному казначейству в счет уплаты ваших будущих налогов. И государство оттуда эти деньги будет брать для того, чтобы ваши налоги за вас платить:

«Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих платежей налогоплательщика — физического лица по налогам, указанным в пункте 1 настоящей статьи, либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам.

Решение о зачете суммы единого налогового платежа физического лица принимается налоговым органом по месту жительства этого физического лица (месту пребывания — при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика — физического лица места жительства и места пребывания на территории Российской Федерации — налоговым органом по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества».

Налоговая декларация

Это заявление в письменно виде, составленное плательщиком с целью указать все свои доходы и расходы, перечислить источники прибыли, наличествующие льготы, сумму налога и другие важные сведения, касающиеся налогообложения.

В 2021 году будет применяться новая декларация по форме 3-НДФЛ

Приказ от 25.11.2015 № ММВ-7-11/[email protected] Текст для скачивания

Приказ

Что характерно, вы должны предоставить такую декларацию отдельно для каждого из налогов, подлежащих уплате, но при условии, что другое не предусматривается законом. Налоговая инспекция не вправе требовать ничего, помимо соблюдения требованию к процедуре уплаты, поэтому не стоит указывать в декларации что-то, что не имеет к вопросу непосредственного отношения.

Программа для подготовки налоговой декларации

Налоговая декларация онлайн

Обратите внимание! Декларацию следует подавать в сроки, указанные в 229-й статье НК – то есть до 30-го апреля того года, который следует за отчетным. Другими словами, за 2015-й отчетный год, к примеру, декларацию необходимо предоставить до конца апреля 2016-го.

Статья 229 НК РФ. Налоговая декларация

Сделки с целью неуплаты налога

Если в ходе проверки не будет выявлено умышленных искажений в учете и отчетности, проверяющие будут искать сделки (операции), основной целью которых явилась неуплата (неполная уплата) и (или) зачет (возврат) суммы налога.

Подход к выявлению таких сделок будет схож с тем, что применялся и ранее в рамках Постановления № . Налогоплательщик должен быть готов доказать, что основной целью сделки являлась конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия (письмо ФНС РФ от 31.10.2017 № ЕД-4-9/[email protected]).

Например, в ходе налоговой проверки ООО «Оптимист» выявлено, что компания заключила ряд последовательных сделок:

- договор лизинга на производственное оборудование;

- договор купли-продажи, по которому используемое ООО «Оптимист» оборудование продано третьему лицу, которое в свою очередь продало данное имущество лизингодателю, передавшему оборудование в лизинг обратно ООО «Оптимист».

Налоговый орган установил, что основной целью совокупности сделок лизинга и купли-продажи, заключенных ООО «Оптимист», было занижение налога на прибыль и НДС за счет учета в составе расходов и применения вычета НДС по лизинговым платежам, рассчитанным исходя из завышенной по сравнению с рыночным уровнем цены оборудования, при том что это же оборудование было продано ООО «Оптимист» по договору купли-продажи с установлением заниженной цены.

Изменения в коммуникации с ИФНС с 2021 года

Налоговики будут слать вам СМС

Налоговикам разрешат рассылать вам СМС с сообщениями о неуплаченном налоге, задолженности по пеням, штрафам, процентам. Такие сообщения ИФНС будет рассылать вам по электронной почте или иными способами. Пока неясно какими именно «иными».

Правда, вы должны дать свое письменное согласие на получение таких сообщений. А у налоговиков будет ограничение: рассылать вам «письма счастья» не чаще одного раза в квартал.

Изменение в НК РФ о рассылке СМС налогоплательщикам вступает в силу с 1 апреля 2021 года.

Федеральный закон от 29.09.2019 № 325-ФЗ.

Решения об обеспечительных мерах будут обнародованы

С 1 апреля 2021 года в сети интернет появятся решения об обеспечительных мерах.

На сайте налоговой службы будут публиковаться решения о принятии и об отмене обеспечительных мер в виде запрета на отчуждение имущества. С указанием имущества, в отношении которого действует запрет. Перечень сведений, которые будут размещаться на сайте, налоговая служба утвердить позднее.

Информация о решениях будет публиковаться на сайте налоговой в течение трех дней с даты принятия решения, но не ранее вступления в силу решения о привлечении (отказе в привлечении) к ответственности.

Изменение НК РФ вступает в силу с 1 апреля 2021 года.

Федеральный закон от 29.09.2019 № 325-ФЗ.

ОТРАСЛЕВЫЕ НАЛОГОВЫЕ СБОРЫ И ПЛАТЕЖИ

Сборы за пользование объектами животного мира

Объектами обложения признаются объекты животного мира (т.е. сами животные) в соответствии с установленным перечнем, – при изъятии их из среды обитания. Плательщики: граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Согласно ст. 333.3 НК РФ ставки сбора устанавливаются за каждый объект животного мира отдельно.

Сборы за пользование объектами водных биологических ресурсов

Объектами обложения признаются объекты водных биологических ресурсов в соответствии с установленным перечнем, – изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, в том числе объекты, подлежащие изъятию из среды их обитания в качестве разрешенного прилова. Плательщики: физические лица, индивидуальные предприниматели и организации, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. Ставки сбора установлены в рублях за 1 тонну разрешенного к вылову объекта в зависимости от бассейна, в котором разрешен вылов объектов водных биологических ресурсов.

Регулярные платежи за пользование недрами

Совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования недрами: — Разовые платежи уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии). — Сбор за участие в конкурсе (аукционе) уплачивается при регистрации заявки. — Регулярные платежи за пользование недрами уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ. Подробнее см. Закон РФ «О недрах» от 21.02.1992 № 2395-1

Дополнительный налоговый контроль: изменится оформление результатов

Законодатели более четко прописали процедуру, которую должны соблюдать налоговики при оформлении результатов мероприятий дополнительного контроля. Также есть изменения для налогоплательщиков, желающих возразить против этих результатов.

Как до, так и после внесения комментируемых поправок, мероприятия допконтроля будут назначаться по решению руководителя ИФНС или его заместителя. Такими мероприятиями могут быть истребование документов, допрос свидетеля и экспертиза. Конкретное мероприятие, равно как и сроки его проведения, должны быть указаны в решении.

Но прежде в Налоговом кодексе не говорилось, как именно инспекторам следует оформить результаты дополнительного контроля. Теперь появилась ясность. Налоговики должны составить документ, который называется «дополнение к акту налоговой проверки». В этом документе необходимо отразить следующие данные: начало и окончание допмероприятий, описание самих мероприятий и полученные благодаря им доказательства. Составить этот документ налоговики обязаны в течение 15 рабочих дней со дня окончания дополнительных мероприятий.

Далее в течение 5 рабочих дней сотрудники ИФНС обязаны передать налогоплательщику дополнение к акту налоговой проверки и материалы, полученные при допмероприятиях. Как только проверяемое лицо их получит, начинается отсчет 15 рабочих дней, отведенных для представления письменных возражений (согласно прежней редакции НК РФ подать возражения можно было в течение 10 рабочих дней со дня истечения срока проведения допмероприятий). Указанные поправки изложены в новой редакции пункта 6.1 и в новом пункте 6.2 статьи 101 НК РФ. Применять их нужно в отношении решений по проверкам, завершенным после вступления в силу комментируемого Закона № 302-ФЗ, то есть после 3 сентября 2021 года.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Можно ли уклониться от уплаты налогов?

Существует масса продуманных методик, посредством которых можно уклоняться от налогов. Рассмотрим вкратце самые распространенные способы.

Как легально уклониться от уплаты налогов

Самым популярным способом по праву считается использование предприятий-однодневок, которые предоставляют организациям существенную налоговую выгоду. Подобные предприятия создаются с целью получения вычетов по каким-то налогам или фиктивных расходов, либо же, как вариант, для повышения добавленной стоимости продукции и снижения суммарной налоговой нагрузки.

Другой вариант состоит в том, что продукция целиком прогоняется через целый ряд таких однодневок, в результате чего ее стоимость увеличивается, а фиктивные фирмы сразу же исчезают вместе со своими налоговыми обязательствами. Если внимательно ознакомиться с практикой Высшего арбитражного суда, то можно сделать вывод: в большинстве случаев руководство однодневной фирмы, которое отреклось от ответственности, полностью от нее освобождается (при условии, что проявлялась должная осмотрительность); а значит, ответственность ляжет вследствие этого на конечного потребителя.

В итоге подчеркнем, что какие-либо махинации с налогами практически всегда являются нарушением действующих законов. Люди, которые используют описанные выше или другие методы, обязаны понимать, каковыми могут быть последствия таких действий.

Помните об ответственности за мошеннические действия и уклонение от уплаты налогов

Мнение Министерства финансов РФ и Федеральной налоговой службы

Информация об отмене налогов распространилась настолько, что Минфин и ФНС были вынуждены выпустить ряд писем, опровергающих данную информацию:

Письмо Минфина от 10.08.2018 № 03-02-08/56662

Письмо Минфина от 07.09.2018 № 03-02-08/64037

Письмо ФНС от 30.08.2018 № БС-3-11/[email protected]

Письмо ФНС России от 14.09.2018 № БС-3-21/[email protected]

Содержание данных документов сводится к одному и тому же: пункт 5 статьи 12 НК РФ имеет только один смысл – отменить какой-либо налог можно, только внеся в кодекс соответствующие изменения

. Каждое лицо по-прежнему обязано уплачивать установленные действующим законодательством налоги и сборы.