Хозяйственный инвентарь: офисная мебель и техника, канцтовары, инструменты и др. — есть у каждой организации. В данной статье будут рассмотрены особенности учета списания, т. е. передачи в эксплуатацию хозяйственного инвентаря.

Вы узнаете:

- каким документом в 1С отражается передача в эксплуатацию хозяйственного инвентаря;

- как учесть эти расходы в бухгалтерском и налоговом учете;

- какую выбрать статью затрат для отражения расходов при передаче инвентаря в эксплуатацию.

Составные хозяйственных принадлежностей и инвентаря

Учет инвентаря и хозпринадлежностей (ИХП) проводится за местом их хранения и нахождения. Как правило, используются такие группы:

- Инструменты и приспособления, имеющие универсальное использование. Они применяются для изготовления разнообразной продукции.

- Пресс-формы и предметы им подобные, применяемые для производства отдельных видов изделий или для выполнения единственного индивидуального заказа.

- Тара, которая используется в технологическом процессе непосредственно.

- Производственный инвентарь.

- Хозинвентарь.

- Приборы, лабораторное оборудование и автоматизированные установки.

- Спецодежда и спецобувь.

- Остальные виды ИХП.

Учет инвентаря и хозпринадлежностей в составе ОС

Те разновидности хозинвентаря, которые предположительно будут использоваться больше 12 месяцев, должны учитываться как составная основных средств. Следует не упустить при разработке учетной политики ограничение их стоимости. В ее границах ОС с периодом использования больше года учитываются среди МПЗ. Верхний предел составляет 40 тыс. рублей.

Вы можете ознакомиться с карточкой учета инвентаря.

Что еще важно знать о том, как в «1C: 8» списать материалы

Если процесс совершается по требованиям-накладным, необходимо, чтобы ТМЦ на производство были проэксплуатированы под ноль в текущем отчетном периоде. Так осуществляется корректное списывание их стоимости на затраты. Если они не израсходуются, то нужно произвести их перемещение с одного склада на другой, передать все на специальный субсчет. Списывать на траты придется актом, указывая использованное по факту кол-во и пр.

В программе можно внести сведения по форме акта, принятом на предприятии. Он должен быть утвержден учетной политикой. Для этого открываем документ «Отчет за смену». В нем разрешено проводить всё вручную либо составлять спецификацию по единицам (последнее актуально, когда выпускаются идентичные изделия). Объем заготовок рассчитывается и под требующееся количество готового продукта при четком введении данных. Подсчет будет произведен автоматом.

Если пользователю не нравится, как делаются автоматические проводки по номенклатурному вопросу, то настройки можно найти в разделе по счетам номенклатуры.

Софт для ведения учета складских операций можно приобрести также в «Клеверенс». Мы предлагаем различное ПО, с помощью которого можно наладить автоматизацию рутинных задач. К примеру, рассмотрите «Склад15» — программное обеспечение, помогающее проводить инвентаризацию, работать с ячейками и т. д.

Учет инвентаря и хозпринадлежностей в составе МПЗ

ИХП со сроком полезного действия до года правильно учитывать как одну из составных частей МПЗ. Для этих целей используется сч. 10.9. Покупка хозинвентаря оформляется и отражается в учете тем же образом, в каком это предусмотрено для материалов. Читайте также статью: → “Бухгалтерский учет товаров и продукции на складе”

Основные проводки, используемые в компании:

| Дебет | Кредит | Пояснение |

| 10.9 | 15, 23, 60 | ИХП принимаются к учету по учетным ценам |

| 68, 70, 71 ,69 | Отражены расходы по приобретению ИХП | |

| 20, 23, 29, 44 | 10.9 | Списание полной стоимости ИХП, которые отправлены в эксплуатацию |

Пример 1. закупила в ООО «Росток» хозяйственные перчатки на сумму 58 тыс. рублей. НДС – 10 440. Принадлежности доставлялись собственным транспортом.

Списанию подлежит:

- Стоимость транспортных услуг – 8 тыс. руб.;

- Командировочные, выплаченные экспедитору – 2,8 тыс. рублей.

В учете появляются такие записи:

| Дебет | Кредит | Пояснение | Сумма, руб. |

| 10 (11) | 60 | Закуплены перчатки у поставщика | 58 000,00 |

| 19 (3) | 60 | Отражение НДС | 10 440,00 |

| 10 (11) | 23 (3) | Списание транспортных расходов | 8 000,00 |

| 10 (11) | 71 | Списание командировочных издержек | 2 800,00 |

| 60 | 51 | Задолженность поставщику оплачена | 68 440,000 |

«Все течет, все изменяется…»

Не зря про это даже песня написана была – в нашем мире и правда регулярно все меняется. Особенно заметно это по нормативам и правилам документооборота. То, что еще пару лет тому назад было правильным, теперь считается в корне неверным или неоптимизированным подходом. Изменения коснулись и определения понятия «инвентарь», а вместе с ним хозяйственных принадлежностей. Пересмотрено было все – что относится к этой категории, как учитывать, как контролировать изменения в имуществе компании. Пожалуй, самое важное по итогам всех внесенных изменений – это главное правило учета, а именно отражение должно производиться на счете 1080.

Такой законный норматив появился совсем недавно. Несколько лет тому назад считалось правильным вести счет «Малоценные, быстроизнашиваемые позиции». Сюда причисляли весь инвентарь организации, на нем отражали принадлежности, используемые в хозяйственной деятельности компании. Новые рекомендации по правильному ведению учета содержат правило исключения такового счета. Поскольку инвентарь все равно нужно учитывать, его перенесли на счет 1080, сделав одной из категорий материалов.

Документальное оформление движения инвентаря и хозпринадлежностей

Когда хозинвентарь выдается со склада, оформляется требование-накладная по ф. № М-11. В ней содержится информация о подразделении, куда ИХП выдаются, о номере счета, содержащем проведение учета затрат по данному подразделению.

В процессе полного расходования хозинвентаря происходит оформление актов, отражающих его списание. На основании таких документов стоимость ИПХ включается в издержки.

Важно! Акты на списание должны составляться отдельно на различные виды хозпринадлежностей и инвентаря.

А на практике?

Как это работает? На примере: у компании в распоряжении есть некоторый специальный инструмент. Он необходим для полноценной работы производственного цеха, поэтому необходимо организовать передачу позиций. Для этого придется внести изменения в два света: 2010 (дебет), 1080 (кредит). Изделия списываются со счета, отражающего основное производство, и переводятся на тот, который показывает состояние инвентаря предприятия.

Рассмотрим другой пример: бухгалтерия нуждается в новом калькуляторе. Предположим, таковой уже был приобретён, поэтому нужно просто забрать его со склада, для этого оформив операцию. Производится это так: используют счет 9420 (дебет), отражающий расходы управляющих должностей, с него позицию переводят на 1080 (кредит), показывающий состояние используемых в компании предметов.

Чтобы эксплуатируемые организацией в настоящее время предметы были в порядке, важно правильно оформить счет 014. Он классифицируется как забалансовый, ответственен за отражение предметов, уже переданных в пользование персоналу организации. Здесь отражают все производственные помещения, кладовки, используемые персоналом. Именно отсюда позиции и списывают, когда они становятся непригодными для нормального применения. А для этого, как выше было указано, назначают комиссию, собирают ее, проводят мероприятия по списанию, оформляют акт установленного внутри компании образца.

Использование карточки учета инвентаря и хозяйственных принадлежностей

Документ, называемый карточкой, представляет собой специализированный бланк первичной документации в области учета. С ее помощью фиксируются сведения об ИХП, поступивших на предприятие. В карточке учитываются ИХП, время полезного использования которых составляет больше одного года.

Ведение карточки позволяет:

- получать оперативную информацию о том, насколько организация и ее подразделения обеспечены нужным инвентарем;

- контролировать движение каждого элемента ИХП.

Важно! Отдельная компания или фирма вправе эксплуатировать указанный образец документа либо же самостоятельно его создать. Но при этом все необходимые составные должны быть сохранены.

Перед тем как заносить сведения в карточку, хозпринадлежности и инвентарь необходимо собрать по одному из признаков:

- Однородное назначение.

- Одинаковая стоимость.

В форме записывается название имущественной группы, и каково ее предназначение. Документ составляется в единственном экземпляре на каждого сотрудника, на которого возложена материальная ответственность. Сведения о том, какой инвентарь поступил или выбыл, записываются в карточку исходя из данных, содержащихся в первичных документах.

Кручу-верчу, запутать хочу

По действующим нормативам у организации есть право открывать по своей инициативе счета, где учитывать инвентарь, инструментарий, принадлежности, необходимые для хозяйственной деятельности. Разделение на группы можно ввести на свое усмотрение, ориентируясь на роль позиций в работе компании, предназначение конкретных изделий.

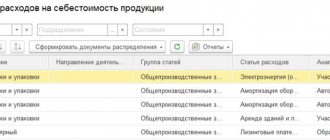

Цена инвентаря входит в общие производственные траты, характеризующие временной промежуток передачи в эксплуатацию из складского помещения.

Порядок учета отправленного в эксплуатацию инвентаря и хозпринадлежностей

Для того, чтобы контролировать движение хозинвентаря, ведется:

- Ведомость учета хозпринадлежностей и инвентаря по всем отдельным подразделениям предприятия.

- Учет на внебалансовых счетах.

Необходимо выбрать один из указанных вариантов и отметить его в учетной политике компании. В Плане счетов отсутствует забалансовый счет касательно тех ИХП, которые отправлены в эксплуатацию. Однако он запускается в действие в компании самостоятельно, обозначаясь, к примеру, как сч. 013.

Когда ИХП передаются в работу, появляются такие записи:

| Дебет | Кредит | Пояснение |

| 25, 26, 44 | 10 (9) | Хозинвентарь передан на хознужды со склада |

| 013 | ИХП, отправленные на хознужды, учтены |

В случае списания инвентаря появляется запись:

Кт 013 инвентарь полностью списан

Учет на дополнительно установленном забалансовом счете проводится просто: без записи корреспонденции с другим счетом.

По дебету следует отразить наличие ИХП, их поступление в фирму, по кредиту – выбытие из эксплуатации.

Нет необходимости отражать в бухгалтерской отчетности данные об этом виде имущества, поскольку:

- его стоимость списана;

- подобный учет никак не влияет на корректность сведений о финансовом состоянии компании.

Важно! Когда хозинвентарь подлежит выбытию, это обязательно оформляется актом о списании, структуру которого работники компании разрабатывают самостоятельно.

Избавляемся от лишнего

Некоторые изделия, числящиеся в бухгалтерском учете, в реальности в качестве инвентаря, хозяйственных принадлежностей использоваться не могут. Это связано с износом, поломкой, утерей. Чтобы учет был корректным и отражал реальное положение дел, нужно регулярно организовывать списание материалов. По действующим правилам ведения учета списание возможно в следующих случаях:

- моральное устаревание изделия;

- истечение эксплуатационного срока, времени хранения, годности;

- обнаружение пропажи, недостачи, включая ситуации, спровоцированные авариями, катастрофами стихийного характера;

- обнаружение неучтенных позиций.

Списание инвентаря оформляется по стандартной форме 39П. Таким образом можно списать любой инвентарь, хозяйственные принадлежности:

- специальная обувь, одежда;

- предохранительные изделия;

- предметы долговременной эксплуатации.

Если некоторые позиции причисляют к утилю и направляют в качестве такого «хлама» в кладовые компании, также оформляют 39П. Акт формирует ответственная за списание комиссия, установленная внутренним приказом главного руководителя. Достаточно одного экземпляра документа. Когда предметы фактически оказываются в кладовой, документацию направляют в ЦБ, предварительно подписав у принявшего изделия кладовщика.

Особенности учета в бюджетном учреждении

Законодательством четко не определено, какое именно имущество можно отнести к инвентарю и хозпринадлежностям (ИХП). В соответствии со сложившейся практикой ИХП в бюджетных учреждениях состоят из:

- офисной мебели (шкафов, стульев, столов, тумбочек);

- электронной техники (диктофонов и планшетов, видеокамер и фотоаппаратов);

- приспособлений для наведения чистоты в помещениях, на рабочих местах и прилегающей территории (швабр, веничков, метел, ведер);

- приборов, предназначенных для освещения;

- вещей для туалетных процедур (полотенец, мыла, освежителей, спреев и гелей);

- средств пожаротушения (шкафов пожарных, стендов, огнетушителей, лопат, багров);

- бытовых и кухонных приспособлений (холодильников, кофеварок, микроволновок, кулеров);

- канцтоваров.

Критерии отнесения к ОС или материалам стандартные. Основным из них выступает СПИ (срок полезного использования). Когда он больше за 12 месяцев, эти нефинансовые активы правильно отражать среди основных средств. Соответственно, те хозпринадлежности, которые спишутся менее чем через год, – это МПЗ.

Какие объекты учета относятся к мягкому инвентарю?

Перечень объектов, которые принято относить к мягкому инвентарю, представлен в п. 118 Инструкции № 157н, и он является открытым. В этот перечень включены:

– нательное белье (рубашки, сорочки, халаты и т. п.); – постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т. п.); – все виды одежды и обуви (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки, ботинки, сапоги, сандалии, валенки и т. п.); – спортивная одежда и обувь (костюмы, ботинки и т. п.); – обмундирование и другие предметы вещевого имущества, функционально ориентированные на гражданскую оборону; – специальная одежда и обувь, в том числе предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Указанные объекты имущества учитываются в составе материальных запасов независимо от их стоимости и срока службы (п. 99 Инструкции № 157н). При этом не относятся к мягкому инвентарю:

– сырье для его изготовления (ткань, кожа и прочие материалы); – ветошь, образовавшаяся по истечении срока эксплуатации одежды и белья; – костюмы для театральных постановок, декорации, занавесы; – палатки, парашюты, ковры и другие аналогичные объекты учета со сроком службы более года.

К сведению:

решение об отнесении объектов к предметам мягкого инвентаря либо иному виду имущества (основным средствам, прочим материальным запасам и др.) принимается комиссией учреждения по поступлению и выбытию активов на этапе планирования закупок или по факту поступления объектов.

Налоговый учет при различных системах налогообложения

Расходы на инвентаря и хозпринадлежностей на суме налогов отражаются не одинаково

Компании с ОСНО

В процессе расчета налога на прибыль при использовании ОСНО списание стоимости ИХП происходит через определение амортизационных отчислений. Когда хозинвентарь невозможно признать имуществом, подлежащим амортизации, его учитывают в составе МПЗ. Компания имеет право определиться с порядком списания ИХП так, как считает наиболее приемлемым, учитывая отрезок времени его нахождения в пользовании и иные экономические критерии.

К примеру, это можно проводить:

- одним заходом, разово;

- равномерно на протяжении не одного, а нескольких месяцев.

Когда компания использует способ начисления, то происходит уменьшение налоговой базы в зависимости от факта отправления инвентаря в использование.

При использовании кассового метода база обложения налогами снижается после передачи ИХП в использование и перечисления оплаты его стоимости компании-поставщику.

УСН

В фирме на УСНО издержки учитываются в зависимости от того, какой объект налогообложения ею выбран. Если используется объект «доходы», то затраты на хозимущество никак не смогут уменьшить налоговую базу.

Кода объектом выступают те же доходы, но за минусом издержек, то база обложения налогом снижается на стоимость приобретенного инвентаря и хозимущества. В число издержек также включается НДС входной по данным товарам.

ЕНВД

Для подобных предприятий расходы на хозинвентарь не оказывают влияния на величину базы налогообложения. Причина – объектом обложения ЕНВД выступает вмененный доход.

Совмещение ОСНО и ЕНВД

Когда ИХП используются одновременно в двух видах деятельности компании, отличных за видом налогообложения, величину расходов нужно распределить. Расчет проводится прямо пропорционально доле доходов от каждого вида деятельности. Показатели определяются за тот отрезок времени, в котором инвентарь приобретался. Пропорциональному распределению подлежит и сумма НДС, выделенная в счете-фактуре на покупку ИХП.

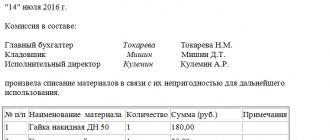

Как составить акт на списание инструмента: последовательность действий

Стандартная форма акта составляется следующим образом:

- В верхнем правом углу ставят резолюцию руководителя организации «Утверждаю». Далее указывают наименование организации, должность и Ф.И.О. ее руководителя, дату утверждения.

- Далее указывают полное наименование документа и дату его составления.

- Ниже необходимо перечислить состав комиссии. Прописывают фразу «Комиссия в составе», а затем перечисляют должность и Ф.И.О. ее членов.

- После этого надо зафиксировать факт списания инструментов и указать причины их списания.

- Информацию о непригодных к эксплуатации инструментах обычно отображают в виде таблицы, состоящей из столбцов: наименование инструментов, количество, стоимость за единицу и общая сумма. Если у членов комиссии есть какие-либо примечания по списываемым предметам, они могут обозначить их в отдельной графе.

- Под таблицей указывают общую стоимость всех ТМЦ.

После подписания акта всеми членами комиссии и материально-ответственным лицом его передают на утверждение руководителю организации.

Ответственность за заполнение бланка акта списания инструмента несут члены комиссии. Они должны проследить за тем, чтобы процедура была проведена в соответствии с нормами законодательства, а в документе были отображены только достоверные данные. Если материально ответственные лица просто выбросят непригодные инструменты, не проведя при этом процедуру списания, руководство организации может обвинить их в воровстве. Директор имеет право потребовать от них компенсацию стоимости ТМЦ в полном объеме.

К акту необходимо приложить обосновывающую документацию. Это могут быть накладные, подтверждающие получение инструмента, документы на внутреннее перемещение.