Если инвентарь или другие рабочие принадлежности утратили свои функции или по каким-либо другим обстоятельствам их невозможно использовать, то такие объекты списывают. Инвентарь в сельском хозяйстве списывают, заполняя акт на списание инвентаря и хозяйственных принадлежностей. Он имеет форму 421-АПК. Рассмотрим особенности его заполнения.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Акт списания инвентаря

В соответствии с ОК 013-2014, инвентарь – часть основных фондов, которая включает в себя:

- хозяйственный инвентарь, т. е. предметы, непосредственно не используемые в производственном процессе;

- производственный инвентарь, т. е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (Приказ Росстандарта от 12.12.2014 № 2018-ст).

К инвентарю можно отнести, например, емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи, часы, уборочные тележки, протирочный материал, швабры, щетки, инвентарь противопожарного назначения (пожарные шкафы, щиты, ведра, бочки для воды ящики для песка, тумбы для размещения огнетушителей и др.), спортивный инвентарь.

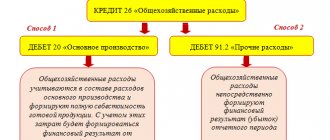

Производственный и хозяйственный инвентарь в общем случае относится к видам имущества, удовлетворяющим критериям основных средств, наряду со зданиями и сооружениями, машинами и оборудованием, вычислительной техникой и транспортными средствами (п. 5 ПБУ 6/01). Однако принимая во внимание, что стоимость единицы инвентаря, как правило, не превышает 40 000 рублей, учитывается инвентарь обычно не в составе основных средств, а как часть материально-производственных запасов. Не случайно к счету 10 «Материалы» Планом счетов предусмотрено открытие субсчета 10-9 «Инвентарь и хозяйственные принадлежности». Как отмечается, на этом субсчете учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте (Приказ Минфина от 31.10.2000 № 94н).

А как составить акт на списание инвентаря?

Особенности учета в бюджетном учреждении

Законодательством четко не определено, какое именно имущество можно отнести к инвентарю и хозпринадлежностям (ИХП). В соответствии со сложившейся практикой ИХП в бюджетных учреждениях состоят из:

- офисной мебели (шкафов, стульев, столов, тумбочек);

- электронной техники (диктофонов и планшетов, видеокамер и фотоаппаратов);

- приспособлений для наведения чистоты в помещениях, на рабочих местах и прилегающей территории (швабр, веничков, метел, ведер);

- приборов, предназначенных для освещения;

- вещей для туалетных процедур (полотенец, мыла, освежителей, спреев и гелей);

- средств пожаротушения (шкафов пожарных, стендов, огнетушителей, лопат, багров);

- бытовых и кухонных приспособлений (холодильников, кофеварок, микроволновок, кулеров);

- канцтоваров.

Критерии отнесения к ОС или материалам стандартные. Основным из них выступает СПИ (срок полезного использования). Когда он больше за 12 месяцев, эти нефинансовые активы правильно отражать среди основных средств. Соответственно, те хозпринадлежности, которые спишутся менее чем через год, – это МПЗ.

Актируем списание инвентаря

Под списанием инвентаря понимается отнесение его стоимости с кредита счета 10 в дебет соответствующих счетов (преимущественно, затрат) в случае использования инвентаря в целях производства и управления, его выбытия вследствие негодности по истечении сроков хранения, а также морального устаревания, выбытия при выявлении недостач, хищений или порчи. Обязательной к применению формы акта на списание инвентаря нет. Поэтому для акта на списание производственного инвентаря, равно как и для акта на списание хозяйственного инвентаря образец организация разрабатывает самостоятельно. При этом независимо от вида инвентаря образец бланка может быть разработан единый с соблюдением требований к наличию в нем обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В качестве акта на списание инвентаря при отпуске в производство могут быть использованы унифицированные формы, утвержденные Госкомстатом. Например, форма № М-11 «Требование-накладная» или форма № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а).

Для списания непригодного к использованию инвентаря организация может разработать бланк акта, например, аналогичный акту на списание спецодежды, форму которого мы приводили . Или обратиться к отраслевым формам, специально утвержденным для учета списания инвентаря и на их основе разработать собственные бланки. Например, форма №421-АПК «Акт на списание инвентаря и хозяйственных принадлежностей» (утв. Приказом Минсельхоза от 16.05.2003 № 750) или форма по ОКУД 0504143 «Акт о списании мягкого и хозяйственного инвентаря». Образец разработанной формы акта на списание инвентаря организация утверждает в своей Учетной политике в целях бухгалтерского учета.

Акт на списание инвентаря обычно составляется специально созданной для этих целей комиссией, заверяется подписями ее членов и утверждается руководителем организации.

Приведем образец заполнения акта на списание мягкого инвентаря, составленного по форме для государственных (муниципальных) учреждений. К мягкому инвентарю относится, например, постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.) (Инструкция, утв. Приказом Минфина от 01.12.2010 № 157н). Предположим, что акт составляется для списания с забалансового учета мягкого инвентаря, стоимость которого уже была учтена в расходах при его передаче по назначению, но который продолжал числиться в учете в контрольных целях.

Обеспечение мягким инвентарем: нормы выдачи и сроки эксплуатации мягкого инвентаря.

Нормы обеспечения мягким инвентарем и сроки его эксплуатации регламентируются различными нормативными документами в зависимости от профиля учреждения, например:

– Приказом Минпросвещения РФ от 13.11.2018 № 203 установлены нормы и порядок обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем несовершеннолетних и лиц, достигших возраста 18 лет, обучающихся и воспитывающихся в образовательных организациях для обучающихся с девиантным (общественно опасным) поведением, нуждающихся в особых условиях воспитания, обучения и требующих специального педагогического подхода (специальных учебно-воспитательных учреждениях открытого и закрытого типов); – Постановлением Правительства РФ от 18.09.2017 № 1117 утверждены нормы и правила обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем детей-сирот и детей, оставшихся без попечения родителей; – Письмом Минобразования РФ от 22.09.1993 № 164-М доведены рекомендации по обеспечению мягким инвентарем детских садов, учреждений среднего профессионального образования, воспитанников общеобразовательных школ-интернатов общего типа и школ-интернатов для детей, имеющих недостатки в физическом или умственном развитии, детских домов, а также учащихся, находящихся в интернатах при школах на полном государственном обеспечении; – Приказом Госкомспорта РФ от 03.03.2004 № 190/л установлены порядок обеспечения участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, а также правила учета и списания предметов спортивной экипировки; – Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н утверждены правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты; – Постановлением Минтруда РФ от 25.12.1997 № 66 регулируется, помимо всего прочего, порядок бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам высших учебных заведений.

Акт о списании мягкого и хозяйственного инвентаря. Форма 0504143

Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия. Форма заполняется в двух экземплярах (первый — передается в бухгалтерию, второй — остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия. При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения).

Форма состоит из двух таблиц и восьми граф в каждой. Необходимо указать такие сведения, как:

- порядковый номер;

- наименование инвентаря;

- срок нахождения в эксплуатации;

- количество;

- цена;

- сумма;

- счета бухгалтерской записи.

Подсчитываются итоговые показатели по количеству и сумме инвентаря к выбытию, составляется заключение комиссии. Далее требуется заполнить таблицу о материалах, которые получены в результате списания и подлежат сдаче на склад или кладовую. Записываются наименования материалов, код, единица измерения, количество, цена за единицу и сумма. В последней колонке указывается цель использования.

Акт подписывает председатель и члены комиссии. В конце формы делается ссылка на первичный документ, по которому все материалы были оприходованы на склад (номер и дата накладной, общая сумма).

Списание посуды оформляется дополнительно на основании книги регистрации боя посуды. Акт служит основанием для отражения в бухгалтерском учете предприятия выбытия всех перечисленных в документе объектов учета.

Обеспечение сохранности мягкого инвентаря.

В целях обеспечения сохранности предметов мягкого инвентаря в учреждении назначается материально ответственное лицо (завхоз, завскладом, кладовщик и др.), с которым заключается договор о полной материальной ответственности.

Приобретенные вещи и белье до передачи их в эксплуатацию поступают на склад (в иное специальное помещение) и хранятся там под присмотром указанного лица.

Оприходованный мягкий инвентарь подлежит маркировке (п. 118 Инструкции № 157н). Данная процедура проводится материально ответственным лицом в присутствии руководителя учреждения (его заместителя) и работника бухгалтерии. Предметы маркируются специальным штампом несмываемой краской без порчи их внешнего вида с указанием наименования учреждения. А при выдаче их в эксплуатацию производится дополнительная маркировка с отражением года и месяца выдачи со склада.

К сведению:

маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Некоторые вещи маркировать не нужно. К ним относятся одежда и обувь для всех групп воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей (п. 118 Инструкции № 157н).

При этом полностью отказываться от проведения данной процедуры не стоит. Минфин в Письме от 15.02.2016 № 02-06-05/7872 указал, что предусмотренный Инструкцией № 157н порядок маркировки мягкого инвентаря является сложившейся практикой и позволяет обеспечить:

– сохранность предметов, их количественный учет; – соблюдение установленных сроков носки (эксплуатации); – закрепление конкретных предметов за каждым воспитанником организаций для детей-сирот и детей, оставшихся без попечения родителей.

Поэтому отмена рассматриваемого порядка относительно всего мягкого инвентаря и всех возрастных групп воспитанников соответствующих организаций нецелесообразна. В данном случае финансисты предлагают маркировать одежду и обувь (в том числе спортивную) старшей возрастной группы воспитанников (выпускников) без порчи их внешнего вида путем прикрепления (пришивания) тканевых жетонов со специальным маркировочным штампом, нанесенным несмываемой краской.

Кроме того, в Письме Минфина РФ от 27.07.2016 № 02-07-10/43970 сообщается, что в рамках формирования учетной политики учреждение вправе исходя из требований законодательства РФ разработать и утвердить в своих структурных подразделениях правила учета мягкого инвентаря, включая правила маркировки.

Акт списания оборудования

На производстве необходимо своевременное обновление производственных мощностей. Это необходимо для повышения производительности труда, кроме того, накопление устаревших и не поддающихся ремонту механизмов, запрещено правилами охраны труда на производстве.

Бланк акта о списании оборудования имеет единообразную форму, однако в описании технических характеристик механизмов допускается свободное подробное описание.

Основные пункты содержания акта о списании механизмов:

- реквизит утверждения руководителем предприятия (подпись, дата);

- название документа;

- дата составления акта;

- состав комиссии, которая принимает решение;

- номер приказа (распоряжения) по предприятию о списании;

- перечень механизмов, не подлежащих ремонту или устаревших (единица измерения, количество, срок эксплуатации, время вступления в эксплуатацию);

- состояние оборудования на момент списания;

- окончательные выводы о состоянии оборудования;

- подпись председателя и членов комиссии.

После утверждения руководителем данного акта (его подпись заверяется печатью), акт подлежит исполнению.

Акт, подписанный и утвержденный, является основанием для бухгалтерии, чтобы снять данное оборудование с баланса как годное к применению. Все три экземпляры текста акта сохраняются в бухгалтерии для отчета.

Информация общего характера

Своевременное списание оборудования – необходимое требование для налаживания нормального учёта. Как только приспособления документально оформляются соответствующим актом – считается, что они списаны с баланса предприятия.

Акт списания оргтехники предполагает, что будет три экземпляра. Их должно подписать руководство предприятия. Каждый год у руководителей появляется обязанность по составлению приказа, на основании которого собирается специальная комиссия, ответственная за оборудование.

При работе со следующими объектами оформление сопроводительных актов обязательно:

- С присутствующими повреждениями.

- При полном износе.

- Морально устаревшие.

- Отсутствующие по итогам инвентаризации.

- Если их нельзя использовать в дальнейшем по причине непригодности.

Сам акт обязательно должен содержать следующие сведения:

- Наименование документа.

- Дата составления, утверждения.

- Наименование организации.

- Объект списания в номерном и буквенном обозначении.

- Список с дефектами.

- Точные характеристики у изъянов.

- Должности членов комиссии.

- Подписи каждого из них.

- Главное – точно указывать дату, на которую оформлялся документ.

- Если инвентаризация проводится до оформления бумаг – об этом указывают отдельно.

- Заголовок стоит в предложном, либо родительном падеже.

Начинают текстовую часть с указания причин, по которой составление акта стало необходимостью. Обычно в качестве основания указывают приказ директора. Определённый порядок необходимо соблюдать, когда происходит само списание оборудования.

Отдельного рассмотрения заслуживает определение себестоимости объектов. Учёту подлежат показатели стоимости на период приобретения, издержек по перевозке, оплаты по консультациям, таможенных расходов.

Когда составляется документ, за основу берутся следующие нормативные акты:

- Отчётность по изготовленным товарам за определённое время.

- Плановая калькуляция, содержащая информацию о расходах.

- Отчёты, составленные материально-ответственными лицами.

В организациях акты хранятся не больше полутора десятков лет. Правила списания так же имеют следующее описание:

- На первом этапе объекты изучаются на предмет технического состояния.

- Далее оформляют документацию с перечислением ресурсов, вышедших из строя.

- Оформление акта.

- Получение разрешения со стороны директора по фактическому списанию.

- Демонтаж, утилизация.

- Сама процедура списания.

Дополнительная информация по документу

Акт по списанию основных ресурсов – наименование документа, становящегося основанием для списания с учёта тех или иных материальных ценностей. Из обязательных приложений – техническое заключение на списание компьютера, образец обычно легко найти в открытом доступе.

Подписание акта

Обязательные пункты для таких документов – приведение результатов экспертиз, проведённых замеров. Не обойтись без подробного описания оборудования к текущему моменту, присутствующих недостатков, возможных методов устранения.

Помимо всего прочего, акт должен содержать следующие сведения:

- Подписи каждого из участников.

- Список применяемой документации.

- Указания по устранению неполадок.

- Итоговые заключения по проведённой работе.

- Мнение каждого из участников.

- Условия проведения осмотра – указание точного времени вместе с используемым оборудованием.

- Описание работы проверяемого оборудования.

- Место расположения техники.

- Наименование того, что подлежит проверке, с указанием маркировки, точных моделей, и так далее.

- Сведения обо всех, присутствовавших и участвовавших в процедуре.

- Данные по экспертам.

- Место проведения проверки, дата.

Назначение и роль документа

Использование оборудования в дальнейшем, либо проведение утилизации – две основные ситуации, когда требуется составление подобных документов. Без актов не обойтись и при следующих обстоятельствах:

- Необходимость получения данных относительно себестоимости выпускаемых товаров. Например, когда формируется дальнейшая цена.

- Обоснование, документальное подтверждение затрат по налогообложению.

- Подтверждение показателей актива, передаваемого на использование другими предприятиями.

- Оценка того, в каком состоянии находятся запасы со склада.

Списание необходимо осуществить по отношению к активам, которые становятся непригодными для дальнейшего использования. К примеру, в случае появления повреждений, потери первоначальных качеств.

Документ помогает подтвердить факт того, что продукция была изъята из оборота по тем или иным причинам. Благодаря акту процедура становится более формальной, официальной. Это основной документ, по которому в дальнейшем проводятся проверки оборудования на предмет непригодности, неисправностей.

О правовом регулировании

Типичный бланк акта по списанию установлен в Постановлении правительства №7, которое было выпущено 21 января 2003 года. Надо опираться и на Федеральный Закон №402 ФЗ. Он говорит о том, что компании имеют право разрабатывать собственные бланки для оформления соответствующей процедуры.

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание. Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

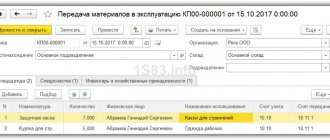

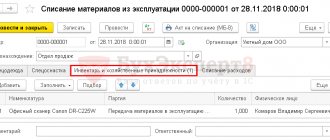

Учет инвентаря и хозпринадлежностей в составе МПЗ

ИХП со сроком полезного действия до года правильно учитывать как одну из составных частей МПЗ. Для этих целей используется сч. 10.9. Покупка хозинвентаря оформляется и отражается в учете тем же образом, в каком это предусмотрено для материалов. Читайте также статью: → “Бухгалтерский учет товаров и продукции на складе”

Основные проводки, используемые в компании:

| Дебет | Кредит | Пояснение |

| 10.9 | 15, 23, 60 | ИХП принимаются к учету по учетным ценам |

| 68, 70, 71 ,69 | Отражены расходы по приобретению ИХП | |

| 20, 23, 29, 44 | 10.9 | Списание полной стоимости ИХП, которые отправлены в эксплуатацию |

Пример 1. закупила в ООО «Росток» хозяйственные перчатки на сумму 58 тыс. рублей. НДС – 10 440. Принадлежности доставлялись собственным транспортом.

Списанию подлежит:

- Стоимость транспортных услуг – 8 тыс. руб.;

- Командировочные, выплаченные экспедитору – 2,8 тыс. рублей.

В учете появляются такие записи:

| Дебет | Кредит | Пояснение | Сумма, руб. |

| 10 (11) | 60 | Закуплены перчатки у поставщика | 58 000,00 |

| 19 (3) | 60 | Отражение НДС | 10 440,00 |

| 10 (11) | 23 (3) | Списание транспортных расходов | 8 000,00 |

| 10 (11) | 71 | Списание командировочных издержек | 2 800,00 |

| 60 | 51 | Задолженность поставщику оплачена | 68 440,000 |

Списание с основных средств

ОС-4 – бланк стандартной формы, применяется, когда списываются основные средства. За составление документа так же отвечает специально созданная комиссия. Оформляется документ, если основные ресурсы больше не могут использоваться.

Списание морально устаревшей оргтехники

Документ должен отражать следующие показатели:

- Соотношение между затратами и выручкой при ликвидации.

- Итоги проведённой ликвидации.

- Траты по процессу ликвидации.

- Сумма износа за время использования.

- Изначальный уровень стоимости объекта.

- Причина ликвидации.

- Состояние ресурса в техническом плане, на момент оформления документа.

При завершении процедуры списания объект выпадает с баланса на предприятии. Для предприятий возможно хранение объекта, законодательство не обязывает избавляться от него. Просто основным ресурсом считается другой актив.

Техническое заключение: особенности

Заключение компетентного эксперта, бумаги по проведённому осмотру – обязательные приложения для акта по списанию. Заключения могут быть составлены только специалистами с соответствующим стажем, образованием.

Составление документа предполагает соблюдение установленного порядка, использование нумерации. Необходимо написать об общей оценке состояния, возможных способах устранения неполадки. Руководству организации отдельно сообщают, если нашли неполадку, устранение которой не представляется возможным. Работник, являющийся членом ревизионной комиссии, не может самостоятельно формировать подобные акты.

Учет инвентаря и хозпринадлежностей в составе ОС

Те разновидности хозинвентаря, которые предположительно будут использоваться больше 12 месяцев, должны учитываться как составная основных средств. Следует не упустить при разработке учетной политики ограничение их стоимости. В ее границах ОС с периодом использования больше года учитываются среди МПЗ. Верхний предел составляет 40 тыс. рублей.

Вы можете ознакомиться с карточкой учета инвентаря.

Про дефектные ведомости

Существует несколько причин, по которым при списании оформляются дефектные ведомости:

- Необходимость предоставления причины, по которой списывается объект ОС. Вопрос использования и эксплуатации рассматривается с экономической точки зрения.

- Чтобы использовать информацию для анализа причин, по которым оборудование на предприятии выходит из строя. В дальнейшем этой информацией пользуются, чтобы сэкономить на затратах, избежать появления новых неприятностей.

- При необходимости дефектные ведомости могут быть истребованы акционерами или партнёрами, заказчиками. Тогда они легко убедятся, что процедура списания была законной.

Указание фактов, из-за которых использование устройства стало невозможным – обязательная часть любого такого документа. Состоит он практически из тех же пунктов, что и акт по списанию. Главное – описать оборудование и выявленные неисправности.

Что ещё нужно учесть

Накладная – основа для оприходования ценностей, источником которых послужило списание. Её ещё называют актом по приёмке материальных ценностей. Стоимость материалов определяется на основании рыночных цен, действующих для того или иного сегмента. Фактический износ учитывается в обязательном порядке. Результаты оценки оформляются соответствующим актом.

Субсчёт 238 используется для учёта деталей и узлов, если предприятие допускает применение техники в дальнейшем. В случае с негодными деталями рекомендуется отдавать предпочтение субсчёту 239.

Оприходование и предварительное изъятие годных деталей обязательно в том случае, если непригодные части оборудования сдаются специальным предприятиям для дальнейшей обработки, получения дополнительной выгоды.

При этом часть средств, полученных от переработки лома, должно поступить в государственный бюджет.

Другой частью денег руководители имеют право распоряжаться свободно. Средства можно направлять на хозяйственные нужды предприятия, его дальнейшую модернизацию.

Только после подписания акта материальные ценности утилизируются подходящим способом. Д94К10 и Д20К94 – обязательные счета, которые должен использовать бухгалтер после совершения операции. Балансовая стоимость обязательно указывается в одной из проводок. Эту информацию легко найти в акте, составленном ранее.

Сумму недостачи так же указывают отдельно, если такое явление имеет место быть. Здесь так же необходимо опираться на акт списания материальных ценностей. Если недостача возникает по вине работников, то ответственный за это гражданин должен возместить сумму в полном объёме. Иначе ему грозят дополнительные штрафы и наказания.

Налоговые последствия списания оборудования не введенного в эксплуатацию — на видео:

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Что относится к товарно-материальным ценностям

К категории товарно-материальных ценностей относятся все объекты, которые компания использует в ходе производственного процесса. К этой группе можно отнести различные виды расходных материалов, сырьевую базу и продукты незавершенного производства. Важно отметить, что даже нераспроданные товары являются товарно-материальными ценностями, принадлежащими компаниям. Списывать подобные объекты необходимо в случае невозможности их дальнейшего использования либо передачи третьим лицам. В случае с расходными материалами и сырьевой базой, акт на списание оформляется во время передачи объектов на производство.

Все объекты, принадлежащие компании, должны быть отражены в финансовой отчетности. Это означает, что инструменты, пришедшие в негодность, не могут быть утилизированы без соответствующего документа. В противном случае, во время проведения инвентаризации может быть выявлен факт недостачи. В такой ситуации бухгалтеру фирмы может быть выставлена претензия о несоответствии финансовых документов реальным обстоятельствам. Перед тем как осуществить утилизацию объекта, ответственные лица должны провести процедуру списания, позволяющую снять активы с бухгалтерского баланса. Важно отметить, что в действующих нормах законодательства приводится строгий регламент проведения этой процедуры.

Четкое следование регламенту позволяет снизить вероятность допущения ошибок, которые приведут к негативным последствиям.

Руководству каждой компании очень важно не допускать возможного хищения объектов. Именно поэтому в рассматриваемой процедуре принимает участие целая группа специалистов. Ответственные лица назначаются приказом руководства. В обязанности администрации компании входит не только выбор работников, которые примут участие в этом процессе, но и назначение председателя комиссии. В задачу членов комиссии входит тщательный анализ объектов на предмет возможности дальнейшей эксплуатации. В том случае, когда пришедший в негодность объект невозможно отремонтировать, комиссией осуществляется списание актива.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.