Автор статьи: Судаков А.П.

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментов

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Систематизация бухгалтерии

30.09.2018 Содержание С балансов предприятий, компаний, организаций и учреждений могут быть списаны техника, здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам:

- в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий, цехов или других объектов.

- пришедшие в негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам;

- морально устаревшие;

При этом имущество, относящееся к основным средствам, подлежит списанию лишь в тех случаях, когда восстановить его невозможно или экономически нецелесообразно, а также когда оно не может быть реализовано или передано другим организациям, учреждениям, компаниям, предприятиям. Руководствоваться, при списании техники на предприятии, следует прежде всего методическим указанием по бухгалтерскому учету основных средств. Ниже публикуем выписку из методического указания по бухгалтерскому учету основных средств, зарегистрированный в Минюсте РФ 21 ноября 2003 г.

действующего на момент публикации материала 25.05.2016. (Следует проверять изменения и дополнения на официальных сайтах.) VI. Выбытие основных средств 75. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

76. Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в «пункте 2» настоящих Методических указаний. Выбытие объекта основных средств может иметь место в случаях:

- передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- продажи;

- списания в случае морального и физического износа;

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан. Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами.

Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста.

Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн.

Где и как получить бесплатную юридическую консультацию? предоставляется на всей территории Российской Федерации. Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ.

Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства. Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно. Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей. Консультации юристов можно получить следующими способами:

- воспользоваться службой онлайн-чата;

- выполнить звонок на горячую линию.

- составить форму обращения в службе обратной связи;

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте.

Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах.

Это гарантирует, что физические и юридические лица смогут получать советы, соответствующие актуальным нормам закона.

Справки предоставляются

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет — не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

Акт списания оборудования, пришедшего в негодность

По данной ссылке вы можете бесплатно скачать «» в формате doc, размером 12,0 КБ. Все организации сталкиваются с необходимостью списания старого оборудования.

Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

- морально устарели;

- крайне изношены;

- повреждены при невозможности или экономической нецелесообразности ремонта.

- не существуют по результатам инвентаризации;

- не могут использоваться, так как пришли в негодность;

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств.

Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

В большинстве случаев основные средства подлежать списанию в следующих случаях:

- Восстановить объект невозможно или экономически нецелесообразно.

- Имущество пришло в негодность.

- Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта.

Акт на списание инструмента, пришедшего в негодность

Copyright: фотобанк Лори Инструменты и инвентарь, используемые на предприятии, со временем приходят в негодность.

Если они не подлежат восстановлению и не могут эксплуатироваться в дальнейшем, их необходимо исключить из состава имущества организации путем списания. Данная операция должна быть правильно оформлена документально. Списание инструмента, пришедшего в негодность, проходит в строго установленном порядке и обязательно оформляется актом (п.

56 Методических указаний по бухучету специнструмента, утв. Приказом Минфина РФ от 26.12.2002 № 135н). Данный документ подтверждает факт списания и отображает основные причины его издания.

Грамотно составленный акт обеспечит достоверность ведения бухгалтерского учета, а регулярное списание изношенного инструмента снизит налоговую нагрузку на организацию.

Причины и основания для списания материальных ценностей

- /

- /

3 октября 2021 0 Рейтинг Поделиться Рекомендуем подборку Причины для списания материальных ценностей могут быть разнообразными: от выявленных дефектов до морального устаревания. Узнайте подробнее из нашего материала о причинах и основаниях списания матценностей. Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия.

Рекомендуем прочесть: Доверенность на представление интересов физического лица docx

Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно. Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы.

При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

К МБП не относится спецодежда, поскольку согласно законодательству ее следует причислить к виду имущества, который учитывается особо.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Акт на списание инструмента пришедшего в негодность

Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса Заголовок документа Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным Текстовая часть Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …».

Обязательно указываются точные реквизиты распорядительного документа Гриф утверждения руководителем Размещается в правой верхней части бланка.

Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо.Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования. Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями. ВниманиеДокумент утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

ВажноНа текущий ремонт В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.Перечень предстоящих работ утверждается руководителем.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения Форма акта на списание материалов произвольна.Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Оформленные соответствующим образом результаты инвентаризации будут подтверждать факт недостачи имущества. Кроме того, нужно обратиться в органы внутренних дел с заявлением о краже. Если этого не сделать, то уменьшить базу по налогу на прибыль на стоимость украденных активов организация не сможет.Доказать же документально, что похитители не найдены, можно только копией постановления следователя или дознавателя о приостановлении уголовного дела на основании подпункта 1 пункта 1 статьи 208 Уголовно-процессуального кодекса РФ.

Ответы на распространенные вопросы

Вопрос №1: Возможно предприятие сталкивается с естественной убылью МБП. Как это отразится на налоге на прибыль?

Ответ: Нормы естественной убыли, разработанные отраслевыми ведомствами и утверждены Постановлением Правительства РФ от 12 ноября 2002 г. № 814, могут уменьшить налогооблагаемую базу, но в установленных пределах этих норм (подп. 2 п. 7 ст. 254 НК РФ).

Вопрос №2: В связи с внедрением новой технологии затраты по МБП уменьшились, как оформить возврат?

Ответ: В связи с тем, что каждая используемая технология дает свои экономические выгоды, их необходимо рассчитать самостоятельно на основе нормативов. А учесть их можно будет во время передачи на склад. Организация может, при условии уменьшения использования МБП, или использовать их при необходимости, или реализовать.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Юридическая Консультация бесплатная Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

Акт на списание инструмента пришедшего в негодность

› › › Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментовАварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации.

Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации.

Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно.

При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников.

Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации.

Как списать инструменты пришедшие в негодность

Содержание Cтраница 1 Учет инструмента в ИРК ведется так же, как и на ЦИС, по картам учета. Приходуется инструмент на основании требований, накладных или лимитных карт.

Списание в расход производится ни основании актов убыли ( износа, поломки или утери) инструмента, в которых указываются причины и виновники преждевременного выхода инструмента из строя.

По этим актам изношенный инструмент сдается на базу восстановления или в утиль.

Учет инструментов и приспособлений на заводских складах и в раздаточных кладовых организуется аналогично учету на материальных складах.

Учет инструментов в ЦИСе осуществляется в учетной группе с применением сортовых оборотных карточек, заполняемых ежедневно на основании первичной приходной и расходной документации, или по документно-копировальной форме путем раскладки первичных документов в картотеке с выводом текущего остатка и ежемесячной записи итогов оборотов в месячную сортовую оборотную карточку. Учет инструмента должен быть сосредоточен в ОГМ.

Каждому экземпляру плоскостного инструмента присваивают индивидуальный номер.

В книге учета плоскостного инструмента указывают цех, в котором инструмент эксплуатируется, п периодичность его проверки.

Плоскостной инструмент ремонтируют только на специальном участке. ОТК систематически по графику контролирует состояние плоскостного инструмента в цехах.

Инструмент, потерявший точность, изымают из эксплуатации и отправляют для ремонта в РМЦ. Если проверяемый инструмент оказывается годным, об этом делается отметка в его паспорте. Учет инструментов, приспособлений и малоценного инвентаря ведется на отдельном субсчете.

Учет организуется так же, как и учет материалов на складе. Учет инструментов, приспособлений и инвентаря, находящихся в эксплоатации, организуется в цехах различно. Для учета инструментов ( приспособлений), выданных рабочему из кладовой цеха в кратковременное пользование, применяется инструментальная марка, которая при сдаче инструментов кладовщику возвращается рабочему.

Акт на списание инструмента пришедшего в негодность

Акт на списание инвентаря и хозяйственных принадлежностей по форме 421-АПК предназначен для оформления списания мелкого инвентаря и других хозяйственных принадлежностей при полной или частичной их ликвидации вследствие износа и утраты ими потребительных свойств либо по истечении установленных сроков службы и нецелесообразности (экономической, физической и т.п.) их дальнейшего использования. Этот же документ служит основанием для оприходования полученных при ликвидации инвентаря и хозяйственных принадлежностей возвратных отходов или предметов для утилизации (металлолом, ветошь, дрова, инструмент и другие пришедшие в негодность предметы и т.п.).

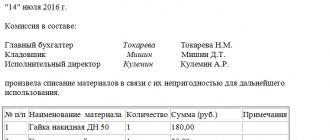

Акт составляет комиссия на каждый случай пришедших в негодность производственного и хозяйственного инвентаря и других хозяйственных принадлежностей по соответствующим местам их эксплуатации (отделениям, фермам, бригадам, цехам и т.д.). В состав комиссии включается руководитель внутрихозяйственного подразделения, материально ответственное лицо и другие работники, связанные с эксплуатацией этих предметов. В акте должны быть указаны полные названия выбывших предметов, количество, цена, сумма, причины выбытия и способы уничтожения названных предметов с тем, чтобы при повторной инвентаризации их не предъявляли взамен новых предметов.

На обороте акта приводится расчет результатов от ликвидации списанных предметов.

При этом возвратные отходы (металлолом, дрова, ветошь и т.п.) подлежат оприходованию как полученные материальные ценности от ликвидации соответствующих объектов инвентаря и хозяйственных принадлежностей.

Акт проверяет главный бухгалтер (особенно с позиций правомерности списания предметов и оприходования возвратных отходов) и утверждает руководитель хозяйства, после чего бухгалтерия производит на основании документа все необходимые записи по бухгалтерским счетам.

Рекомендуем прочесть: Получение вида на жительство для ребенка гражданина рф

Содержание Здравствуйте, помогите найти информацию о правильном списании бензина, используемого на газонокосилках, на основании которого документы. В законодательстве разработаны стандарты списания топлива только для автотранспортных средств.

Избавляемся от ненужных активов

Руководитель в подчинении которого находится работник, использующий ручной инструмент должен обеспечить систематический контроль:

• за соблюдением работниками правил безопасности при работе с инструментом;

• за применением работенками спецодежды, спецобуви и средств индивидуальной защиты; ● за соответствием инструмента требованиям безопасности.

1.4. Работники, получившие ручной инструмент повседневного применения для индивидуального или бригадного пользования, отвечают за правильную эксплуатацию его и своевременную отбраковку.

1.5. Применяемый ручной инструмент должен отвечать следующим требованиям:

• рукоятки инструментов ударного действия — молотки, кувалды — должны изготавливаться из сухой древесины твердых и вязких пород, гладко обработаны и надежно закреплены;

• рукоятки молотков и кувалд должны быть прямыми, а в поперечном сечении иметь овальную форму. К свободному концу рукоятки должны несколько утолщаться (кроме кувалд) с тем, чтобы при взмахах и ударах инструментов рукоятка не выскальзывала из рук. У кувалд рукоятка к свободному концу несколько сужается. Ось рукоятки должна быть перпендикулярна продольной оси инструмента;

• для надёжного крепления молотка и кувалды рукоятку с торца расклинивают металлическими и заершенными клиньями. Клинья для укрепления инструмента на рукоятки должны быть из мягкой стали;

• бойки молотков и кувалд должны иметь гладкую, слегка выпуклую поверхность без косины, сколов, выбоин, трещин и заусенцев.

1.6. Ручной инструмент ударного действия (зубила, бородки, просечки, керны и др.) должен иметь:

• гладкую затылочную часть без трещин, заусенцев, наклепа и скосов;

• боковые грани без заусенцев и острых углов.

Рукоятки насаживаемые на заостренные хвостовые концы инструмента, должны иметь бандажные кольца.

1.7. Зубило не должно, быть короче, 150 мм, длина оттянутой части его — 60-70 мм. Острие зубила должно быть заточено под углом 65-70 градусов, режущая кромка должна представлять прямую или слегка выпуклую линию, а боковые грани в местах захвата их рукой не должны иметь острых ребер.

1.8. Гаечные ключи должны иметь маркировку и соответствовать размерам гаек и головок болтов. Губки гаечных ключей должны быть параллельны. Рабочие поверхности гаечных ключей не должны иметь сбитых сколов а рукоятки — заусенцев. Удлинять гаечные ключи путем присоединения второго ключа, или трубы запрещается.

1.9. У отверток лезвие должно входить без зазора в прорезь головки винта.

1.10. Инструмент с изолирующими рукоятками (плоскогубцы, пассатижи, кусачки боковые и торцовые и т.п.) должен иметь диэлектрические чехлы или покрытия без повреждений (расслоений, вздутий, трещин) и плотно прилегать к рукояткам.

1.11. Ломы должны быть прямыми, с оттянутыми заостренными концами.

1.12.Рукоятки, напильников, шаберов и др., насаживаемые на заостренные хвостовые концы, снабжаются бандажными (стяжными) кольцами.

1.13.При работах вблизи электрических установок и других объектов, находящихся под напряжением, должен применяться изолированный или не проводящий ток Слесарно-монтажный инструмент.

1.14.При работах вблизи легковоспламеняющихся иди взрывоопасных веществ, в атмосфере с присутствием паров-или пыли этих веществ должен применяться слесарно-монтажный инструмент, не образующий искр.

Переносить слесарно-монтажный инструмент при работе на высоте необходимо в сумках, подсумках, закрепленных на предохранительном поясе.

Дата добавления: 2015-10-01; | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Гильотинные ножницы, являясь сложным техническим оборудованием, зачастую подвергаются поломкам. Некоторые из неисправностей возможно устранить буквально в считанные минуты на месте, обладая необходимой квалификацией и знаниями. Другие же нуждаются в профессиональном ремонте подрядчиками и нередко за внушительную стоимость.

Наиболее распространенной причиной поломки гильотинных ножниц является нарушение правил эксплуатации:

- перегрузка ножниц;

- работа по времени с превышением нормативного срока;

- разрез металла толщиной, превышающей допустимые параметры по инструкции;

- неверная настройка и регулировка параметров работником цеха.

Если резать слишком толстый лист металла, то велика вероятность того, что ножи могут покривиться.

Списание инструмента пришедшего в негодность

› Акт МБ-5 визируется начальником инструменталь-ш ллановдго видела, и представлЯРТСЯ в центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки накладных-требований на отпуск формы М-11 и лимитно-заборных карт.

После выдачи складом инструментов акт передается в бухгалтерию, где, согласно этим актам, производится списание инструментов со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [13] Применяется для оформления списания инструментов ( приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного ( оборотного) фонда.

Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в-центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт.

После выдачи складом инструментов ( приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов ( приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов.

Выданный складом инструмент ( приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. Все это делается, минуя раздаточные кладовых в разрозненных цехах компании.

Заполнять документ нужно четко по инструкции в соответствии с закрепленными полями. На текущий ремонт В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний. Перечень предстоящих работ утверждается руководителем.

На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов. Стоимостные показатели при этом условны.

Списание инструмента пришедшего в негодность

Полное разъяснение по теме: «списание инструмента пришедшего в негодность» от профессионального юриста с ответами на все интересующие вопросы.Содержание Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты.

После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ. Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации.

Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено. Все материальные ценности субъекта хозяйствования учтены в его финансовой документации.

Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности. Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии.

Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации.

Нюансы

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Списание материалов пришедших в негодность

Бесплатная консультация по телефону Содержание

Что инспекция сможет запросить у аудиторовС 2021 г.

в Налоговом кодексе появится новая ст. 93.2, которая обяжет аудиторов представлять налоговой службе информацию и документы, касающиеся компаний, в которых проводились аудиторские проверки.

С чем связано это нововведение и чем оно грозит организациям?→ Бухгалтерские консультации → Материально-производственные запасыОбновление: 6 июня 2021 г.Организации часто сталкиваются с ситуацией, когда их материальные запасы или ценности приходят в негодность либо используются в производстве (например, сырье).

Закон предписывает организациям в таком случае снять данные ценности с учета.

Для этого составляется акт списания материальных ценностей, образец которого приведен в настоящей статье.В состав материальных ценностей организации входят:

- сырье;

- готовая продукция.

- запасы;

- незавершенное производство;

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- потеря качества в результате, например, залива или пожара;

- пуск сырья в производство;

- окончание срока службы;

- несение убытков в связи с содержанием материальных ценностей.

- поломка;

- износ;

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | — |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Причина списания инструмента пришедшего в негодность

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность.

Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Акт списания оборудования — документ, который составлен несколькими лицами и подтверждает факт списания оборудования. Все организации сталкиваются с необходимостью списания старого оборудования. Списание инструмента пришедшего в негодность Акт списания оборудования — документ, который составлен несколькими лицами и подтверждает факт списания оборудования.

Все организации сталкиваются с необходимостью списания старого оборудования.

Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования.

Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию. Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно — через амортизацию, но существует более короткий путь — составление акта списания оборудования.

Списывать рекомендуется материальные ценности, которые:. Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств.