У кого есть возможность передавать имущество безвозмездно

Передача каких – либо на безвозмездной основе – достаточно распространенное явление в бюджетных учреждениях.

Можно отметить несколько источников передачи имущества учреждению:

- Имущество может передаваться от одного учреждения к другому

- Оно может поступать от коммерческих организаций. Интересен тот факт, что дарение имущества между коммерческими компаниями неправомерно и не используется, а вот безвозмездно передать имущество бюджетной организации можно

- Поступление имущества может производиться от обычного человека, то есть физического лица

- Наверно, самым распространенным способом безвозмездно получить имущество для бюджетной организации является его передача собственником учреждения. В этом случае переданное имущество за учреждением закрепляется

Получение имущества от компаний и частных лиц является их своеобразным благотворительным жестом. При этом может быть оговорено, каким образом переданное имущество должно использоваться.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

Основные средства в бюджетном учете — 2021-2021: вводная информация

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2021-2021 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2021 № 174н или от 23.12.2021 № 183н (в зависимости от вида организации) и другие нормативные акты.

В упомянутом Письме N 03-03-06/1/667 чиновники настоятельно рекомендовали налогоплательщику, получившему в безвозмездное пользование имущество от своего единственного акционера (учредителя), включить в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества.

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Рекомендуем прочесть: Список Доступное Жилье Тамбовский Район

Безвозмездное получение и передача имущества в бюджетных учреждениях

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Передача в безвозмездное пользование государственного и муниципального имущества Поскольку правила ГК РФ о договоре ссуды не предусматривают иного, в безвозмездное пользование может быть передано в том числе имущество, принадлежащее на праве собственности Российской Федерации, субъекту РФ или муниципальному образованию. Передача в безвозмездное пользование является формой распоряжения имуществом. Поэтому, если имущество принадлежит учреждению или казенному предприятию на праве оперативного управления, оно может быть передано в безвозмездное пользования с согласия собственника этого имущества (, , ГК РФ).

Государственное или муниципальное унитарное предприятие вправе с согласия собственника передать в безвозмездное пользование недвижимое имущество, принадлежащее ему на праве хозяйственного ведения. Движимым имуществом унитарное предприятие по общему правилу распоряжается самостоятельно ( ГК РФ).

Энциклопедия решений.

Поправки обусловлены вступлением в силу с 1 января 2021 года федеральных стандартов бухучета, а также утверждением . Новшества подлежат применению при формировании учетной политики и показателей бухучета, начиная с 2021 года.

Недостаток средств – это не повод отказываться от приобретения имущества, поскольку в современных условиях имеет место практика его передачи во временное пользование. В качестве передаваемого во временное пользование объекта могут выступать компьютер, автомобиль, промышленный станок и даже недвижимость, например, офисные или складские помещения.

Что и в каких случаях может быть передано

Итак, принято решение о безвозмездной передаче. В каких случаях оно может быть передано:

- У одного учреждения существует излишек имущества и имеется возможность передать часть ценностей другому учреждению, которое в них нуждается

- Имущество принадлежит бюджетному учреждению, но не используется, остается невостребованным

- Имущество есть, но оно используется не по назначению

- Имущество может передаваться в виде пожертвования от коммерческих организаций или частных лиц

По первым трем пунктам можно забрать имущество из управления одним учреждением и передать его государству или другой бюджетной организации.

Понятие имущества достаточно широкое. В связи с этим передаваться могут как основные средства, материалы, земля, другие подобные объекты, так и денежные средства.

| ВАЖНО! В соответствии со статьей 689 ГК РФ, получатель имущества, которое передается безвозмездно, обязуется вернуть его в установленный срок и в соответствующем виде, если такое условие предусмотрено договором |

Также следует учитывать, что если имущество получено от собственника учреждения, то у получателя не возникает дохода. Такой же подход применяется и в том случае, когда имущество передается в соответствии с определенными законодательными актами. Например, разъяснения, касающиеся безвозмездной передачи помещений, содержатся в письме Минфина №02-07-10/84404 от 22.11.2018 года.

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 23. Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — приказ 91н), указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы (п. 29 Методических указаний).

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дт 08 Кт 98.

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. .подробности см. в материале «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС по дополнительным расходам отражают на счетах:

Дт 19 Кт 60.

Ввод объекта в эксплуатацию отражается корреспонденцией:

Дт 01 Кт 08.

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

Дт 20 Кт 02;

Дт 98 Кт 91.

Чтобы подробнее узнать об операциях с ОС, читайте статью «Учет основных средств — бухгалтерские проводки».

Как оформить на бумаге безвозмездную передачу имущества

Согласно положениям Гражданского кодекса, безвозмездное перемещение имущества возможно можно двумя способами:

- Подарить. При этом составляется договор дарения в соответствии с положениями статьи 572 ГК РФ

- Составить договор безвозмездной ссуды (пользования), то есть передать на какое – то оговоренное время (можно бессрочно), в соответствии со статьей 689 ГК РФ

В случае процедуры дарения договор подразумевает письменный вид (статья 574 ГК РФ). Договор безвозмездного пользования также заключается в письменном виде.

В этих документах записано, что конкретно передается, кому и, возможно, на какой срок. Если имущество передается в пользование, то четко прописываются условия использования и возможность возврата.

Кроме договоров необходимо составить документ о том, что одна сторона передала, а другая приняла ценности. Обычно таким документом является акт.

Нужно учитывать, что при условии пользования имуществом, договор может быть расторгнут, если:

- Имущество используется не в целях, прописанных в договоре

- Получатель не содержит его в требуемом состоянии

- Имущество было передано стороннему пользователю

- В процессе использования имуществу нанесен ущерб

Выбытие и списание материалов

Отразите списание материальных запасов в бюджетном учете в следующих случаях:

- при продаже актива на сторону;

- при использовании в деятельности госучреждения;

- в связи с передачей в уставные капиталы других организаций;

- в результате стихийных бедствий, террористического акта, иных действий;

- в связи с безвозмездной передачей сторонним организациям;

- в результате непригодности, недостачи, хищения;

- при передаче работникам учреждения в личное пользование для выполнения ими служебных обязанностей;

- при передаче спецоборудования для выполнения НИОКР.

Способ списания стоимости следует закрепить в учетной политике. Допускается на выбор: списание по фактической стоимости единицы или по средней стоимости. Выбранный способ должен применяться в течение календарного года. Допускается применять разные способы для отдельных групп.

Передача имущества от учредителя на безвозмездной основе

Очень часто имущество в бюджетную организацию передается от ее учредителя.

Для того чтобы передача произошла, учредитель составляет извещение. Его форма регламентирована приказом №173н. На основании имеющихся первичных документов получатель заполняет свою часть извещения и отправляет его обратно.

Имущество, которое получено безвозмездно, должно быть учтено по балансовой стоимости с учетом амортизации.

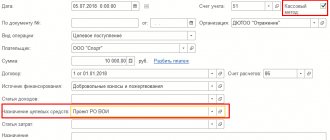

Приведем пример. Учредитель передал бюджетному учреждению 20 пар лыжероллеров. Они поставлены на учет на сумму 180000 руб., при этом составлена проводка Д 1 101 36 310 К 1 401 10 190.

В случае такой передачи обязанности по уплате НДС не возникает.

Поступление имущества

Поступление имущества от учредителя, главного распорядителя (распорядителя), от государственных (муниципальных) учреждений. Согласно ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» источником формирования имущества некоммерческой организации (государственного (муниципального) учреждения) являются регулярные и единовременные поступления от учредителей, передача имущества в оперативное управление. Безвозмездная передача имущества от учредителя или главного распорядителя бюджетных средств (ГРБС) происходит на основании извещения (ф. 0504805), форма которого утверждена Приказом № 173н, и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах. Этим документом подтверждается осуществление расчетов между учреждениями. Учреждение, получившее извещение (ф. 0504805) с приложенными к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах.