Ещё сравнительно недавно налоговая служба не разрешала полностью или частично погашать обязательства хозяйствующего субъекта или иного налогоплательщика перед бюджетом и другими кредиторами за счет финансовых ресурсов, принадлежащих третьим лицам.

Кроме того, налоговой службой не поощрялись платежи хозяйствующего субъекта, погашающие налоговые и неналоговые долги сторонних лиц.

Однако некоторыми положениями актуального законодательства такая опция все же предусматривается.

Речь идет о статье 313, прописанной в Гражданском кодексе РФ.

Данная норма устанавливает и разъясняет порядок, согласно которому третье лицо может выплачивать обязательства должника и налогоплательщика.

Как уплатить налог за третье лицо

Для того, чтобы уплатить налог за третье лицо соблюдаться должны следующие правила:

- Уплатить налог за налогоплательщика может любое иное лицо. Каких либо ограничений по тому, кем должно являться третье лицо в данной ситуации нет. В качестве такого плательщика может выступать как юридическое, так и физическое лицо. Данное лицо может иметь какое то прямое отношение к налогоплательщику, либо являться сторонним лицом.

- Уплата налога таким образом применима не только к налоговым платежам, но и к страховым взносам (включая пени и штрафы по ним). Исключение составляет только страховые взносы по страхованию от несчастных случаев и профзаболеваний. Их оплачивать организация или предприниматель может только самостоятельно.

- Оплатить налог по какой-либо конкретной операции по реализации товаров или услуг нельзя. К примеру, покупая товар у продавца, покупатель не имеет право оплачивать налог на прибыль по конкретной операции.

- Исполненной обязанность по уплате налога будет считаться в момент представления в банк поручения о перечислении в бюджет денежных средств со счета третьего лица, если оно оплачивает налог за налогоплательщика.

- Не исполненной обязанность по уплате налога будет признана в случае отзыва, предъявившим в банк лицом поручения, либо при возврате банком неисполненного поручения такому лицу, например, в случае ошибок или недостаточном количестве денежных средств на счете (

Перечисление платежей за третьих лиц

Нужно отметить, что погашать за других можно не только текущие налоги, сборы и страховые взносы, но и недоимку по ним за прошлые периоды. При этом никаких разрешений от ИФНС или фондов получать не требуется.

После оплаты налогов за третьих лиц, плательщик не вправе потребовать возврата уплаченной суммы из бюджета (п. 1 ст. 45 НК РФ).

При УСН «доходы минус расходы» учесть у себя в расходах суммы налогов и взносов, уплаченных иным лицом, налогоплательщик сможет только после того, как возместит свою задолженность этому лицу (пп.3 п. 2 ст. 346.17 НК РФ).

Как заполнить платежное поручение по уплате налога за третье лицо

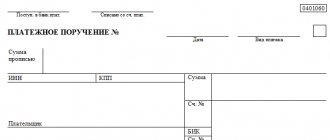

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017).

Важно! Даже если налог уплачен третьим лицом налогоплательщику нужно иметь копию поручения, подтверждающего оплату для устранения возможных вопросов налоговой.

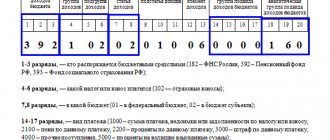

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

| Поле п/п | Что следует указать | Другие особенности |

| 60 «ИНН плательщика» | ИНН налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо без ИНН, то ставится «0», а в поле «Код» следует поставить уникальный идентификатор начисления (УИН) |

| 120 «КПП плательщика» | КПП налогоплательщика, по которому исполняется обязанность по уплате налога (страховых взносов) | Если оплачивается налог за физлицо, то ставится «0», |

| 8 «Плательщик» | Информация о лице, производящем платеж | Если оплачивает юрлицо, то указывается наименование организации, которая исполняет обязанность плательщика по налогам; Если оплачивает ИП или физлицо, то указывается его ФИО; |

| 24 «Назначение платежа» | Указывается ИНН и КПП лица, которое осуществляет платеж | Указать ИНН и КПП нужно первыми в поле «Назначение платежа», при этом значения ИНН и КПП разделяют знаками «//». Затем указывается информация о налогоплательщике, по которому исполняется обязанность по уплате налога: для ИП – ФИО, а в скобках «ИП», для физлиц – ФИО и адрес |

| 101 «Статус плательщика» | Статус того, чья обязанность по налогу исполняется. | Юрлицо – «01» ИП – «09» Физлицо – «13» |

Важно! Если при оплате налога за третье лицо была допущена ошибка, не влекущая за собой отмену платежа, то его можно уточнить, написав в налоговый орган соответствующее заявление. Но заявление подать должен сам налогоплательщик, а не то лицо, которое фактически производило за него оплату.

Страховые взносы: оплата за третьих лиц возможна

До 2021 года законом от 24.07.2009 № 212-ФЗ не допускалась возможность уплаты страховых взносов за других лиц. С 01.01.2017 ситуация изменилась – закон № 212-ФЗ прекратил свое действие, взносы перешли под контроль ФНС, плюс вступили в силу новшества, внесенные в НК РФ законом № 401-ФЗ (пп. «ж» п. 6 ст. 1 закона № 401-ФЗ).

В 2021 г. за третьих лиц можно перечислять (п. 9 ст. 45 НК РФ):

- «пенсионные» взносы,

- взносы на ОМС,

- взносы на случай заболевания и материнства.

Это не относится лишь к взносам на «травматизм», которые остались в ведении ФСС, а значит, положения НК РФ на них не распространяются. «Травматические» взносы страхователь должен уплачивать в ФСС сам.

Договор между налогоплательщиком и третьим лицом

Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога. Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены.

Вид договора может быть одним из следующих: (нажмите для раскрытия)

- Если третье лицо – это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

У каждой медали есть…

…ее обратная сторона. Да, и касаемо нашей темы это утверждение также применимо. Если поразмыслить над этим вопросом, то остается твердое ощущение того, что регулярные платы третьими лица налогов, начисляемых компании, могут вызвать некоторые подозрения со стороны ФНС. Основной причиной подозрений может стать явная «взаимозависимость» между предприятиями, что в теории может стать поводом для очередной налоговой проверки. Инспекторы ФНС, скорее всего, заходят уточнить, почему вроде бы самостоятельная фирма, у которой предполагаются хотя бы «средние» обороты по региону не в состоянии выполнить свои налоговые обязательства? Более того, на сегодняшний день мы имеем дело с «не обкатанной» методикой, к которой прибегают пока только в крайних случаях. Юридические лица и ФНС пока не успели «набить шишки» в этом деле, следовательно, пока остается высокая вероятность того, что платежи могут уйти «не туда». Все-таки все новшества у нас воспринимаются с опаской и прорабатываются с трудом, но это скорее наша национальная черта и от этого, к сожалению, пока никуда не деться.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

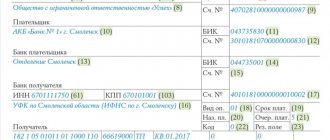

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2021 г. №363

ПИСЬМО о перечислении денег в счет долга

У есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат: ИНН 11133355443 КПП 7657488956 ОГРН 10754754785 Р/с 407657776544878558654 В Челябинском филиале Сбербанка России К/с 66559996665557700088 БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2021 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Бухучет платежей

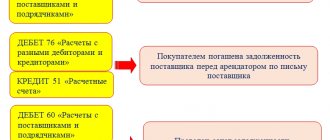

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Выводы

Если проанализировать всю подготовленную нами информацию, то получится, что данное новшество носит достаточно положительных характер. Возможность платить налоги третьим лицам позволит лишний раз не попасть в ту ситуацию, когда из-за никчемной просрочки по платежам будет заблокирован счет или когда руководителю организации приходится «собирать» деньги отовсюду лишь бы только рассчитаться по своим налоговым обязательствам. Хорошо, когда такая возможность есть. При этом при всем стоит помнить и о нежелательных последствиях злоупотребления такой возможностью, которые могут принести немало хлопот хозяйствующему субъекту и его руководству. Все же рекомендуем компаниям хотя бы один раз воспользоваться этой «опцией», дабы на практике проверить работоспособность этой методики. Если получится, считайте, что вы уже точно знаете, как поступить в критической ситуации.

Желаем Вам удачи и до новых встреч!

Из истории одного бухгалтера

Один хорошо знакомый нам бухгалтер рассказал занимательную историю по поводу уплаты налогов третьими лицами. Ситуация такова, что у директора есть множество юридических лиц, которыми фактически управляет он сам. Более того, у него есть статус индивидуального предпринимателя. Раньше, если требовалось заплатить налоговые сборы, ему приходилось через нашего бухгалтера выводить средства с одной фирмы, а далее вносить их на расчетный счет другой организации. Затем они благополучно платили все начисленные им налоги. Теперь же ему не требуется проводить никаких сложных операций. Он просто поручает нашему бухгалтеру проводить платежи, скажет от ООО «Яблочко» в пользу ООО «ГрунтПластИнвест» и в назначении платежа прописать что-то похожее на «Налог на доходы физических лиц с зарплаты за май 2021 года за Общество с ограниченной ответственностью «ГрунтПластИнвест»». В общем-то все, проблемы решены. Или же бывает другой случай, когда директор сам переводит деньги в счет оплаты налоговых начислений со своих личных средств (не со счета ИП). Такой вариант тоже возможен. «Государству выгодно, когда налоги платятся вовремя и штрафы начисляются большие за ошибки» — шутит наше контактное лицо. Собственно, поэтому ФНС стала более лояльна к подобным действиям. Кстати, раньше в статье 45 НК РФ еще до всех изменений, уплата налогов третьими лицами была категорически запрещена.

Мы смеем предположить, что текущими новшествами будут пользоваться руководители организаций для выполнения своих долговых обязательств в рамках пула «родственных» будет платить налоги за свои фирмы и при этом помогать своим коллегам или контрагентам он вряд ли станет. Хотя… Но нам все же такие истории пока за более, чем полгода еще не встречались. Более того, нам не так уж часто попадаются истории коллег, в которых вообще встречается эта тема. Как спросишь: «Марья Ивановна, а ваша компания платит налоги за ваших контрагентов»? Слышим ответ: «За нас бы кто заплатил»! Ладно, хоть воспринимают вопросы с улыбкой. Значит, не все потеряно.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Бухгалтерский учет

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга .

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.