Перечень документов для выплаты

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она выступает акционером (участником) другой организации. На этот счёт в 2021 и 2021 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Следовательно, можно использовать типовые бланки, которые заполняют при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Многие сомневаются, облагаются ли дивиденды НДФЛ, если они получены в натуральной форме. Так вот: если они выданы физлицу в любой форме, ставка налоговых отчислений составляет 13%. Поэтому налог имеет место независимо от того, как был получен такой доход от участия в бизнесе.

Платежные поручения на выплату дивидендов в 2021 году нужно оформлять по общим правилам. При этом полагаем целесообразным привести два образца платёжек:

- На дивиденды в пользу физического лица.

- На дивиденды в пользу организации.

НДФЛ с дивидендов в 2021 году для тех физических лиц, которые пребывали в РФ на момент их выплаты минимум 183 дня в течение года – то есть для российских налоговых резидентов – составляет 13% (п. 1 ст. 224 НК РФ). Что касается нерезидентов, то налог с дивидендов для данной категории в России составляет 15%.

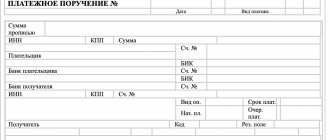

В 2021 году, были введены дополнительные правила, поэтому платежные поручения заполняются по утвержденной схеме. Если посмотреть на образец, можно увидеть все разделы, подлежащие обязательному заполнению данными. Например:

- Поле с номером 101 должно быть заполнено кодом 02, то есть налоговый резидент;

- В поле 104 проставляется основной КБК. Как правило, он не меняется и остается таким же, как при получении обычного финансового дохода;

- В образце присутствует поле 106. В этом разделе следует указать текущий платеж;

- Далее, в 24-том поле, которое именуется назначение платежа, бухгалтеру требуется указать, что именно будет перечислено в бюджет;

При осуществлении расчета и перечисления дивидендов, а также при исчислении налога, лучше всего отразить все проведенные операции, причем по соответствующим счетам.

Когда задолженность значительная и превышает, либо равна объему дивидендов, юридическое лицо имеет право не перечислять участнику средства, соответственно удержание НДФЛ практически невозможно организовать. О доходе необходимо в установленные законом сроки сообщить в инспекцию, в ином случае придет квитанция о начислении штрафа.

Реквизиты ИНН и КБК самые главные значения в платежках. Если они верные, то платеж скорей всего пройдет. Период, статус плательщика, очередность – если в этих полях есть ошибки (не успели), то платежи всё равно почти всегда проходят, но лучше не рисковать. Штрафов за неверное заполнение платежек нет (это ваши деньги), но платеж может не пройти, тогда надо будет его искать, возвращать и возможно платить пени.

Счет (номер) платежных поручений (вверху) может быть любым и можно делать их с одинаковыми номерами. Но лучше по очередности.

НДС в платежных поручениях указывают всегда в назначении платежа. Если его нет или не может быть, приписывают “Без НДС”.

Очередность платежа во всех примерах пятая, кроме зарплаты – там третья.

Физические лица и ИП в поле «КПП» ставят «0».

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле Код (он же УИН) с 2015 года во всех налоговых платежках ставят 0 (это ответ, где взять УИН). УИН ставят, если в платежках не указан ИНН плательщика или платежи перечисляют по требования чиновников. В не налоговых ничего не ставят.

На платежном поручение внизу в верхней строчке обязательно должна быть подпись руководителя (ИП) или лица, действующего по доверенности. Также, если организация или ИП применяют печать, то она тоже должна стоять.

В поле 109 (дата, ниже “резервного поля”, справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах (ПФР, ФСС, ФОМС) ставят 0.

В реквизите (поле) “110” распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа (“ПЕ” – уплата пени; “ПЦ” – уплата процентов). Сейчас там ничего не указывают.

С 1 Октября 2015 года вместо “ОПЕРУ-1” нужно указывать «Операционный департамент Банка России» в поле Банк получателя для госпошлин, таможенных и некоторых других платежей.

В поле платёжного поручения “Вид оп.” (вид операции) всегда ставится 01.

Рис.Образец заполнения налогового платежного поручения.

Все платёжки

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню “Банк” – “Платежное поручение”.

ИП сам себе

Сроки Следует отметить, что не налоговые платежки могут быть исполнены в течении недели (если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

За товар/услугу

Образец платежки за товар или услугу в Excel для 2018-2019 годов может быть выставлен как с НДС, так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% – 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% – 1694-92

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Выдача зарплаты

Образец платежного поручения на выдачу зарплаты в Excel для 2018-2019 годов.

Работник может сам выбирать банк для получения зарплаты. Для этого ему нужно написать заявление .

Назначение платежа: Выплата зарплаты работнику по трудовому договору. Без НДС.

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

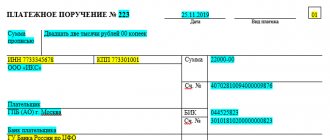

Дивиденд

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2018-2019 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю. Без НДС.

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак.

В налоговую

Платежное поручение на уплату налогов в Excel для 2018-2019 годов. По закону свои налоги может уплачивать только сама Организация (ИП). Перечислять налоги за другое лицо запрещено (кроме тех случаев, когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

Где взять реквизиты налоговой? на сайте налоговой есть сервис для формирования платежек с выбором налоговой.

С 2021 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться налог – например ГД.00.2016. Список периодов .

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же, как и при уплате налога, только .

Статус плательщика: 01 – для организаций / 09 – для ИП (если уплата своих налогов).

Статус плательщика: 02 – для организаций / 02 – для ИП (если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

Также с 2021 года необходимо указывать период, за который оплачиваются взносы – например, МС.10.2018.

Общие реквизиты

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

- протокол общего собрания учредителей (акционеров) или же решение учредителя о выплате;

- приказ за подписью всех ответственных лиц, т. е. руководителя компании, бухгалтера;

- баланс средств;

- отчет о том, какие были за год прибыли, а также убытки;

- и еще один отчет о движении капитала и всех денежных средств в течение года;

- приложение к бухгалтерскому балансу и пояснительная записка.

- Так, если налог перечисляется хозяйствующим субъектом в форме акционерного общества, то он должен ориентироваться на Письмо Минфина от 19.11.2014 № 03-04-07/58597.

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

Онлайн журнал для бухгалтера

Относительно оформления приказа надо знать следующее:

- нет единой формы этого документа, он составляется произвольно с обязательным обозначением доли выплат, каждого учредителя или акционера;

- если же в компании есть определенная форма, по которой заполняются подобные документы, то надо следовать именно ей.

Пример приказа о выплате дивидендов: Образец решения на выплату дивидендов единственному учредителю: После составления документа необходимо, чтобы под ним поставили свои подписи все ответственные лица и эти подписи оставляют:

- руководитель предприятия, которое должно выплатить указанные в протоколе средства;

- те работники компании, которых эти выплаты касаются непосредственно;

- исполнитель данного решения, т. е.

В 2021 году необходимо указывать: Для первого вида пени:182 101 010401 2100110; Для второго: 182 101 010501 2100110; Для последнего: 182 101 010601 2100110. По сути, КБК каждого вида отличается одной цифрой. Стоит быть предельно внимательным при заполнении. Некоторые важные моменты по оплате пени: Реквизиты получателя идентичны реквизитам налоговой инспекции, в которую совершаются стандартные платежи;

Если в требовании на уплату пени не указан УИН (УИП) – следует указать «0»; Следует указывать КБК за тот период, в котором оплачивается пеня (например, пеня начислена до 2021, а оплата производится в 2021. Тогда плательщик указывает КБК на текущий период). Сложный термин «платежное поручение» можно толковать как поручение для перечисления некоторой суммы на счет налоговой системы для оплаты налога. Используется такое поручение во всех видах расчетов.

В 2021 году необходимо указывать: • Для первого вида пени:182 101 010401 2100110; • Для второго: 182 101 010501 2100110; • Для последнего: 182 101 010601 2100110. По сути, КБК каждого вида отличается одной цифрой. Стоит быть предельно внимательным при заполнении. Некоторые важные моменты по оплате пени:

• Реквизиты получателя идентичны реквизитам налоговой инспекции, в которую совершаются стандартные платежи; • Если в требовании на уплату пени не указан УИН (УИП) – следует указать «0»; • Следует указывать КБК за тот период, в котором оплачивается пеня (например, пеня начислена до 2021, а оплата производится в 2021.

Какие действия, ели ошибочно указали не тот КБК при уплате НДФЛ

К счастью предприятия, что если ошибка возникла в КБК, тогда ее можно исправить, тогда необходимо предпринять правильные шаги.

Первым делом необходимо написать заявление на уточнение реквизитов в территориальное отделение ФНС. Заявление пишется в произвольной форме, так как на законодательном уровне не утверждена унифицированная форма. В заявлении необходимо отразить следующую информацию:

- Номер и дата платежного поручения, в котором указан неверный КБК;

- Какая сумма платежа, и какой вид платежа;

- Прописать неверный код КБК;

- Прописываются правильные данные

Составленное заявление должно обязательно быть подписано руководителем предприятия.

Важно! Если же на предприятие уже была выставлена пеня и вы ошиблись в КБК пени, то тогда налоговая инспекция вправе заблокировать ваши расчетные счета.

У нее есть два пути: либо замораживается весь счет или отдельная сумма, конкретно по неустойке и тога организация может работать по счету. Затем банк обязан будет списать с вас пеню и по получению ее ИФНС разблокировать счет.

Зачастую бывают случаи, когда налоговая незаконно блокирует счета, в этом случае:

1.Обратитесь к начальнику инспекции и предоставьте пояснения, почему вы считаете, что ваш счет незаконно заморожен

2.В случае отказа начальства разбираться в данном вопросе, можно идти в суд

3.Если вы правы и суд это признает, то уже налоговая будет платить вам пеню за те дни, когда счет был незаконно заблокирован

Когда выплачивать дивиденды

Срок выплаты дивидендов зависит от организационно-правовой формы юридического лица – ООО или АО.

Так, ООО обязано выплатить дивиденды своим участникам – организациям или физлицам – в тот срок, которые предусмотрен одним из двух документов:

- уставом ООО;

- решением о выплате дивидендов.

Однако если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо перечислить в течение 60 календарных дней со дня принятия решения о выплате на основании п. 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ.

В свою очередь, акционерные компании обязаны выплатить дивиденды своим акционерам – организациям или физлицам – в течение 25 рабочих дней с даты, на которую определяют лиц, имеющих право на их получение. Эту дату указывают в решении о выплате дивидендов.

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

В том случае, когда выплата не производится, а это также определяет собрание акционеров, и их решение должно быть объективным, основанным на том, что компания:

- не принесла никакой прибыли в течение указанного периода;

- выплаты учредителям приведут к банкротству, что противоречит законодательству;

- сами учредители в указанный период отказываются по каким-то причинам от получения законно заработанных ими средств.

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

По итогам работы компании ее учредители могут получить средства, которые были заработаны этой фирмой. Для этого надо провести собрание акционеров, распределить на нем прибыль, а затем приказом руководителя компании распределить ее между акционерами.

Как рассчитывается НДФЛ с полученных дивидендов

В 2021 году налоговая ставка с полученных дивидендов для физических лиц – резидентов (тех, кто находился на территории РФ не меньше 183-х дней за год) составляет 13%, для физических лиц – нерезидентов эта ставка немного выше и составляет 15%. Соответствующий налоговый статус получателей средств определяется на момент каждой выплаты. Исходя из этого определяется и сумма НДФЛ, которая подлежит уплате.

Согласно законодательству, компания, которая выплатила дивиденды физическому лицу, обязана уплатить НДФЛ в этот же день или не позднее следующего за ним дня. Исключение по срокам уплаты НДФЛ с дивидендов могут составлять случаи, при которых у компании имеется встречное требование к физическому лицу (например, по возврату заемных средств).

Если дивиденды физлицу выплачивает российская компания, она же берет на себя обязательства по уплате налогов.

Также физическое лицо обязано перечислить налоги, если компания по какой-либо причине этого не сделала. Основанием для перечисления налогов является налоговая отчетность. Для уплаты НДФЛ с дивидендов по безналичному расчету составляется специальное платежное поручение – распоряжение о перечислении денежных средств в пользу налогового органа.

По окончанию календарного года организации подводят итоги деятельности и определяют финансовый результат своей деятельности, который может быть как положительным, так и отрицательным. Соответственно коммерческая организация может получить по итогам года как прибыль, так и убыток.

Далее мы будем говорить об особенностях распределения и законного присвоения прибыли учредителями ООО, так как практически все коммерческие организации-микропредприятия создаются в форме ООО.

Напомним, что обществом с ограниченной ответственностью признается созданное одним или несколькими физическими и/или юридическими лицами общество, уставный капитал которого разделен на доли. Учредители ООО именуются участниками. Они несут риски убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей, а при получении прибыли — принимают решение о распределении чистой прибыли к законному присвоению.

В соответствии с п. 2 ст. 28 федерального закона от 08.02.1998 № 14-ФЗ “Об ООО” распределение прибыли производится пропорционально долям участников ООО в уставном капитале ООО. (Однако распределять прибыль можно иначе, если это предусмотрено уставом).

Чистая прибыль распределяется на основании соответствующего решения общего собрания участников или единственного участника.

Исключительное право принимать решение о распределении прибыли общества принадлежит общему собранию участников или единственному участнику ООО. Причем, соответствующее решение может приниматься ежеквартально, раз в полгода или раз в год

Такое распределение – не обязанность, а право общества. То есть общее собрание может и вовсе не принимать решение о распределении прибыли. И если оно не было принято, участник не сможет получить причитающуюся ему часть даже через суд. Если же решение принято, но прибыль фактически не выплачена, то участник может взыскать причитающуюся ему денежную сумму или имущество ООО.

Годовые результаты деятельности ООО утверждают на общем собрании участников ООО или рассматриваются единственным участником.

Доходы участников: кому и сколько

Дивидендами признается часть чистой прибыли общества, которая по решению его участников распределена между ними пропорционально их долям в уставном капитале или пропорционально номинальной стоимости принадлежащих им акций.

Не считаются дивидендами выплаты:

- участникам или акционерам при ликвидации общества в пределах их взносов.

- участнику или акционеру – некоммерческому юрлицу, если выплата не связана с уставной деятельностью НКО.

- участникам или акционерам из прибыли общества после налогообложения непропорционально долям их участия.

Для трех вышеназванных платежей участникам или акционерам не действуют налоговые ставки и сроки, установленные для дивидендных выплат.

Как решается вопрос о распределении прибыли в АО и в ООО, читайте в таблице 1.

Таблица 1. Решение о распределении прибыли

| Форма юрлица | Кто решает | Периодичность дивидендных выплат | Сроки для решений |

| АО | Общее собрание акционеров |

| Не позднее 3 месяцев после завершения каждого из периодов |

| ООО | Общее собрание участников |

| – |

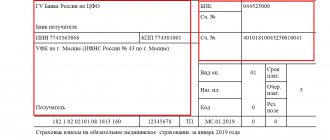

Платежка. При уплате налога с дивидендов в платежном поручении укажите КБК 182 1 0100 110. Его проставляют в поле 104. Код обязательно должен состоять из 20 знаков.

Образец платежного поручения при перечислении НДФЛ с дивидендов в 2021 году

2-НДФЛ. Сумму дивидендов с НДФЛ укажите в разделе 3 справки. Используйте код дохода – 1010 (приложение 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387). Если ваша организация получала дивиденды от других фирм, и вы их учитывали при расчете налога, укажите сумму вычета в разделе 3 справки. Код вычета – 601.

6-НДФЛ. Сумму выплаченных доходов с учетом НДФЛ включите в показатель по строке 020, отдельно сумму дивидендов укажите в строке 025. В строку 040 включите начисленный НДФЛ, а отдельно налог с дивидендов отразите в строке 045. В строке 070 покажите удержанный налог с выплат.

Заполнение полей

В платежном поручении обязательно указывается его номер, дата, сумма перечисления денежных средств (цифрами и словами).В разделе «Статус налогоплательщика» (поле «101») указываются цифры «02», если НДФЛ оплачивается организацией (налоговым агентом) или цифры «09», если НДФЛ оплачивается физлицом самостоятельно (полный список статусов можно найти в приказе Минфина №107-н, который мы упоминали выше).

Каждому виду налогов соответствует свой определенный КБК. Код состоит из двадцати цифр, разделенных отдельными блоками. В 2018 году в строке КБК по НДФЛ с дивидендов надо указывать код «182 1 01 02010 01 1000 110». Этот код единый как для платежек для уплаты налогов с полученных дивидендов, так и для уплаты налогов с заработных плат и пособий (если получателем денежных средств в виде дивидендов является юридическое лицо, данный код будет отличаться).

В поле «105» указывается код ОК необходимо указать буквы «ТП» – это означает, что в платежном поручении отображены платежи текущего года. В строке «108» указывается номер документа, на основании которого выполняется платеж, или ставится «0» при его отсутствии. Поле «110», характеризующее тип платежа, при заполнении платежки необходимо оставить пустым.

- «МС» – при ежемесячных платежах;

- «КВ» – при ежеквартальных платежах;

- «ПЛ» – при платежах за полугодие;

- «ГД» – при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Уплата пеней платежным поручением в 2021 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем

образец платежки на пени по НДФЛ 2021.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

ВАЖНО!

КБК для перечисления пени: 182 1 0100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Удержание НДФЛ с дивидендов в 2017 году

Удержание подоходного налога с дивидендов, причитающихся на выплату участникам компании, совершается отдельно. Расчет происходит по всем физическим лицам, а затем общие суммы указываются бухгалтером или лицом его заменяющим, в специальных документах.

Дивиденды начисляются собственникам предприятия вследствие того, что в компании имеется нераспределенная финансовая прибыль. Платить налог придется с той части средств, которая не требуется для перечисления на уплату понесенных расходов, а также не пойдет на обеспечение наладки общей предпринимательской деятельности.

Начисление НДФЛ

Выплаты по дивидендам «проводит» лицо юридическое, оно же является налоговым агентом. Поэтому в обязанности такой компании входит не только определение суммы и сроков расчёта денег, но и:

- Расчёт НДФЛа.

- Удержание суммы НДФЛа от всех «долевиков» до выплат.

- Создание и передача в налоговую соответствующих документов.

- Выплата средств в государственную казну.

Заполняя документы по дивидендам, компания-агент непременно столкнётся с КБК подоходного налога по ним. Но поскольку это произойдёт последним этапом, важно правильно всё рассчитать на этапе первом.