Порядок уплаты штрафов

ИФНС вправе накладывать на налогоплательщиков денежные санкции за нарушения, перечисленные в НК РФ. К числу таких проступков относится несоблюдение сроков сдачи отчетности, неуплата налогов вовремя, отказ от предоставления налоговикам запрошенной информации, ошибки при совершении регистрационных процедур и т.д. Сумма штрафа указывается в решении или требовании, направляемом хозяйствующему субъекту.

Перечисление налогов, пеней и штрафов согласно решению ФНС производится отдельными платежками. Недопустимо объединять эти суммы в одном поручении.

Законодательство не обязывает компании совершать все перечисления в один день: налогоплательщик вправе разбить их на разные даты. Вначале рекомендуется выплатить недоимку, чтобы на нее не начислялись пени. Далее переводятся сами пени за все время просрочки. Последним можно направить штраф, главное – уложиться в сроки, указанные в выставленном требовании.

Адрес плательщика-физлица

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

Как правильно заполнить платежное поручение на перечисление штрафа?

Пошаговый алгоритм, как оформить платежку на штраф в налоговую, предполагает указание следующей информации в полях поручения:

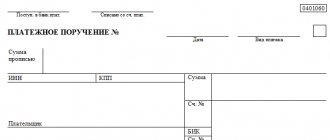

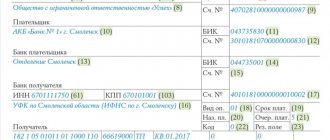

Реквизиты получателя

Штраф платится в то же отделение ИФНС, что и сам налог. Это означает, что название получателя, его БИК, корсчет и расчетный счет останутся «стандартными». Если перечисление делается впервые, реквизиты можно уточнить в отделении налоговой или на ее официальном сайте.

Назначение платежа

Указывается вид перечисления и ссылка на документ-основание. Например, бухгалтер прописывает: «Штраф за непредставление декларации по НДС согласно требованию №1 от 01.01.2019 г.».

Поля 15 и 17

С 1 января 2021 года при заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Таблица с новыми реквизитами приведена в письме ФНС от 8 октября 2020 г. № КЧ-4-8/[email protected] Пользуйтесь этой таблицей.

Для каждого региона указаны БИК и наименование банка-получателя (поля 14 и 13). Для каждого банка-получателя — соответствующий ему новый и устаревший (закрываемый) счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

Воспользуемся предложенной таблицей и выберем из нее (в качестве примера) необходимые данные для заполнения платежного получения по налоговой инспекции, имеющей счет, относящийся к Управлению Федерального казначейства по Астраханской области.

Поле 13 – Банк получателя: ОТДЕЛЕНИЕ АСТРАХАНЬ БАНКА РОССИИ//УФК по Астраханской области г. Астрахань

Поле 14 – БИК: 011203901

Поле 15 – Счет № (номер банковского счета, входящего в состав единого казначейского счета): 40102810445370000017

Поле 17 — номер нового счета получателя (номер казначейского счета): 03100643000000012500, номер прежнего (закрываемого) счета ТОФК: 40101810400000010009.

Выбирайте данные, которые нужны вам для заполнения этих полей в платежных поручениях.

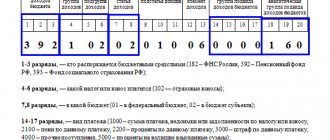

КБК

Важно учитывать, что для погашения недоимки, уплаты пеней и штрафов установлены разные КБК. Отличие заключается в символах 14-17, которые показывают подвид платежа. Для штрафов их комбинация установлена как «3000», для «тела» налога – «1000». Найти нужный код можно на сайтах информационно-правовых систем, он указывается в требовании, поступившем от ИФНС.

Основание платежа

В поле 106 проставляется аббревиатура, зависящая от того, по какому документу уплачивается штраф. Указывается «АП», если основанием стало решение налоговой инспекции по результатам проверки, или «ТР», если организации поступило требование.

Аббревиатуру «ЗД» указывать при перечислении штрафов не следует. Она используется в случаях, когда налогоплательщик добровольно погашает выявленную задолженность.

Номер и дата документа

В поле 108 платежного поручения прописывается номер требования, по которому перечисляется штраф. В поле 109 указывается дата этого документа.

Код

В 22-м поле прописывается УИН, если он обозначен в требовании, полученном налогоплательщиком. Если эта информация отсутствует в документе, ставится «0».

ОКТМО

Указывается ОКТМО, соответствующий той налоговой инспекции, куда направляются средства. Например, если компания перечисляет деньги в ИФНС, где состоит на учете ее обособленное подразделение, нужно прописывать код не по адресу регистрации головной организации, а по месту нахождения филиала.

Обязанность налогоплательщика – перечислить штраф в сроки, обозначенные в требовании. Если денежные средства не поступят в инспекцию своевременно, она обратит взыскание на банковские счета хозяйствующего субъекта и его электронные кошельки.

Далее вы можете

Читать также

15.08.2018

Где найти КБК для корректного заполнения платежек

Перед тем как заполнить платежку по пеням или штрафу, проверьте КБК. В случае ошибки задолженность за компанией останется непогашенной, а сумма финансовых санкций увеличится. Актуальные коды содержатся в приказе Минфина об утверждении КБК на текущий год. Для 2021 года это приказ №99н от 08.06.20.

Если вы получили требование из ФНС, то иногда в нем указывается только основной КБК по налогу, без признака пени или штрафа. Сам код состоит из 20 цифр, значения с 14 по 17 указывают на вид платежа. Значение «2100» указывает на уплату пени, «3000» — штрафа.

Так, пени по транспортному налогу уплачивается с КБК 182 1 06 04011 02 2100 110, а штраф — с КБК 182 1 0600 110.

Если у вас возникают сомнения, как заполнить платежное поручение на штраф КБК 39211607090060000140 за несвоевременную сдачу отчета в Пенсионный фонд, то этот код содержится в разделе «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации» перечня КБК. Основание для начисления — ст. 17 закона №27-ФЗ от 01.04.1996 (в ред. от 20.07.2020).

Статус плательщика — физлица

С 1 октября 2021 года также вводятся новшества при заполнении платежных получений для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Это поле 101 – статус плательщика.

До 1 октября 2021 года при заполнении поля 101 физлицами допускаются такие значения:

- «09» — ИП;

- «10» — нотариус, занимающийся частной практикой;

- «11» — адвокат, учредивший адвокатский кабинет;

- «12» — глава крестьянского (фермерского) хозяйства;

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, остается только значение «13», единое для всех физлиц. Это также предусмотрено приказом Минфина № 199н.

Алгоритм оплаты

Очередность платежа по исполнительному листу судебным приставам

Оплата штрафа на основании решения ИФНС в 2021 году выглядит следующим образом:

- Лицо получает требование из налоговой инспекции.

- Нарушитель составляет платежное поручение в банковскую организацию о перечислении средств на счет ФНС.

С 2021 года оплачивать штрафы могут третьи лица. Для этого в документе нужно указать статус плательщика, ИНН и КПП лица, за которое происходит оплата. Физическим лицам доступна оплата штрафов через онлайн-кабинет на сайте налоговой службы России.

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/[email protected]).

КБК 18211603010016000140: за что штраф 200 рублей и какой налог в 2021 году

Итак, КБК 18211603010016000140 — расшифровка 2021 — по какому налогу платится штраф с ним? Этот код указывайте только при перечислении штрафных санкций в 2021 году за следующие нарушения:

- За несвоевременную подачу заявления о постановке на налоговый учет либо вообще работу без регистрации в ИФНС (ст. 116 НК РФ).

- Несоблюдение способа представления налоговой декларации (ст. 119.1 НК РФ) — вот за что штраф 200 рублей по КБК 18211603010016000140.

В каком виде нужно сдавать налоговые декларации, расскажем в статье «Порядок сдачи налоговой отчетности через интернет».

- При сдаче управляющим товарищем финансовой отчетности товарищества с недостоверными данными (ст. 119.2 НК РФ).

- Грубое нарушение правил ведения налогового учета — это повод для штрафа по ст. 120 (пп. 1 и 2) НК РФ.

Как организовать учет доходов и расходов для целей налогообложения без ошибок, расскажет статья «Как вести регистры налогового учета (образец)».

- Нарушение порядка использования залогового или арестованного имущества (ст. 125 НК РФ).

- Непредставление сведений, необходимых для налогового контроля (ст. 126 НК РФ). Если, например, вы не предоставите первичку при встречной проверке контрагента налоговиками, то вас ждет штраф в размере 200 руб. за каждый непредъявленный документ (п. 1). А если налоговый агент не представит в срок расчет по НДФЛ (п. 1.2), то это тоже повод для штрафа (вот за что штраф 1000 рублей по КБК 18211603010016000140).

Подробнее о том, как налоговики должны проводить встречную проверку, читайте в статье «Особенности проведения встречной налоговой проверки».

- Подачу налоговым агентом документов с недостоверными сведениями (ст. 126.1 НК РФ).

- Неявку на рассмотрение дела о налоговом нарушении в качестве свидетеля (ст. 128 НК РФ).

- Отказ содействовать в проведении налоговой проверки либо выдачу заведомо ложного заключения, будучи экспертом в какой-либо области или переводчиком (ст. 129 НК РФ).

- Замалчивание важной информации при условии, что у вас есть сведения, которые вы должны были сообщить налоговикам (ст. 129.1 НК РФ).

- Неподача сведений о контролируемых сделках или сдача их с неверными данными (ст. 129.4 НК РФ).

- Нарушения, которые могут совершить банковские организации: открытие расчетного счета бизнесмену или компании без необходимых документов, нарушение сроков исполнения платежных поручений по уплате налогов, незаконное продолжение операций по расчетному счету налогоплательщика, неисполнение обязанности представлять в налоговый орган выписки по счетам, нарушение правил работы с электронными деньгами (ст. 132, 133, 134, 135, 135.1, 135.2 НК РФ).

По каждой из этих статей НК РФ предусматривает разные размеры штрафов для налогоплательщика. Самый маленький штраф 200 руб. — это взыскание за нарушения по ст. 119.1 НК РФ и 126 (п. 1).

Это что касается 2021 года. КБК за указанные нарушения на 2020 год смотрите в следующем разделе.

При заполнении платежного поручения необходимо правильно обозначить код КБК. Важно использовать актуальный код, действующий в году погашения долга по штрафу. КБК для текущих платежей по погашению налоговых обязательств и по перечислениям штрафных санкций будут отличаться. Например, в 2021 году:

- при заполнении платежки на уплату подоходного налога за расчетный период прописывается код 18210102010011000110;

- при оплате штрафа по налогу с доходов физических лиц КБК имеет вид 18210102010013000110;

- если штраф назначен индивидуальному предпринимателю, применяющему общий режим налогообложения, код будет 18210102020013000110.

Полный перечень актуальных в 2021 году КБК, в том числе и по штрафам, можно найти в этой статье.

Предлагаем ознакомиться: Вычет из транспортного налога платон физическое лицо

Возврат средств

Во избежание ситуаций, когда возникает недоимка по налогу, нужно подавать в ФНС заявление об уточнении платежа. К документу следует приложить копию платежки. Если статус указан неверно, средства все равно поступят в бюджет и на нужный расчетный счет. Но у ФНС эта сумма будет отражать погашение другого налога. Только на основании заявления ее можно будет перенести в счет погашения реальной задолженности.

Перед перераспределением средств ФНС проведет сверку расчетов предприятий с бюджетом. Если будет принято положительное решение, то начисленные пени инспекция аннулирует. О принятом решении налогоплательщика проинформируют в течение 5 дней. Можно поступить иначе:

- еще раз перечислить налог по правильным реквизитам в платежке;

- затем вернуть излишне уплаченный налог.

В этом случае предприятие избежит только начисления штрафов. Пеню все равно придется уплатить. Рассмотрим образец заявления.

ЗАЯВЛЕНИЕ

о допущенной ошибке

г. Иркутск 16.07.2016

В соответствии с п. 7 ст. 45 НК ОАО «Организация» просит уточнить платеж. В реквизите «101» квитанции от 16 июля 2021 г. № 416 на перечисление НДС (указать КБК) в сумме 6000 (шести тысяч) рублей был неверно указан статус «01». Правильный статус – «02».Эта ошибка повлекла неперечисление налога в бюджет РФ на счет казначейства. Просим уточнить платеж и пересчитать пени.

Налоговый период

В поле 107 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – 10-значный код налогового периода (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2021. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2021 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице.

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2021 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2021 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

КВ.02.2016.

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2021 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

КВ.02.2015.

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2021 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп.