Счет-фактура в России — налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в , а на основании выданных — «Книга продаж».

Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости — сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

Товарная накладная

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй – у получателя.

Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ – товарно-транспортную накладную (ТТН).

ТОРГ-12

Товарная накладная или ее унифицированная форма ТОРГ 12 — это документ, применяющийся при оформлении сделки с продажей товаров. ТОРГ-12 утвердили постановлением Федеральной службы государственной статистики в 1998 году (о том, что такое товарная накладная ТОРГ-12 и для чего нужна эта форма, читайте тут, а из этой статьи вы узнаете о том, как правильно заполнить этот документ).

В соответствии с Налоговым кодексом РФ, необязательно использовать именно эту форму. Но, как показывает практика, налоговики часто «заворачивают» иные варианты, поэтому во избежании проблем и дабы сэкономить время, лучше использовать общепринятую форму накладной.

ТН составляются в двух экземплярах, один из которых остается у продавца, а другой у покупателя, подписанный с обеих сторон. Обязательно проверять и наличие печатей.

О том, как правильно оформить товарную накладную для ИП и зачем она нужна, мы рассказывали здесь, а из этого материала вы узнаете об особенностях оформления ТН в электронном варианте и по форме ТОРГ-12.

Разница между счетом-фактурой и накладной

Можно выделить следующие между счетом-фактурой и накладной:

Документы имеют различную форму;

Счет-фактура имеет строго регламентированную форму, тогда как накладная – свободную;

Товарная накладная подписывается в двух экземплярах – продавцом и покупателем, счет-фактура – только поставщиком;

Данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

Счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

В отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

На основании счета-фактуры нельзя предъявить претензии к поставщику товара.

Многие люди, мало разбирающиеся в бухгалтерии, думают, что счет–фактура и счет – это один и тот же бухгалтерский документ. Это мнение ошибочно. Фактически эти документы имеют прямое отношение к созданию одной и той же операции, разница существует в их назначении и оформлении.

Чем отличается СФ от ТН?

И счет-фактуры и товарные накладные являются важными бухгалтерскими документами. Но между ними есть немалые различия, прежде всего это их назначение:

- СФ выписывается для вычета НДС;

- ТН — для учета передачи товара.

Кроме того, следует обратить внимание на такие моменты, как:

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2017 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать здесь).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.

Какие данные вносятся в счет?

Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

Счет-фактура (СФ) – документ, который удостоверяет отгрузку товаров по факту, либо же оказание услуг, а также их стоимость. В соответствии с пп. 6,7 ч. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ , СФ не является первичным бухгалтерским документом.

Для чего нужен СФ? Счет-фактуру выставляют продавцы или исполнители покупателю, или заказчику, после того как покупатель принимает товар или услугу.

Внимание!

Единственное назначение счет-фактуры — это учет налога на добавочную стоимость. В следствие этого, этот документ является налоговым и имеет строго установленный образец.

На основании СФ бухгалтерия формирует «книгу покупок» и «книгу продаж».

Организации, ведущие дела по упрощенной системе налогообложения, ими не пользуются, так как в таких ситуациях вторая сторона вправе использовать для учета НДС иные документы, например, платежное поручение.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН,

за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной.

Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Ответ

Акт приема-передачи товара подписывать не обязательно, если надлежащим образом оформлена товарная накладная ТОРГ-12. Доказательством факта поставки может служить только документы первичной бухгалтерии, исходя из того, что любая хозяйственная операция требует надлежащего документального оформления (ч. ст. 9 Федерального закона от 06.12.11 № 402-ФЗ«О бухгалтерском учете»).

Важно, чтобы в накладной были заполнены все графы относительно товара (иначе его невозможно идентифицировать) и его количества, чтобы она была подписана со стороны поставщика и покупателя (грузополучателя), а также имела оттиски печатей обеих сторон (см., например, постановление ФАС СЗО от 31.03.14 г. № ).

Суды признают установленным факт передачи товара по договору поставки, зафиксированного в подписанных товарных накладных, которые имеют ссылку на договор поставки (см., например, постановления ФАС ЗСО от 08.09.2009 г. № ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

«

Поставка, пожалуй, один из самых популярных договоров в бизнесе. Причем этот вид договорных отношений наиболее «безболезненно» реагирует на отсутствие договора как в виде единого документа, подписанного обеими сторонами, так и в виде исходящих от сторон документов, которые можно было бы расценить как оферту и акцепт. Для доказывания в суде факта заключения разовой сделки поставки достаточно первичных бухгалтерских документов, свидетельствующих о свершившемся факте передачи товара поставщиком и его приемки покупателем. Такая судебная практика — в помощь добросовестным поставщикам, но она может оказаться на руку и недобросовестным лицам. Например, автор этой статьи участвует в судебном споре, в котором компания неожиданно получила от банка иск о взыскании внушительной суммы долга, возникшего из поставки. Банк ссылается на то, что получил право требования этого долга по договору факторинга от другой компании, которая поставила ответчику товар. Ответчик факт поставки отрицает, но в обоснование того, что она была, истец представил товарные накладные и иные первичные документы. В итоге ответчик вынужден доказывать, что поставки не было и не могло быть, опираясь лишь на многочисленные недостатки в оформлении первичных документов, а также на косвенные доказательства того, что компания, которая фигурирует в документах как поставщик, не имела возможности осуществить поставку. Этот спор пока не завершен, но подготовка к нему потребовала от автора глубокого анализа судебной практики по вопросу о том, каких документов в похожих обстоятельствах истцу достаточно, чтобы доказать факт состоявшейся поставки, и, наоборот, как может ответчик опровергнуть факт поставки.

Практика по таким спорам актуальна и для случаев, когда между сторонами подписан «полноценный» договор поставки, поскольку взыскание долга в любом случае зависит от доказывания факта реального исполнения обязательств по договору, а именно факта приемки-передачи товара.

Документы, которые подтверждают факт поставки товара

Факт поставки (то есть передачи товара покупателю) подтверждается первичными учетными документами, исходя из того, что любая хозяйственная операция требует надлежащего документального оформления ( Федерального закона от 06.12.11 № 402-ФЗ«О бухгалтерском учете», далее — ). Раньше все компании были обязаны применять унифицированные формы первичных учетных документов, но с 1 января 2013 года такое требование отсутствует, и лишь указывает на обязательные реквизиты, которые должны присутствовать в первичном учетном документе. Форму этого документа каждая компания теперь может утвердить сама. Тем не менее бизнес привык к унифицированным формам, а разработка новых форм требует не только времени, но и перенастройки специальных программ для бухучета. К тому же для оборота неудобно, когда поставщик и покупатель используют разные формы первичных учетных документов. Поэтому на практике в большинстве случаев по-прежнемуприменяются унифицированные формы.

Суд оценивает доказательства по своему внутреннему убеждению, поэтому добросовестные поставщики, заявляя иск о взыскании долга по поставке и доказывая факт передачи товара, как правило, не ограничиваются накладными, а представляют все возможные документы, имеющие отношение к поставке, включая акты сверки взаимных расчетов, гарантийные письма и т. д.(постановления , ).

В идеале факт передачи товара сопровождает целый комплект первичных документов: товарная накладная (форма № ТОРГ-12), а если поставщик еще и доставляет товар, то и товарно-транспортнаянакладная (форма № 1-Т), акт о приеме товара (по форме № ТОРГ-1 или в иной форме, установленной сторонами сделки). Еще поставщик оформляет и передает покупателю счет-фактуру, который, хотя и не является первичным учетным документом (это налоговый документ), но нередко фигурирует в спорах о достоверности факта поставки. Но полный комплект бывает не во всякой ситуации. Кроме того, не всегда имеющиеся документы оформлены должным образом — иногда в них не хватает каких-либо сведений, подписей, печатей и т. д.

Отсутствие некоторых первичных документов может затруднить или вовсе лишить поставщика возможности доказать в суде, что поставка была. Но общую тенденцию арбитражной практики можно охарактеризовать так: если есть надлежащим образом оформленная товарная накладная, то в большинстве случаев суды посчитают поставку товара доказанной. В то же время, если покупатель, несмотря на наличие накладной, будет отрицать факт передачи товара и сможет привести какие-либо доказательства того, что поставки быть не могло, то суд скорее всего предложит поставщику представить дополнительные документы, подтверждающие поставку. Перечень необходимых доказательств может зависеть от условий самого договора поставки (иногда договоры содержат указания на определенные виды документов, которыми оформляется поставка, например, стороны договариваются об особой форме акта приемки-передачи) либо от вида поставляемого товара.

Товарная накладная — минимально необходимый для доказывания поставки документ

В большинстве случаев поставщику для доказывания факта поставки хватит одной лишь товарной накладной (см. , постановления ФАС Восточно-Сибирского округа от09.06.14 поделу №А33-16983/2013, ).

Условия, при которых достаточно накладной.

Чтобы накладная сработала как стопроцентно надежное доказательство, она должна быть правильно заполнена. Иначе суд может не принять ее как ненадлежащее доказательство.

Важно, чтобы в накладной были заполнены все графы относительно товара (иначе его невозможно идентифицировать) и его количества, чтобы она была подписана со стороны поставщика и покупателя (грузополучателя), а также имела оттиски печатей обеих сторон (см., например, ). Разумеется, подпись, поставленная на накладной, должна принадлежать уполномоченному лицу — в частности, работнику компании-покупателя, в чьи должностные обязанности входит приемка товаров (постановления ФАС Московского округа от21.05.14 поделу №А40-70534/13, ). Право на приемку товаров от лица компании может подтверждать доверенность, либо эти полномочия могут явствовать из обстановки. В первом случае важно, чтобы в накладной присутствовали реквизиты доверенности (ее номер и дата). Кроме того, хорошо бы, чтобы у поставщика имелась копия этой доверенности, иначе покупатель может сослаться на то, что указанное в накладной лицо ему неизвестно и доверенность ему никогда не выдавалась.»

Обязательные реквизиты

Типовой документ приема-передачи продукта либо продукции обязан включать установленные неотъемлемые реквизиты, без которых в случае происхождения несогласий между сторонами он будет значиться недействительным.

Этот акт обязан включать последующие неотъемлемые реквизиты, а в частности:

- наименование документа;

- нынешнею дату и место его составления;

- детальную сведение о лицах, получающих товар – продавце, покупателе либо же доверительных персонах. Это в главную очередь, имя, фамилия, паспортные сведения, номер идентификационного кода, гражданство, контактные номера телефонов, адреса проживания;

- номер акта;

- четкое представление численных данных передаваемого продукта, а собственно ассортимент и число;

- указание качественных данных товара;

- представление абсолютно всех обнаруженных недостатков продукта (в случае если недостатки отсутствуют, следует отметить, что недостатки отсутствуют);

- указываются вероятные жалобы двух сторон соглашения, которые возникли в ходе приема-передачи продукта;

- подписи двух сторон;

- печати учреждений, которые совершали передачу и прием продукта;

Кроме неотъемлемых данных, которые обязаны быть закреплены в акте приема-передачи продукта, вслед за тем также имеют все шансы быть и иные вспомогательные реквизиты, отмеченные пожеланию сторон.

В установленных моментах, есть смысл обозначить каким методом и в какой период, была сделана выплата за товар – до или после практической передачи продукта .

Также в случае если контракт учитывает не однократную, а продолжительную поставку товара, оформляется самостоятельный документ.

Помимо этого, контрагенты обязаны упорядочить вопрос касаемо того, достаточно ли составить акт приема-передачи с целью единичной товарной позиции, либо же на определенную партию продукта.

акта приема-передачи товараможно здесь(формат Word, .doc)

Требования к заполнению согласно ст.9 ФЗ о бухучете

Статья 9 Федерального Закона «О бухгалтерском учете» оповещает о то, что все хозяйственные процедуры, в том числе денежные процедуры обязаны оформляться основными бумагами на основе которых проводится бухгалтерский учет в компании.

Подобного рода акт должен быть собран в период совершения процедуры либо же мгновенно же после ее завершения.

Документ, который доказывает осуществление валютных операций обязан быть оформлен точно в согласии с законодательством и быть подписан управляющим организации, основным бухгалтером либо же уполномоченным лицом.

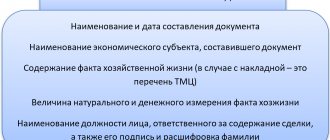

Первичные учетные бумаги обязаны быть составлены в соответствующей форме и иметь последующие реквизиты:

- наименование документа;

- срок формирования;

- название учреждения;

- натуральное и валютное выражение хозяйственной операции;

- сведения о должностных персонах;

- подписи лиц;

Акт приема-передачи товара по 44-ФЗ

Акт приема-передачи товара – документ, который подтверждает факт передачи товара одного лица другому. Акт заполняют на стадии исполнения контракта. Это может быть приемка работы, товара или услуги в полном объеме, или же их отдельных этапов. Стоит отметить, что акт можно составить как для одной единицы товара, так и для целой партии товаров.

Рассмотрим, кто подписывает акт приема передачи товара. По закону № 44-ФЗ, товар принимает и проверяет на соответствие требованиям заказчик. Однако по его решению может быть создана приемочная комиссия – пять человек и более. В первом случае акт подписывает лично заказчик, во втором в документе должны стоять подписи всех членов комиссии, и он должен быть утвержден заказчиком.

Составляется акт в двух экземплярах. Один остается у заказчика, второй забирает исполнитель.

Работаете по 44-ФЗ?

Для Вас готова подборка специальных материалов »

Закупаете по 223-ФЗ?

Мы знаем, что Вам будет полезно посмотреть »

Акт приема-передачи документов, информации или материального средства

Важно понимать, что, подписывая акт, заказчик соглашается, что товар ему поставили в необходимом количестве и надлежащего качества, и претензий у него нет. Если претензии все же выявлены, заказчик может направить поставщику отказ от подписания акта. Сроки, в которые должна пройти приемка товара, как и сроки, в которые необходимо отправить исполнителю отказ от подписания акта, прописывают в контракте.

Разница между актом приема передачи товара и товарной накладной

Часто возникает вопрос, в чем разница между накладной и актом приема-передачи товара – взаимозаменяющие это документы или нет? Это разные документы. Накладная – бухгалтерский документ, необходимый для отчетности. Оформлять его – требование закона.

Что касается акта приема-передачи, то тут все зависит от условий контракта. Контролирующие органы его не просят. Но, если про акт прописывается в договоре, заполнять его нужно обязательно. Если же подписание акта договором не предусмотрено, то в качестве документа о приемке будет достаточно товарной накладной. Форма товарной накладной – ТОРГ-12 – утверждена государством.

Однако помните, что акт важен для урегулирования спорных вопросов. При помощи обычной товарной накладной этого нельзя. Ведь акт – единственная бумага, подтверждающая факт передачи товара, в которой указанны все характеристики товара, возможно, его дефекты. Акт подписывается обеими сторонами и скрепляется печатями. Поэтому может оказать помощь в суде, если, к примеру, исполнитель столкнулся с недобросовестным заказчиком.

«Как обеспечить исполнение контракта и гарантийные обязательства по 44-ФЗ?»

Константин Эделев

, эксперт Системы Госзаказ

Не подписывайте контракт и документы о приемке, пока не получите от победителя обеспечение. Контрагент сам выбирает, в какой форме внести обеспечение контракта или гарантийных обязательств, – предоставить банковскую гарантию или перечислить деньги на счет заказчика. Требование предоставить обеспечение включите в извещение или приглашение участвовать в закупке, документацию и проект контракта. Читайте, в каком размере и как участники обеспечивают обязательства по контракту и гарантии »

Excel для специалистов по закупкам Надстройка, которая значительно упростит работу контрактного управляющего! Работает без передачи данных в Интернет. Скачайте бесплатно на свой компьютер!

Что включает акт приема передачи

Форма этого документа законодательно не утверждена, однако есть некоторые требования к его содержанию. Образец акта приема передачи товара по 44-ФЗ должен включать следующие сведения:

- В шапке указывается номер приложение, а также номер и дата заключения договора, к которому приложение составлено;

- Название юрлиц, имена действующих от их имени людей, а также наименование документов, на основании которых они действуют;

- Перечень товаров с указанием для каждого наименования, количества, цены с НДС и без НДС. Здесь также можно прописать дефекты товара;

- Общая стоимость товара;

- Сноска, что соблюдены все требования договора, включая качество, количество и сроки, и что у заказчика нет претензий к поставщику;

- Подписи обеих сторон.

✔

Общие сведения

Подготавливается договор после того, как подрядчик завершает выполнение своих обязательств. Исполнитель сдает готовый объект, а заказчик их принимает. Протокол подтверждает эту процедуру.

Данная бумага не обладает самостоятельной юридической силой. Она идет как приложение к ряду других документов — главным образом к договору подряда. В нем прописываются все необходимые сведения по осуществленному сотрудничеству. Кроме того, именно договор подряда служит основанием для денежного расчета с исполнителем. Для каждого отдельного случая существует особая форма акта приемки:

- по количеству или качеству груза;

- прием технического оборудования;

- прием строительного объекта и т.д.

Лист акта приемки будет наглядным доказательством при судебных разбирательствах. К заполнению бумаги надо подойти со всем вниманием и ответственностью. В случае претензий указанные сведения помогут выиграть тяжбу. Контроль оформления бумаг возлагается на соответствующие государственные структуры.

Если клиент остался недоволен результатом, это также необходимо вписать в шаблон акта приемки. Однако претензии должны быть обоснованными. Например, это может быть расхождение с первоначальным проектом. После конкретного обозначения недочетов следует прописать способы их устранения и назначить сроки новых работ.

Форма товарной накладной

В силу норм Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все факты хозяйственной деятельности организации подлежат оформлению первичными учетными документами, утверждаемыми руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организация может использовать как самостоятельно разработанные документы, так и унифицированные формы первичной документации, содержащиеся в специальных альбомах и утверждаемые Госкомстатом России.

Так, Постановлением Госкомстата России от 25.12.1998 N 132 утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций, среди которых – товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи товарно-материальных ценностей сторонней организации.

Поэтому на практике организации для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяют товарную накладную по форме ТОРГ-12.

Товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном.

Оформление товарной накладной

Составление товарной накладной

Товарная накладная составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передается покупателю (грузополучателю) и является основанием для оприходования этих ценностей и вычета по НДС.

Подписание товарной накладной

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами.

Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

При этом в ТОРГ-12 может быть проставлено 5 подписей:

три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы должен быть закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

Электронная форма торговой накладной

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов.

Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя.

Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» – информация о доверенности уполномоченного лица.

Как правильно заполнить

Типовая схема акта приемки содержит ряд обязательных к заполнению пунктов. Стандартная структура документа выглядит следующим образом:

- Шапка.

- Причина составления свидетельства и краткая информация по нему.

- Табличка со сведениями о проведенных работах.

- Наличие или отсутствие претензий со стороны заказчика.

- Сведения об участниках соглашения.

- Подписи.

Теперь рассмотрим подробнее каждый раздел структуры и перечислим дополнительные пункты.

В верхней правой части бумаги пишется, к какому договору данный лист идет приложением. Надо указать номер приложения и номер договора вместе с датой его создания. Ниже, посередине, дается название свидетельства, его содержание и номер. Перечисленная информация относится к шапке документа.

Затем надо заполнить таблицу по произведенным работам, где нужно указать:

- наименование работ;

- фактические сроки окончания процесса;

- стоимость;

- качество;

- замечания заказчика.

В обязательном порядке указывается факт проверки произведенных работ в присутствии подрядчика. Результат должен соответствовать тем условиям, которые были заданы в основном договоре.

Выявленные неисправности и дефекты надо прописать. При этом указываются сроки и порядок их устранения.

Скреплять бланк фирменной печатью — к обязательным требованиям не относится. С 2021 года печать на подобных документах была отменена.

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

описанием хозяйственной операции – отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

описанием хозяйственной операции – приемки товаров (например, «товары принял» или «груз получил»);

наименованием должности представителя компании – покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж – так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

принять товары к бухгалтерскому учету;

принять к вычету НДС, так же как по обычному счету-фактуре;

учесть стоимость товаров в налоговых расходах.