Нередки сегодня такие ситуации, когда продавец и покупатель находятся в разных городах или даже странах. В этом случае на транспортировку может уйти несколько дней, а иногда и недель. При этом обязанностью продавца является составление документов на товар на день его отправки. В этом случае получается, что покупатель примет их уже совершенно в другой день, а может и в другой месяц. Переход права собственности на товары происходит в момент отгрузки, но в данном случае покупатель их фактически еще не получил, поэтому с учетом могут возникнуть сложности. В статье рассмотрим как происходит бухгалтерский учет товаров в пути.

При проведении операций в бухучете рекомендуется использовать счет 15 «Заготовление/приобретение материальных ценностей». Если происходит транспортировка материалов или сырья, то к указанному счету создаются субсчета: «материалы в пути», «товары в пути» и «сырье в пути». Использование 15 счета возможно только для учета материалов (товаров) по учетным ценам. Однако от этого можно отступить и учитывать ТМЦ на 10 или 41 счете по фактической стоимость. Счет 15 при этом будет задействован только для товаров в пути. Расходы по транспортировке продавец закладывает в цену товара (41 счет), либо учитывает их отдельно в расходах на продажу (44 счет).

В бухучете поставщиком признаются расходы от реализации товаров после того, как перейдет право собственности к покупателю. Товары, право собственности по которым переходит в момент передачи товара от продавца к получателю учитывают на 45 счете до того момента, пока не перейдет право собственности. При передаче товара перевозчику его стоимость списывают с кредита 41 счета в дебет 45 счета.

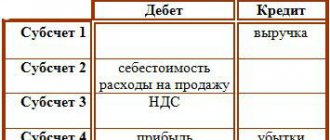

При переходе права собственности на товар к покупателю поставщиком необходимо отразить выручку по кредиту 90 счета (К90 субсчет «Выручка» Д62) в размере стоимости, указанной в договоре. Одновременно с этим себестоимость товара отражается в расходах по обычным видам деятельности (Д90 субсчет 90.2 «Себестоимость продаж» К45). Затраты, связанные с доставкой товаров до поставщика в бухучете продавца признаются как расходы по обычным видам деятельности.

Услуги поставщика по своей стоимости отражаются проводкой Д44 «Расходы на продажу»

К60 «Расчеты с поставщиками и подрядчиками». Расчета, связанные с доставкой товара до покупателя списываются проводкой Д90 К44 при признании выручки от реализации товара. В бухгалтерском балансе стоимость товаров в пути отражается по строке 1210 «Запасы».

Отражение поступления товара на «виртуальный» склад

После отправки заказа на товар поставщику, он сообщает что сможет поставить товар к определенной дате, либо направляет в наш адрес электронную накладную. Для отражения факта получения электронной накладной или даты поступления товара отражаем в системе поступление на «виртуальный» склад.