Основные правила выдачи подотчетных денег

Согласно п. 6.3 указания 3210-У выдача денежных средств подотчетному лицу регистрируется расходным кассовым ордером после предварительного составления им письменного заявления на имя руководителя компании либо поступления распоряжения руководителя о необходимости выдачи подотчетной суммы. В заявлении подотчетный сотрудник аргументирует необходимость выдачи суммы с обязательным указанием ее размера и срока предоставления денег.

По истечении определенного времени работник обязательно должен представить авансовый отчет с прикреплением первичных документов, доказывающих осуществленные расходы. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Что еще изменилось в подотчете и кассовых операциях с 30 ноября 2020 года, см. здесь.

Остаток неиспользованной суммы приходуется в кассу по приходному кассовому ордеру, а излишне потраченные средства выдаются сотруднику на основании расходного кассового ордера.

Что делать, если сотрудник не вернул подотчетную сумму, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основные моменты о подотчетных суммах см. в статье «Расчет с подотчетными лицами — нормативные документы».

Рекомендации по ведению авансовой отчетности

Для хозяйствующих субъектов всех форм собственности (за исключением бюджетных организаций) разработана единая форма авансового отчета № ОА-1ТЕКСТ_ССЫЛКИ. Первый блок бланка заполняется бухгалтером. Здесь обозначаются:

реквизиты документа (номер, дата)- название юрлица

- ФИО ответственных сотрудников, получающих деньги

- сумма выданных денег

- сумма потраченных средств

- номера счетов, подтверждающих перемещение денег

- данные о возврате средств либо их перерасходе

В следующем блоке бухгалтер фиксирует данные о том, что отчет поступил на проверку. Эту часть бланка бухгалтер отрывает и передает подотчетному сотруднику.

На обороте ОА-1 информация вносится бухгалтером и подотчетным гражданином. Подотчетник вписывает реквизиты и прикладывает чеки, квитанции и прочую документацию, подтверждающую расход денег. Бухгалтер пишет авансовую сумму и счета в системе бухучета, подтверждающие перемещение денежных средств.

Выдача на хознужды: оформление корреспонденций по счетам

Выдача под отчет на хозяйственные нужды должна быть зафиксирована бухгалтером при помощи расходного кассового ордера. Весь механизм расчетов предполагает составление следующих проводок:

- Дт 71 Кт 50, 51 ― подотчетные средства выданы из кассы или путем перечисления с расчетного счета на банковскую карту сотрудника;

- Дт 10, 20, 26… Кт 71 ― отражены затраты по предоставленной подотчетной сумме, направленной на приобретение материалов, оплату общепроизводственных, общехозяйственных расходов и т. д.;

- Дт 50, 51 Кт 71 ― остаток неизрасходованной подотчетной суммы возвращен в кассу или на расчетный счет;

- Дт 70 Кт 71 ― остаток неизрасходованной подотчетной суммы удержан из зарплаты сотрудника.

Ознакомиться с аналитическим учетом подотчетных сумм можно в статье «Ведение аналитического учета расчетов с подотчетными лицами».

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

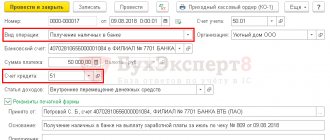

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Несмотря на то, что в общем Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, счета 71 и 60 не корреспондируют, ничего не мешает закрепить применение такой корреспонденции в вашем рабочем плане счетов.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Нюансы отражения подотчетных денег в бухгалтерском учете

При отражении операций с подотчетными суммами в бухгалтерском учете необходимо помнить о следующих важных моментах:

- В компании должен быть официально утвержденный перечень сотрудников, которые имеют право на получение денежных средств в подотчет.

- В целях корректного оформления расчетов с подотчетными лицами должен быть издан приказ, в котором прописывается лимит подотчетных сумм и порядок их выдачи и возврата.

- Авансовые отчеты, оформленные с ошибками и исправлениями, а также не подкрепленные соответствующими расходными документами, не должны приниматься к учету.

Проверьте правильно ли вы выдаете деньги под отчет и фиксируете расчете в бухгалтерском учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более подробно об этих и других правилах можно прочитать в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Срок сдачи и ответственность

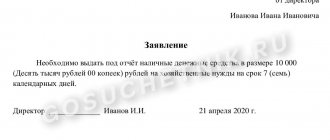

Промежуток времени, в течение которого подотчетник должен отдать бухгалтеру авансовый отчет, определяется руководством до передачи денег в подотчет. Для этого на имя руководителя следует написать заявление. В его тексте необходимо обозначить:

- основание для выдачи средств под отчет

- денежную сумму, требующуюся к выдаче

- период предоставления авансового отчета

На протяжении 3-х дней от даты, обозначенной в заявлении, гражданину следует отчитаться в бухгалтерию о понесенных затратах. Иногда деньги выдаются подотчетнику на продолжительный временной промежуток (на время отпуска, больничного листа, командировки). В этой ситуации авансовый отчет должен быть направлен в бухгалтерскую службу в течение 3 дней после выхода на работу. Далее документ проверяется и утверждается.

Видео о правилах заполнения отчета:

Если подотчетник выезжал за пределы страны, то представить отчет необходимо на протяжении 10 дней после возврата в РФ. В случае отсутствия отчета нарушается кассовая дисциплина. Если налоговые инспекторы обнаружат этот факт, то на компанию могут быть наложены штрафные санкции.

Итоги

Правильное оформление авансовых отчетов и кассовых документов на выдачу и прием подотчетных сумм гарантирует грамотное ведение бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами». Формирование проводок должно осуществляться в соответствии с действующим в РФ планом счетов, а механизм выдачи и приема подотчетных сумм ― в соответствии с указанием ЦБ РФ № 3210-У.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Контроль и утверждение

Для получения денег работнику потребуется предъявить бухгалтеру заявление, подписанное руководством. На основе представленного документа бухгалтерия формирует расходный кассовый ордер (РКО) либо платежку для передачи определенной суммы денег гражданину. Расходовать выделенные средства дозволено только на нужды организации: покупка товаров для работы, оплата услуг, командировочных расходов и прочее. Передача суммы подотчета прочим гражданам запрещена законодательством.

Не потраченные денежные средства возвращаются бухгалтеру и оформляются приходным кассовым ордером. Форма заверяется подписями подотчетного работника, бухгалтера и главбуха после проверки. Далее ее утверждает руководство.

Покупка по безналичному расчету

Для безналичных расчетов продавец ГСМ (АЗС) и хозяйствующий субъект заключают договор купли-продажи. В этом случае проводки делаются по накладной и счету-фактуре, представленными продавцом.

Учет талонов на заправку отражается на счете 50 «Касса», субсчет 50-3 «Денежные документы».

Проводки должны быть такими:

- предоплата за талоны: Д 60 (расчеты с поставщиками) – К 51 (расчетные счета);

- оприходование талонов: Д 50-3 – К 60;

- передача талонов водителям: Д 71 – К 50-3;

- стоимость топлива, залитого в баки: Д 10 (материалы) – К 71;

- сумма НДС, предъявленная продавцом: Д 19 (НДС) – К 71;

- НДС к возмещению по приобретенному топливу: Д 68 (расчеты по налогам) – К 19.

Возврат на расчетный счет

Необходимость самостоятельного возврата подотчетных сумм возникает в ситуациях, когда в организации не предусмотрены операции с наличными деньгами. В таком случае руководитель обязан утвердить в учетной политике или в отдельном распоряжении порядок выдачи подотчетных средств, их использования и возврата.

Если банковская организация взимает комиссию, возмещать данный вид расходов или нет, определяет руководитель в положении о расчетах с подотчетниками либо в отдельном приказе.

Если в учреждении нет кассы или возможность внести деньги отсутствует, например, срочная командировка или продолжительная болезнь, то сотрудник может вернуть задолженность самостоятельно. Для этого ему понадобятся платежные реквизиты. Особое внимание при этом следует обратить на назначение платежа и код бюджетной классификации.

Назначение платежа — «возврат неиспользованных подотчетных сумм». В противном случае средства поступят в невыясненные платежи либо в доход организации, а это неправильно. Деньги должны поступить строго в счет возмещения расходов.

КБК для возврата в бюджетное учреждение зависит от назначения подотчета:

- за суточные, проживание (гостиница) и проезд (билеты) — 00000000000000000112;

- выделенные на хозяйственные нужды — 00000000000000000244;

- выданные на закупку товаров/работ/услуг в сфере информационно-коммуникационных технологий — 00000000000000000242;

- на госпошлины — 00000000000000000852.

Формирование бланка Авансовый отчет в 1С

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде: отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). PDF

Печатные формы можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку