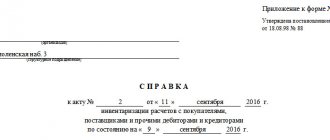

Проведение инвентаризации расчетов относится к одному из этапов обязательной инвентаризации имущества и обязательств, проводимой перед составлением годовой отчетности в соответствии с требованиями п.2 ст.12 закона 129-ФЗ «О бухгалтерском учете».

Учитывая все более жесткие требования, предъявляемые к точности и достоверности бухгалтерской отчетности, пристальному вниманию подвергаются все существенные показатели отчетности.

Для многих компаний к таким показателям относятся суммы расчетов с дебиторами и кредиторами, а так же суммы оценочных значений (резервов), регулирующих суммы дебиторской задолженности, в случае ее сомнительности.

В целях осуществления внутреннего контроля за дебиторской и кредиторской задолженностью, а так же за достоверностью ее отражения в годовой бухгалтерской отчетности, организациям необходимо: