О.И. Прохорова автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. , 2, ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации — выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).

Составление инвентаризационных описей

Полученные в ходе инвентаризации сведения об имуществе и обязательствах организации вносятся в инвентаризационные описи (или акты).

Типовые формы описей и актов приведены в приложениях 6-18 Методических указаний и различаются в зависимости от вида проверяемого имущества (обязательств).

Инвентаризационные описи составляются с учетом следующих особенностей:

- количество экземпляров описи — не менее 2;

- допускается заполнение на компьютере и от руки;

- при заполнении от руки используются чернила или шариковая ручка;

- заполнить их необходимо четко и ясно, без помарок и подчисток;

- ошибки зачеркиваются и над ними пишется верный вариант;

- оставлять незаполненные строки — нельзя;

- строки на последних страницах отчеркиваются;

- на каждой странице указываются прописью порядковые номера материальных ценностей и их количество;

- на последней странице ставится отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

- на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Составленная инвентаризационная опись подписывается членами комиссии и передается в бухгалтерию.

Порядок проведения инвентаризации

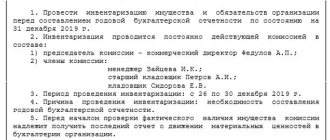

Инвентаризация перед составлением годовой бухгалтерской отчетности является плановой и проводится в порядке, установленном внутренними документами организации. Это может быть положение об инвентаризации, входящее в состав учетной политики согласно п. 4 ПБУ 1/2008, или иной распорядительный документ, подписанный руководителем (Письмо Минфина России от 09.01.2020 N 07-01-09/73).

В положении об инвентаризации, как правило, указывают:

- когда проведение инвентаризации обязательно;

- сроки проведения инвентаризации в разрезе имущества и обязательств;

- формы документов, используемые для оформления результатов инвентаризации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности следует придерживаться общего порядка:

- составление графика контрольных мероприятий;

- оформление приказа о назначении рабочей инвентаризационной комиссии с указанием места, времени и объема инвентаризации (Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»);

- получение расписок от материально ответственных лиц (п. 2.4 Методических указаний по инвентаризации);

- проверка наличия и состояния, а также оценка активов и обязательств сплошным методом (п. п. 2.7, 2.8 Методических указаний по инвентаризации);

- проверка наличия и условий хранения документов, подтверждающих нахождение активов в собственности или распоряжении организации, а также технической документации (п. 3.2 Методических указаний по инвентаризации);

- выявление активов, подлежащих списанию (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации);

- проверка активов на обесценение (п. 35 ПБУ 4/99);

- выявление сомнительной и безнадежной задолженности (п. 3.8 Методических указаний по инвентаризации);

- подведение итогов инвентаризации и оформление документов (Постановление Госкомстата N 88);

- отражение результатов инвентаризации (п. 5.5 Методических указаний по инвентаризации).

Как провести инвентаризацию имущества организации

Вся процедура должна выглядеть следующим образом:

- Подготовка к процессу. В это время руководитель компании издает приказ, постановление или другой нормативно-правовой акт, в котором указывается как, кем и в отношении чего будет проведена проверка. Здесь же устанавливаются ее сроки.

- Проведение ревизии. Группа, ответственная за опись, фиксирует наличие или отсутствие в указанных местах конкретных материально-технических средств.

- Заполнение унифицированных бумаг. Их количество зависит от того, что именно описывается, обычно достаточно двух экземпляров.

- Полученные и зафиксированные сведения сравниваются с тем, что было указано в более ранних бухгалтерских отчетах. Если выявляются недостачи или излишки, назначаются процедуры по приведению документации в норму.

- Составляется итоговый отчет. Излишки списываются, недостачи оформляются в соответствии со списанием или с помощью других механизмов.

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

Учет результатов инвентаризации

Результатом инвентаризации могут быть:

- излишек – превышение фактического количества ТМЦ над данными бухгалтерского учета;

- недостача – физическая нехватка ТМЦ, расхождение между фактическим количеством ТМЦ и данными бухгалтерского учета.

Порядок учета результатов инвентаризации зависит от разных факторов.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Инвентаризация ТМЦ

- Восстановление НДС при списании ТМЦ

- Излишек ТМЦ

- Путеводитель Списание товаров

- Недостача ТМЦ. Виновное лицо обнаружено

- Удержание из зарплаты ущерба за недостачу

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по материально-ответственным лицам основных средств В данной статье мы расскажем о том, как с помощью…

- Реализация товаров в интернет-магазине: оплата через интернет В данной статье рассматривается розничная реализация товаров через интернет-магазин, отгрузка…

- Как сделать корректировку документов без перезакрытия месяца Все еще задаетесь вопросом — реально ли внести изменения в…

- Как добавить пользователю с правами Менеджер по продажам возможность работы с Универсальным отчетом? …

Оприходование излишков

Активы, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 8, п. 20 ст. 250 НК РФ, Письмо Минфина России от 11.09.2020 N 03-11-06/2/80113). Рыночная стоимость определяется с учетом положений ст. 105.3 НК РФ (п. 5 и ст. 274 НК РФ, Письмо Минфина России от 28.08.2020 N 03-03-06/1/75787). По оприходованным основным средствам можно начислять амортизацию, но амортизационную премию применять нельзя.

ТМЦ учитываются как обычно. Данное имущество может быть списано в производство или продано. Что касается реализации, то полученный в результате таких операций доход уменьшается на сумму рыночной стоимости реализуемого имущества (учтенной как внереализационный доход), по которой оно было принято к учету (пп. 2 п. 1 ст. 268 НК РФ, Письма Минфина России от 23.09.2011 N 03-03-06/1/583, от 11.02.2011 N 03-03-06/1/88, Постановление ФАС МО от 21.02.2013 по делу N А40-2055/12-20-9).

Что входит в инвентаризацию активов и обязательств

Инвентаризация имущества включает проверку фактического наличия:

- основных средств;

- ТМЦ: товаров, запасов, инвентаря, готовой продукции, сырья, прочих материалов;

- животных и молодняка, в т.ч. крупного рогатого скота;

- денежных средств в кассе, банке, денежных документов, бланков строгой отчетности;

- нематериальных активов (НМА);

- незавершенного производства.

Инвентаризация имеющихся обязательств включает:

- проверку расчетов: дебиторской и кредиторской задолженности, взаиморасчетов с бюджетом, персоналом; полученных займов и кредитов, расчетов с учредителями;

- инвентаризацию резервов предстоящих отпусков, платежей, расходов, оценочных резервов, расходов будущих периодов (РБП);

- ревизию финансовых вложений.

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества — расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Цели инвентаризации имущества

Кроме уже указанных выше задач, которые позволяет решить данная процедура, существуют и другие причины ее проведения. Вот главные из них:

- Подготовка бухгалтерского отчета для контролирующих служб, в том числе налоговой.

- Необходимость сдать собственность в аренду или продать.

- При обнаружении фактов краж, намеренной или случайной порчи.

- Реорганизационные мероприятия в компании.

- Чрезвычайные происшествия или стихийные бедствия, которые привели к потере значительной части материально-технических средств.

- Назначение нового ответственного лица.

Указание о том, в каком виде будет проводиться опись и каких именно ценностей она коснется, дает руководитель фирмы или лицо, исполняющее обязанности директора.

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете — это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

Зачем нужна опись материально-технических ценностей

Главным образом ее проводят для того, чтобы убедиться в реальности ситуации, представленной в бухгалтерской документации. Это позволяет избежать появления внезапных проблем с контролирующими службами. Дополнительными задачами можно назвать:

- Проверку качества, особенно если дело касается оптовых или розничных продаж. Товары должны быть правильно упакованы, иметь привлекательный внешний вид, соответствовать установленным требованиям реализации.

- Возможность обнаружить недостачу и выявить ее причину.

- Отслеживание всех активов фирмы с момента поступления в распоряжение и при каждом дальнейшем перемещении.

- Контроль правильности хранения и использования.

Задачи в каждой конкретной организации могут быть разными. Это связано с ее основной деятельностью и во многом от нее же зависит частота проведения таких проверок.

Особенности годовой инвентаризации в 2021 году

При проведении инвентаризации перед составление отчетности за 2020 год следует учесть последние изменения бухгалтерского законодательства.

С 2021 года в обязательном порядке будет применятся новый стандарт по учету .

Утверждены два стандарта, применение которых обязательно с отчетности за 2022 год, но по желанию можно перейти на новые правила раньше: ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (Приказ Минфина России от 17.09.2020 N 204н).

Возможно, это потребует от организации более тщательного подхода к проверке и отражению остатков в бухгалтерском учете и отчетности.

Кроме того, по итогам 2021 года особого внимания заслуживают расчеты с подотчетными лицами и инвентаризация остатков по счету 71.

Это связано с вынужденной отменой командировок из-за коронавирусных ограничений и необходимостью для многих налогоплательщиков корректировать свои планы.

Признание убытка.

Согласно п. 15 ФСБУ «Обесценение активов» убыток от обесценения актива признается в бухгалтерском учете, когда его остаточная стоимость на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива. После того как убыток от обесценения актива признан на годовую отчетную дату, он единовременно отражается в составе расходов отчетного периода.

То есть выявление убытка от обесценения и его признание теперь будут одними из итогов инвентаризации!

Однако применение указанных положений стандарта порождает непростую ситуацию. С одной стороны, убыток от обесценения актива единовременно признается в составе расходов отчетного периода. То есть в конце года «одним махом» расходы за отчетный период будут увеличены на сумму убытков от обесценения. Иными словами, расходы учреждения по итогам года увеличатся «из воздуха». С другой – возникает вопрос с покрытием таких убытков. Как будут покрываться эти расходы? Что будет источником финансирования?

Например, в прошлом году Постановлением Правительства РФ от 13.09.2017 № 1101 в порядок формирования госзадания были внесены изменения. Теперь в госзадании должна быть учтена годовая сумма плановой (расчетной) амортизации по особо ценному движимому имуществу (ОЦДИ), используемому в процессе оказания госуслуг. То есть амортизация основных средств финансируется, а убыток от обесценения пока нет. Хотя сам убыток согласно ФСБУ «Обесценение активов» Минфин уже предлагает отражать в учете.

Разрешение этой ситуации, вероятно, должно найти отражение в нормативных актах Правительства РФ и Минфина. Можно предположить, что в порядок формирования госзадания Правительством РФ будут внесены изменения с учетом положений федеральных стандартов. Возможно, что и убыток от обесценения каким‑то образом будет учтен в субсидии на госзадание.

Штраф за непроведение инвентаризации

Налоговая инспекция или иные госорганы не могут оштрафовать организацию только за то, что она не провела годовую инвентаризацию. Такого штрафа нет в законодательстве.

Однако без инвентаризации:

- невозможно получить положительное аудиторское заключение;

- бухгалтерская отчетность может быть недостоверна, что влечет штрафы как для самой организации, так и для ее должностных лиц (ст. 120 НК РФ; ст. 15.11 КоАП РФ);

- возможны ошибки в налоговом учете, доначисление налогов, пеней и штрафов (ст. ст. 75, 120, 122 НК РФ).