Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Форма № инв-17 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Найденые документы по теме « форма N ИНВ-17 расчеты с бюджетом»

- Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) Документы делопроизводства предприятия → Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17)

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17)

Документы делопроизводства предприятия → Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17)документ «акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (унифицированная форма n инв-17)» в формате excel вы можете получить по ссылке «скачать файл»

- Форма № инв-17 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-17 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторамиакт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма nо. инв-17 (предприятие, организация) форма no. инв-17 утвержденная постановлением госкомстата ссср от 28.12….

- Образец. Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма № инв-17 (приказ Минфина РФ от 13.06.95 № 49)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма № инв-17 (приказ Минфина РФ от 13.06.95 № 49)… акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами nо. +-+ коды +- форма nо. инв-17 по окуд 0309016 +- организация по окпо +- структурная единица организации +- основание для проведения…

- Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17)

Документы делопроизводства предприятия → Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17)…ка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к унифицированной форме n инв-17)» в формате excel вы можете получить по ссылке «скачать файл»

- Образец. Расчет оплаты за бронирование и проживание по безналичному расчету. Форма № 7-г

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Расчет оплаты за бронирование и проживание по безналичному расчету. Форма № 7-гутверждена приказом министерства финансов российской федерации от 13 декабря 1993 г. nо. 121 форма nо. 7-г гостиница расчет оплаты за бронирование и проживание по безналичному расчету наименование организ…

- Инвентаризационный ярлык (Унифицированная форма N ИНВ-2)

Документы делопроизводства предприятия → Инвентаризационный ярлык (Унифицированная форма N ИНВ-2)документ «инвентаризационный ярлык (унифицированная форма n инв-2)» в формате excel вы можете получить по ссылке «скачать файл»

- Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а)

Документы делопроизводства предприятия → Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а)документ «инвентаризационная опись нематериальных активов (унифицированная форма n инв-1а)» в формате excel вы можете получить по ссылке «скачать файл»

- Форма № инв-4 акт инвентаризации товаров отгруженных

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-4 акт инвентаризации товаров отгруженныхакт инвентаризации товаров отгруженных форма nо. инв-4 (предприятие, организация) форма no. инв-4 утверждена постановлением госкомстата ссср от 28.12.89 …

- Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15)

Документы делопроизводства предприятия → Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15)документ «акт инвентаризации наличных денежных средств (унифицированная форма n инв-15)» в формате word вы можете получить по ссылке «скачать файл»

- Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11)

Документы делопроизводства предприятия → Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11)документ «акт инвентаризации расходов будущих периодов (унифицированная форма n инв-11)» в формате excel вы можете получить по ссылке «скачать файл»

- Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)

Документы делопроизводства предприятия → Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)документ «ведомость учета результатов, выявленных инвентаризацией (унифицированная форма n инв-26)» в формате excel вы можете получить по ссылке «скачать файл»

- Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1)

Документы делопроизводства предприятия → Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1)документ «инвентаризационная опись основных средств (унифицированная форма n инв-1)» в формате excel вы можете получить по ссылке «скачать файл»

- Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)

Документы делопроизводства предприятия → Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)документ «приказ (постановление, распоряжение) о проведении инвентаризации (унифицированная форма n инв-22)» в формате excel вы можете получить по ссылке «скачать файл»

- Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10)

Документы делопроизводства предприятия → Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10)документ «акт инвентаризации незаконченных ремонтов основных средств (унифицированная форма n инв-10)» в формате excel вы можете получить по ссылке «скачать файл»

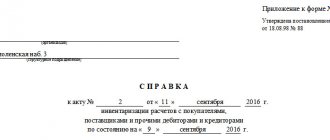

Заполнение табличной части бланка приложения

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

| Номер графы | Пояснения по заполнению графы |

| 1 | Нумерация строк – последовательная, начиная с единицы. |

| 2 | Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). |

| 3 | Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). |

| 4 | Дата, начиная с которой фактор задолженности начал свое существование. |

| 5 | Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. |

| 6 | Денежная задолженность, касающаяся обязательств перед кредиторами. |

| 7-9 | Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

|

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Похожие документы

- Форма № инв-4 акт инвентаризации товаров отгруженных

- Форма № инв-6 акт инвентаризации материалов и товаров, находящихся в пути

- Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

- Форма № 2-ап (квартальная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетностипо форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 2-ап (месячная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетности по форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 7-твн «отчет о временной нетрудоспособности и травматизме на производстве» (утв. Пост. Госкомстата России от 07.07.93 № 127)

- Форма отчета о деятельности предприятия со среднесписочной численностью работающих до 200 человек (форма № 1-мп, почтовая — квартальная) (утв. Пост. Госкомстата России от 19.01.93 № 09)

- Форма отчета о наличии и движении средств государственных внебюджетных фондов (форма № 8-ф, почтовая — годовая, квартальная) (утв. Постановлением Госкомстата России от 11.09.92 № 147)

- Бухгалтерский баланс на 31.03.2012 года

- Промежуточный ликвидационный баланс

- Сведения о поступивших и использованных денежных средствах кредитной организации по промежуточному ликвидационному балансу

- Приказ об учетной политике для целей бухгалтерского учета и налогообложения

- Приказ об учетной политике Некоммерческой общественной организации

- Приказ по учетной политике

- Пример учетной политики для организации с УСН

- Образец ликвидационного баланса

- Образец ликвидационного баланса ООО

- Образец промежуточного ликвидационного баланса

- Промежуточный ликвидационный баланс ООО

- Промежуточный ликвидационный баланс

Безнадежная дебиторская задолженность

Дебиторская задолженность может появиться при следующих обстоятельствах:

- заемщик не произвел погашение кредита, который выдала ему организация;

- работник компании не отчитался по суммам, которые получил под отчет;

- поставщик уже получил аванс, но отгрузил покупателю продукцию;

- покупатель не оплатил поставленные ему товары, оказанные услуги или выполненные работы.

Дебиторскую задолженность в бухгалтерском учете необходимо списать в следующих случаях:

- после того, как истечет срок исковой давности;

- в иных случаях, когда долг становится невозможным для взыскания, к примеру, при ликвидации компании.

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Форма № инв-17 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.