Уделим внимание одному из видов периодических проверок состояния организации. Сегодня инвентаризация перед составлением годовой бухгалтерской отчетности проводится, по сути, в обязательном порядке, и ниже мы рассмотрим, почему так происходит, для чего, что это дает. Отдельно коснемся задач и сроков и пройдем по всем ее этапам. Столько информации – чтобы вы понимали, как действовать, а также осознавали всю важность и актуальность принимаемых мер.

Сразу же отметим, что буквально все нюансы этой комплексной процедуры регламентированы различными документами. И это даже удобно на практике, так как защищает от повторных ошибок: исправив всех промахи, во второй раз вы уже их не допустите. Мы же ниже постараемся осветить все нюансы и подводные камни максимально подробно, чтобы «набитых шишек» было изначально меньше.

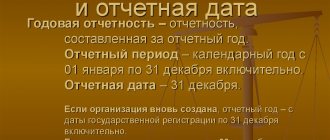

Обоснование обязательности годовой инвентаризации

Да, проверка осуществляется не по желанию – ее должны проводить юридические лица любой ОПФ (организационно-правовой формы), какой бы налоговый режим они ни применяли. Об этом говорят сразу 2 документа:

- ФЗ № 402 от 06 декабря 2011, а именно пункт третий статьи 11;

- утвержденное Минфином РФ ПБУ (положения бухучета) № 34н от 29 июля 1998 — п. 27.

Согласно им, процедура необходима, чтобы обеспечить актуальные данные для учета. С другой стороны, статья 14 все того же ФЗ № 402 говорит, что в состав отчетности результаты проверки не входят. Значит, в стандартном случае налоговая не будет смотреть, выполняли ли вы инвентаризацию вообще. Но если они что-то заподозрят и нагрянут с инспекцией, окажется, что вы поступили незаконно, а это уже повлечет за собой санкции.

Впрочем, дело не только в соблюдении норм и легальном ведении бизнеса, а еще и в практической пользе. Эта процедура позволит оценить реальное положение дел: непосредственно убедиться в наличии/отсутствии МПЗ (материально-производственных запасов) и долгов, обнаружить хищения и недоимки, неучтенные доходы и расходы, нарушения со стороны сотрудников и тому подобное. Так что предлагаем мыслить позитивно и воспринимать ее как возможность для анализа состояния компании, а не как неуместную необходимость.

Отражение результатов инвентаризации в «1С»

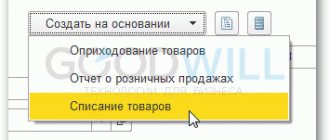

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Источник:

Материалы газеты «Прогрессивный бухгалтер»

Рубрика:

Бухгалтерский учет

проведение инвентаризации бухгалтерский учет

- Наталия Кованная, старший бухгалтер отдела бухгалтерского учета

Записаться 7800

9750 ₽

–20%

Что дает годовая инвентаризация: причины проведения

Она полезна тем, что:

- помогает выявить фактические активы (их объем и количество), а также установить уровень будущих расходов и степень исполнения взятых обязательств;

- дает возможность заметить недостачу, излишек, пересортицу по итогам сопоставления ведомостей о реальном наличии с данными последнего проведенного учета;

- позволяет установить несоответствия утвержденным и используемым критериям признания;

- обнаруживает имущество, частично утратившее потребительские свойства и начальные качества, физически и морально устаревшее, неиспользуемое (касается как материальных предметов, так и нет).

Согласитесь, каждый из перечисленных факторов – уже весомый повод для проверки, причем приносящий руководителю практическую пользу.

Проводки при инвентаризации ОС: пример

перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

| Дт | Кт | Сумма (тыс. руб.) | Описание проводки | Документы | ||

| ||||||

| 01 выбытие | 01 | 42 | Списана первоначальная стоимость станка гидравлического | Акт о списании объекта ОС по форме ОС-4 | ||

| 02 | 01 выбытие | 14 | списана амортизация станка гидравлического | Бухгалтерская справка | ||

| 94 | 01 выбытие | 28 | Списана остаточная стоимость станка гидравлического | |||

| 91 | 94 | 28 | Убыток от списания станка | |||

| ||||||

| 01 выбытие | 01 | 52 | Списана первоначальная стоимость ноутбука | Акт о списании объекта ОС по форме ОС-4 | ||

| 02 | 01 | 16 | Списана амортизация ноутбука | Бухгалтерская справка | ||

| 94 | 01 выбытие | 36 | Списана остаточная стоимость ноутбука | |||

| 73 | 94 | 36 | Недостача отнесена на счет Самохиной Л. Е. | |||

| 73 | 98.4 | 16 | Разница между остаточной стоимостью ноутбука и рыночной стоимостью | |||

| 70 | 73 | 52 | Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. | |||

ВНИМАНИЕ! Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты (ст. 138 ТК РФ).

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 — насос гидравлический введен в эксплуатацию

Что подлежит инвентаризации перед годовой отчетностью

Согласно первому пункту 11 статьи все того же ФЗ № 402, это объекты четырех категорий. Каждую из них рассмотрим прямо сейчас.

Материальные активы

Обширная группа, в которую входят:

- офисные и промышленные здания, подсобные помещения, земельные участки и остальная недвижимость;

- производственное оборудование, используемая спецтехника, автомобильные и иные транспортные средства;

- уже выпущенная продукция и сырье для ее производства, а также имеющиеся в наличии товары под реализацию;

- любые другие запасы, не подпадающие ни под один случай из вышеперечисленных.

Внимание, учету подлежит как собственное имущество, так находящееся на ответственном хранении или взятое во временное пользование, то есть те же арендованные фирмой легковые машины также входят в данную подкатегорию.

Финансы компании

Годовая инвентаризация – это обязательная проверка денег, причем как наличных в кассе, так и средств, лежащих на счетах организации. И не только их, а вообще всех активов схожей природы: акций, инвестиций, депозитов.

Отдельного внимания заслуживают дебиторские задолженности. Необходимо удостовериться, что они подтверждены соответствующими деловыми бумагами, например, заключенными и действующими контрактами или составленными по всем правилам расписками.

Собственные долги фирмы

С особенной тщательностью нужно взглянуть на свои текущие кредиторские обязательства: на займы, финансовые средства в резерве, еще не произведенные выплаты контрагентам, партнерам, поставщикам. Также следует сверить последние банковские платежи, чтобы убедиться в объеме остатка и актуальности начисляемых процентов.

Нематериальные активы

Действительно, грамотная ежегодная инвентаризация имущества должна учитывать все то, на что компания тратила деньги (и продолжает владеть этим на текущий момент). В том числе и:

- зарегистрированные товарные знаки, бренды, фирменные названия;

- лицензионные копии программных продуктов, допустим, все установленные версии «1С: Бухгалтерия».

Обратите внимание, имущество и обязательства всех четырех из вышеописанных групп подлежат проверке вне зависимости от фактического места их нахождения. Даже если какие-то объекты (допустим, транспортные средства или промышленные станки) будут перевезены в филиал, расположенный в другом городе, их все равно потребуется отразить в результатах, так как они состоят на балансе организации.

Итоги

Инвентаризация имущества и обязательств перед составлением годовой отчетности –процедура обязательная, поскольку позволяет проверить правильность учетных данных и внести необходимые коррективы в учет при выявлении несоответствий. Проводится она в определенные сроки и с соблюдением определенных правил, в т. ч. с учетом особенностей, присущих процессам инвентаризации каждой из составных частей инвентаризируемой массы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Задачи и цели проведения годовой инвентаризации имущества

Суть процедуры – в актуализации данных, представляемых в отчетности за текущий период. Она выявляет все изменения, которые могли произойти за 12 месяцев.

Обеспечение всех мер по проведению ложится на плечи либо собственника компании, либо уполномоченного им должностного лица – руководителя (согласно учредительным документам). Ему также необходимо создать и поддерживать все условия для выполнения проверки, очертить ее объемы и продолжительность (хотя в обязательных случаях последняя заранее известна, равно как периодичность). Ему же следует проконтролировать, чтобы у тех, кто осуществляет инспекцию, оставался беспрепятственный доступ к активам и архивам.

Выводы

Проведение контроля движения материальных активов и средств в виде периодической инвентаризации, несмотря на некоторую сложность процесса, является действенным инструментом для объективной оценки активов компании и принятия грамотных решений руководством компании.

Кроме этого, несмотря на то, что российским законодательством не предусмотрено прямой ответственности за недостаточное корректное ведение инвентаризационного учета, все же в ряде случаев, приведших к выявлению фактов грубого нарушения ведения финансовой отчетности (например, при налоговой проверке), к нарушителям могут быть приняты меры наказания.

Это наказание может быть применено в рамках Административного Кодекса РФ (ст. 15.11) с соответствующими санкциями в виде штрафов для виновных должностных лиц.

В какие сроки проводится годовая инвентаризация на предприятии

Строго до даты баланса и в соответствии с пунктом 4 ПБУ 1/2008, согласно Приказу Минфина РФ № 106н от 06 октября 2008 года.

Начало работ зависит от вида имущества:

1. Если это доходы, расходы, задолженности, обязательства (не считая нереализованных обеспечений, обязательных страховых отчислений, бюджетных расчетов), текущие биологические объекты, запасы, необоротные средства (в последних двух случаях исключение составляют предметы, временно находящиеся за пределами владения компании) – стартовать нужно за 3 месяца до дня подведения итогов.

2. Если это деньги, отчисления под целевое финансирование, инвестиции, незавершенные капитальные вложения, полуфабрикаты или неоконченная продукция – то за 60 календарных суток до подбития баланса.

3. Если это активы, отправляемые куда-либо на длительные сроки (допустим, уходящие в рейсы корабли и автомобили) или материальные ценности, которые совершенно точно будут за пределами фирмы – то вплоть до временного выбытия.

Да, причина инвентаризации – годовая отчетность, но все-таки есть три исключения:

- допустимо не подвергать осмотру то имущество, которое уже было проверено в период с октября по декабрь еще не истекшего года;

- периодичность выполнения всех работ актуализации имеющихся данных составляет 1 раз в 36 месяцев для основных средств и 1 раз в 5 лет – для библиотечных фондов;

- те компании и организации, которые ведут свою деятельность на Крайнем Севере, вправе осуществлять инспекцию хранящихся на балансе материалов, товаров и сырья в те периоды, когда их наличие подходит к концу (при наименьшем остатке).

Обратите внимание, по желанию собственника можно заниматься этим вопросом чаще, но никак не реже положенных норм.

Этапы проведения ежегодной инвентаризации

В общем случае процедуру можно разделить на 4 шага – они просты, логичны и понятны, поэтому рассмотрим их вкратце.

Подготовительный

На этой стадии назначают членов комиссии, которые принимают предварительные меры – пломбируют складские помещения и так далее. Более полный список действий мы представим отдельно, ниже.

Проверочный

Здесь происходят непосредственные работы: подсчет количества запасов, установление состояния активов, измерение габаритов товаров или оборудования (если это необходимо) и составление ведомостей. Последние особенно важны, заполняются они раздельно и в двух экземплярах – уполномоченным ревизором и материально ответственным лицом.

Сравнительно-аналитический

На этой стадии составленные ранее описи сличаются, между собой и/или с уже имеющимися документами. Это делается для выявления несоответствий, ошибок или даже случаев обмана. То, чем именно вызвано несовпадение данных, как раз и выясняется в ходе рассмотрения каждого проблемного случая.

Заключительный

Заполняется протокол, в котором указываются все спорные моменты и меры по их урегулированию – необходимость в проведении повторной проверки, показания материально ответственных лиц, заявления в правоохранительные органы по факту кражи или хищения. Если никаких сложностей нет, данный документ тоже подготавливается. И в обоих случаях он идет на рассмотрение руководителю предприятия. Как только глава компании поставит свою подпись, деловая бумага приобретает распорядительную силу, и статистическая информация из нее переносится в финансовую отчетность.

Подготовительные мероприятия

Прежде чем проводить непосредственно инвентаризацию по итогам года, нужно:

- издать приказ о проверке – это делает начальник фирмы;

- установить сроки выполнения всех работ в зависимости от объемов и видов осматриваемого имущества;

- сформировать комиссию, распределив роли и обязанности между ее членами, проинструктировать их;

- запастись бланками для заполнения описей и протоколов;

- вывести остатки активов за предыдущий отчетный период.

Кое-что нужно сделать и самим ревизорам, например, ограничить общий доступ к хранилищам – опломбировать их – и собрать расписки с ответственных лиц. Такая подготовка займет буквально пару дней (а при грамотном планировании даже меньше), зато существенно упростит дальнейшие этапы процедуры.

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить, если сделать переучет автоматическим. Для этого нужно нужно связать программу, в который вы ведете учет — например, МойСклад — с с терминалом сбора данных. Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

При приемке товара кладовщик может неправильно его оприходовать, кассир — ошибиться, отпуская товар покупателю, или при поставке никто не проверит комплектацию заказа. Из-за этого возникает пересортица, лишняя бумажная волокита, а товар приходится возвращать поставщикам. Выход — сделать так, чтобы комплектация проверялась автоматически. Это возможно в МоемСкладе: сервис сам найдет расхождения в заказах покупателей и поставщиков или, например, при перемещении товара со склада в торговый зал. Можно сверять не только количество, но и коды маркировки с документами. Как это сделать — читайте здесь.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие. Все это бесплатно — попробуйте прямо сейчас!

Попробовать МойСклад

Порядок проведения годовой инвентаризации

В общем случае она выполняется всего в 5 шагов. Каждый из них по отдельности не представляет собой чего-то сложного и будет рассмотрен нами ниже.

Создать комиссию

Она формируется из представителей разных отделов компании: входить в нее должны член администрации, бухгалтер, ведущие специалисты (главный экономист, инженер, техник и так далее). Также возможно привлечение независимых экспертов и аутсорсеров – для получения объективного мнения со стороны. Ее утверждает руководитель.

Если ревизии осуществляются регулярно, ее состав и характер деятельности может быть постоянным. Если предполагается значительный объем работ и необходимость выполнения операций на разных складских помещениях, можно подключить к решению вопроса сразу несколько групп, которых будут инспектировать активы параллельно.

Издать приказ о проведении инвентаризации перед годовой отчетностью на предприятии

Этот документ должен содержать:

- четко указанную продолжительность мероприятий;

- причину проверки;

- состав комиссии.

Эту деловую бумагу также следует зарегистрировать в книге контроля, согласно пункту 2.3 МУ.

Определить остатки активов к моменту начала ревизии

Инспекторам нужно получить сведения о приходе/расходе, отчеты о движении денег, ТМЦ (товарно-материальных ценностей) и МПЗ. Все это должен завизировать председатель, обязательно проставив дату.

Кроме того, материально ответственные лица обязаны подать расписки, в которых они подтверждают, что предоставили всю нужную документацию и оприходовали ценности или подотчетные суммы/доверенности, а все выбывшие активы списали.

Непосредственно инвентаризация для годовой отчетности

На этом этапе выясняется фактическое наличие объектов и реальность взятых обязательств. Все сведения, измерения и выявленные несоответствия заносятся в соответствующие описи и акты, каждый из которых необходимо сделать в двух (хотя бы) экземплярах – для последующего сличения.

Проверку нужно проводить в присутствии лица, несущего материальную ответственность (согласно пункту 2.8 МУ).

Оформление результатов

Все полученные данные заносятся в ведомости, которые затем соотносятся с бухгалтерской отчетностью. Если в процессе ревизии выявлены излишки, они заносятся в статью общих доходов, тогда как недостачи списываются в отдельном порядке (с рассмотрением того, почему они произошли).

Правила заполнения инвентаризационных документов

- Все эти материалы составляются в количестве от 2 экземпляров; вписывать в них значения можно как от руки, так и электронным способом.

- Объекты в описях должны быть четко представлены – с разделением по названию (артикулу), единицам измерения, субсчетам, местоположению хранения, ответственному лицу.

- Порядковый номер и общее натуральное количество активов обязаны быть словами прописаны на каждой странице.

- Обязательно, чтобы объект проверки был идентифицирован и сопоставим с бухгалтерской отчетностью.

- Следует заполнять все строки на каждом листе за исключением последнего, на котором свободное место должно быть перечеркнуто.

- Под документом нужна подпись каждого члена комиссии и всех материально ответственных лиц.

- Подчистки и помарки строго запрещены – если допущена ошибка, ее необходимо перечеркнуть, написав сверху правильный вариант (и так важно поступить со всеми экземплярами).

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Сверяем результаты с учетными данными

Все завизированные материалы направляются в бухгалтерию, сотрудники которой проводят сличение и заполняют ведомости для ОС и НМА в общем порядке или в отдельном – по отношению к активам, находящимся во временном владении компании.

Причины расхождений выясняются и фиксируются специальных протоколах. Данные документы подаются руководителю организации, который и утверждает их в течение 5 рабочих дней, вместе с решениями и рекомендациями экспертов. Таким образом, деловые бумаги приобретают распорядительную силу и становятся первичными. Именно на их основании обновляются записи в бухучете.

Инвентаризация дебиторской и кредиторской задолженности

Формы документов для оформления проведения и результатов инвентаризации:

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ИНВ-17).

- По расчетам с контрагентами (счета 60, 62, 76) составляются акты сверки расчетов. Акт составляется с каждым контрагентом в 2-х экземплярах: один для организации, другой для контрагента. Акт подписывается руководителями организаций и задолженность считается согласованной.

- По полученным займам и кредитам (счета 66, 67) задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

- По каждому подотчетному лицу (счет 71) необходимо сверить данные о полученных, израсходованных и возвращенных деньгах и об отраженных в бухучете первичных документах.

- По расчетам с бюджетом и внебюджетными фондами (счет 68, 69) обязательно получить от ИФНС, ПФР и ФСС документы, подтверждающие суммы задолженности (п. 74 Положения по ведению бухучета № 34н). Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

- По задолженности работникам (счет 70) выявляются невыплаченные суммы заработной платы, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

Одна из основных задач инвентаризации — выявить просроченную задолженность, подлежащую списанию.

Что будет, если инвентаризацию перед годовым отчетом не проводить

Каких-либо отдельных наказаний за это не предусмотрено, но выполненная проверка поможет показать, что на предприятии все в порядке, если налоговая вдруг обнаружит что-то подозрительное и нагрянет с инспекцией. Если убедительных свидетельств прозрачности ведения дел у вас не окажется, получите штраф до 20 тысяч рублей, хотя главная неприятность – это возможная блокировка деятельности компании на срок от 1 до 3 лет. Плюс, если нарушение посчитают грубым, с точки зрения налогообложения, с вас дополнительно стянут еще от 10 до 40 тысяч рублей.

Кроме того, ревизию лучше регулярно осуществлять для оптимизации своей работы. Потому что она даст представление о реальном состоянии активов, о количестве хранящейся продукции и сырья, о моральном устаревании оборудования и многих других важных вещах.

Документальное оформление инвентаризации объектов основных средств (нюансы)

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

Неучтенное ОС, выявленное в ходе инвентаризации, чиновники требуют приравнивать к внереализационному доходу (п. 20 ст. 250 НК РФ) и начислять по нему впоследствии амортизацию в соответствии с рыночной стоимостью и фактическим износом, зафиксированным инвентаризационной комиссией. Сведения о стоимости ОС должны быть подтверждены документами или путем экспертизы (п. 10.3 ПБУ 9/99).

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя.

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26.

РАЗЪСНЕНИЯ от КонсультантПлюс: Инвентаризацию недвижимого имущества (земельных участков, зданий, сооружений, иных объектов, прочно связанных с землей, воздушных, морских и речных судов), учтенного в составе основных средств, в целом проводят так же, как и инвентаризацию других основных средств, но с учетом некоторых особенностей. Каких именно, узнайте в К+, получив пробный демо-доступ. Это бесплатно.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Когда инвентаризация обязательна?

Принято различать добровольную и обязательную инвентаризации. Если речь идет о добровольной процедуре, то проведение инвентаризации инициируется руководителем или ответственным лицом. Обязательна инвентаризация для всех без исключения в следующих ситуациях:

- до начала формирования годового бухгалтерского отчета;

- в случае увольнения материально-ответственного лица (МОЛ) или приеме на его место другого человека, правила проведения инвентаризации предполагают снятие полномочий с одного и их возложение на другого работника (более подробно читайте в статье);

- планируется реорганизовать или закрыть (ликвидировать) компанию;

- если в ходе проверок было установлено, что часть числящихся на балансе ценностей была украдена или испорчена (сюда же можно отнести злоупотребление своими полномочиями МОЛ, порядок инвентаризации в этом случае такой же);

- возникновение чрезвычайных ситуаций, повлекших за собой порчу имущества (пожар, потоп или стихийное бедствие);

- сдача имущества в аренду, его выкуп или продажа;

- произошло преобразование предприятия, имевшего статус государственного или муниципального учреждения.

Причины проведения инвентаризации понятны. Но не все ответственные лица знают, как проводится инвентаризация. Это трудоемкий процесс, требующий определенных знаний и использования различных форм документов.