Форма акта

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: “Ошибки при списании материалов в 1С”)

Нормативная база

Постановление Госстандарта РФ от 03.03.2003 N 65-ст “О принятии и введении в действие государственного стандарта Российской Федерации” (вместе с “ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов”)

Постановление Госкомстата РФ от 18.08.1998 N 88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации”

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: “Нюансы списания материалов”)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

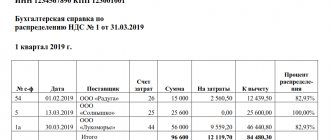

Составляем справку о дебиторской задолженности — образец

Состояние дебиторской задолженности является одним из важных факторов эффективной работы предприятия в целом. По сути — в ДЗ аккумулируются оборотные средства, необходимые для деятельности предприятия. Поэтому хорошая оборачиваемость ДЗ — это путь к обеспеченности компании собственными оборотными средствами.

Рекомендуем прочесть: Служба в армии новости

Единый регламент по управлению ДЗ нужен, в первую очередь, если:

- Существует значительное число подразделений или структурных единиц компании (или группы), у каждой из которых есть свои дебиторы.

- управляющие компании в жилых домах.

- микрофинансовые организации;

- компании, оказывающие услуги связи на постоплатных тарифах;

- Существует большое количество дебиторов у предприятия. В качестве примеров таких компаний можно привести:

- микрофинансовые организации;

- компании, оказывающие услуги связи на постоплатных тарифах;

- управляющие компании в жилых домах.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список. Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

УЧЕТ КАРТРИДЖЕЙ К ПРИНТЕРАМ

С.А. Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»

При работе с принтерами и другой печатающей оргтехникой учреждению приходится периодически приобретать картриджи. Кроме того, картриджи иногда необходимо ремонтировать. Многие учреждения прибегают к услугам заправки и восстановления картриджей.

Особенности приобретения картриджей

Печатающий картридж фактически является одной из сменных частей принтера. Производством картриджей занимаются те же фирмы, которые производят сами принтеры. Картриджи от производителя принтера называют оригинальными, а все остальные — соответственно неоригинальными. Если оргтехника новая, то оригинальный картридж поставляется с ней в комплекте. После того как оригинальный картридж отслужит свое, у учреждения есть выбор: — приобрести новый оригинальный картридж; — приобрести новый неоригинальный картридж; — заправить закончившийся картридж. Каждый из этих вариантов имеет свои плюсы и минусы. Приобретение оригинальных картриджей позволяет сохранить гарантию на принтер, так как использование неоригинальных запчастей может привести к отказу в гарантийном ремонте в случае поломки принтера. Однако стоимость оригинальных картриджей зачастую сопоставима со стоимостью самого принтера, в то время как неоригинальные картриджи значительно дешевле. Покупая неоригинальные картриджи, можно также столкнуться с некачественным изделием или подделкой. Самым оптимальным способом сэкономить является заправка картриджа.

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы. При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Акт списания материалов пришедших в негодность

Существует огромное количество причин, по которым материалы могут утратить свои первоначальные характеристики. Естественно, для дальнейшего применения они не подходят. Это может быть вина ответственных лиц, или же естественный износ. Если списанию подвергаются дорогостоящие материалы, такое решение могут принимать директор, главный бухгалтер, руководитель подразделения. Также факт непригодности материалов подтверждают участники комиссии. Кроме этого, здесь указывается стоимость каждого материала и общая сумма, на которую происходит списывание. Также необходимо указать, в каком количестве материал списывается. По усмотрению проверяющих лиц в документе можно указать дополнительную информацию. Обычно для этого предназначены специальные графы.

Образец

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы. Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя. Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Что нужно сделать после оформления

Теперь нужно провести списание средств по бухгалтерской отчетности:

- Д94-К10. Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.

- Д20-К94. Здесь отражается сумма убытков вследствие ненадлежащего качества или порчи, но не превышая сумму максимально допустимой убыли. Основанием может служить справка бухгалтера или данные акта. Если общая сумма превышает допустимые значения, то составляют субсчета вместо строки Д20.