Бухгалтерский учет – едва ли не самая сложная тема, с которой приходится разбираться предпринимателю. Конечно, практически каждая организация для подобных расчетов содержит специального работника. Тем не менее, для осуществления наиболее успешной деятельности и сам директор фирмы должен разбираться в основополагающих финансовых терминах. Например: активы предприятия – это что такое? Какими они бывают? И по какой формуле их рассчитывать?

Активы предприятия – все физическое и денежное имущество фирмы

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

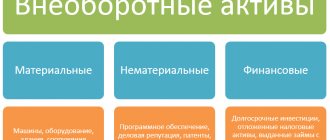

Бухучет нематериальных активов

В бухучете единицей по учету нематериальных активов является объект с присвоенным инвентарным номером, причем под объектом понимается весь объем прав, которые дает компании один объект: патент, свидетельство и другие аналогичные документы (письмо Министерства финансов от 21.10.2014 № 07-06/53102).

Правила формирования в бухучете информации о состоянии и движении нематериальных активов прописаны в ПБУ 14/2007. В соответствии с данным положением НМА принимаются к бухучету по первоначальной стоимости, сформированной на дату их поступления на предприятие.

При этом в данную стоимость включаются все расходы на приобретение/создание НМА и доведение его до пригодного для использования состояния. В п. 10 ПБУ 14/2007 указаны те затраты, на сумму которых нельзя увеличить стоимость принимаемых к учету НМА. Если НМА был передан в дар, тогда такой актив приходуется по действующей рыночной (экспертной) цене.

Виды

Баланс организации я приведу в виде таблицы.

| Активы | Пассивы |

| Оборотные. Деньги или товары, подлежащие продаже в течение года. | Собственный капитал. Формируется за счет денег учредителей. Получается, что предприятие как бы берет в долг деньги, и обязано их возвратить владельцу. Условно, конечно. Но раз должно, значит пассив. |

| Внеоборотные. То, чего компания продавать не собирается: земля, здания, станки, автотранспорт, долгосрочные инвестиции и пр. | Обеспечение будущих платежей. |

| Расходы будущих периодов. Траты, переходящие на следующий срок, после отчетного периода. Пример: страховка автомобиля на 2 года. Оплата второго года страхового полиса, в отчете этого года, будет отражаться в графе «Активы». | Долгосрочные обязательства. Собственные акции, облигации, ипотека, лизинг, кредиты и т.д. |

| Доходы будущих периодов. То, за что уже получены деньги, но услуги или поставки будут сделаны в следующем году. | Текущие расходы (обязательства). |

Третий подход

Он возник в середине XX века. Одним из его создателей был итальянский бухгалтер Д. Дзаппа, который «перевернул» предыдущую трактовку и стал учить, что

актив — это доходы будущих периодов.

Не то важно, что у предприятия имеют место затраты, а то, что эти затраты сделаны ради доходов, которые эти затраты должны принести.

Если затраты не приносят доходов, то это не затраты и даже не расходы, это потери, ибо это не затраты ради будущих доходов.

Отсюда в бухгалтерском учете возникли два взаимоисключающих правила:

- немецкое правило Шера: все, что администрация предприятия потратила в данном отчетном периоде, составляет его затраты;

- американское правило Ганта: все, что с пользой администрация предприятия потратила в данном отчетном периоде, составляет его затраты.

Различие между этими правилами поясним на простом житейском примере. Вам нужна квартира. Вы просите друзей помочь вам в ее поиске. Один из близких к вам людей приносит ключ и говорит, что квартира будет стоить 1 000 руб. в месяц. Вы в восторге. Через некоторое время приходит другой ваш товарищ, приносит ключ и говорит, что квартира стоит 1 000 руб. в месяц. Вы не можете огорчить друга, изображаете восторг, благодарите его и берете ключ. Спрашивается, каковы ваши квартирные расходы: 1 000 руб. или 2 000 руб. Если вы сторонник идей Шера, то 2 000, а если Ганта, то 1 000 руб. Идеи Ганта проникают в МСФО и с ними в наш учет. Возьмем пункт 2 ПБУ 9/99 и прочтем там сакраментальную дефиницию: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)…». Самым важным, решающим и до сих пор неоцененным для многих является слово «выгод». Оно и означает, что активом может быть признан только тот объект, который способен приносить доход. Если арендованное оборудование способно формировать доход — это актив, если нет — то ему не место в активе. В этом случае подчеркивается приоритет содержания над формой, экономики над правом и торжество науки над здравым смыслом.

И отсюда следует и отношение к переоценке активов. Если стоимость активов возрастает, то это возрастание увеличивает доход. В самом деле, у вас есть акция, и она стоит на бирже 500 руб., а через год ее можно продать за 800 руб. Очевидно, что ее владелец уже получил доход в 300 руб. И этот актив, и по аналогии все другие активы должны получить текущую оценку.

Иной практик, если у него хватит сил дочитать статью до конца, скажет: это все теория и к жизни отношения не имеет. Увы! Еще как имеет. Привести примеров можно множество, но мы приведем только один. Самой лучшей автомобильной . У фирмы была отличная бухгалтерия, и, конечно, ее руководитель думал, что знает все об активах. Он исходил из второго подхода. Все расходы по проектированию моделей новых автомобилей он относил на счет «Основное производство», то есть капитализировал затраты на НИР. И только когда эти модели запускались в производство, он — главный бухгалтер, по-нашему, или контролер, по-английски — начинал списывать расходы на затраты.

В результате величина незавершенного производства была очень раздута, а соответственно в пассиве возрастала величина прибыли. Автомобили были отличными, спрос был большой, прибыли, при таком понимании активов, огромными, курс акций превосходил все ожидания. Все радовались, а бухгалтерам, очевидно, выплачивали хорошие премии. Но однажды произошло то, что должно было произойти. Сработал известный бухгалтерский парадокс:

прибыль есть, а долги платить нечем.

И величайшая фирма стала банкротом, в том числе и из-за того, что бухгалтер выбрал не ту теорию, которая была нужна в его случае.

Эта статья написана для практиков. Они, как правило, знают жизнь и у них редко бывают сомнения. До чтения этой статьи у них, вероятно, были ясные представления о том, что такое актив. Теперь, если такой ясности не осталось, то статью эту автор писал не зря, а бухгалтер читал не напрасно.

Что делать с пассивами и активами

Г-н Кийосаки высказывается по этому поводу однозначно: избавляться от первых и копить вторые. Кстати, этот подход и вызывает критику в его адрес. По мнению гуру, я должен продать свою машину, потому что она не приносит дохода. Дачу – по той же причине. Да много чего еще.

С другой стороны, если я меньше зарабатываю, чем плачу за содержание своих пассивов, то рано или поздно я их все равно лишусь. Потому, на мой взгляд, сформулировать можно так: максимально увеличивать свое приносящее доход имущество, сокращая расходы до разумных пределов. Именно так и поступают успешные компании.

Что такое чистые активы предприятия (ЧА)

У фирмы имеются собственные средства, которые можно оценить в деньгах. Есть и долговые обязательства. Разница между первым и вторым показывает ЧА предприятия.

ЧА и законодательство

Приказ № 84н Минфина РФ от 28.08.2014 г. утверждает их определение. Чистые активы – это все активы организации (АО) за исключением дебиторской задолженности учредителей в уставной капитал.

Долговыми обязательствами (ДО) считаются все долги предприятия, исключая доходы, которые будут получены в будущем периоде. Не учитывается помощь от государства или безвозмездно полученное имущество.

Формула расчета

ЧА = АО – ДО. Имущество, находящееся во временном пользовании предприятия, при определении ЧА не учитывается.

Как формируется актив и пассив баланса

Основное правило составления бухгалтерского баланса фирмы: показатели должны быть равны друг другу. Например, фирма оформила кредит на 500 тыс. руб. Эти деньги отражаются в графе активов. Одновременно они заносятся в пассив как задолженность предприятия.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

С другой стороны, молодые предприятия могут иметь отрицательный показатель ЧА, но не быть убыточными. Поэтому данные цифры следует изучать в динамике.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

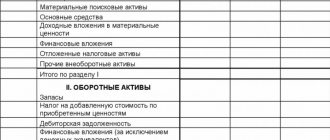

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Непрофильные активы также отображаются бухгалтерией в балансе предприятия.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Бухучет других активов

Практически все активы принимаются на учет по их фактической стоимости. Особенности учета активов в инвалюте содержатся в ПБУ 3/2006, НМА — в ПБУ 14/2007, запасов — в ФСБУ 5/2019 (с 01.01.2021, до 01.01.2021 — в ПБУ 5/01), учет финвложений — в ПБУ 19/02. Порядок и правила бухгалтерского учета таких активов, как основные средства, прописаны в ПБУ 6/01.

Важно! ПБУ 6/01 отменяют с 01.01.2022. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре, посмотреть который можно бесплатно, получив пробный доступ к К+.

С особенностями учета различного вида активов вы можете ознакомиться в следующих статьях:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Бухгалтерские проводки по учету материалов»;

- «Учет дебиторской задолженности».

Оценка активов по балансу

Такой подход использует отчеты компании. Это нужно для определения стоимости имущества, как материального, так и нематериального, а также имеющихся обязательств. Наряду с рыночной оценкой и оценкой доходов он помогает создать целостную картину о работе предприятия.

Стоимость и средняя величина совокупных активов

Сумма оборотных и внеоборотных средств показывает стоимость совокупных активов компании. Простыми словами: если сложить эти показатели на начало и конец года и разделить на 2, то получаем средние совокупные активы организации за год. Эти данные нужны для оценки динамики развития предприятия.

Коэффициент реальных активов

Характеризует потенциал деятельности фирмы. Он рассчитывается из суммы остаточной стоимости основных средств, сырья, материалов, нематериальных средств, незавершенного производства. Полученный результат нужно разделить на стоимость имущества организации.

Это выглядит так: Кр.а = стр. 100 + стр. 120 + стр. 211 + стр. 213 / стр. 300 баланса. Для предприятия, занимающегося производством, такой коэффициент должен превышать показатель 0,5. Снижение коэффициента показывает негативную тенденцию деятельности субъекта, повышение – позитивную.

Коэффициент иммобилизации активов

Доля внеоборотных активов в балансе. Характеризует степень ликвидности имущества предприятия и возможность отвечать по своим обязательствам.

Коэффициент индекса постоянного баланса

Показывает, насколько предприятие финансово устойчиво и платежеспособно независимо от привлекаемых средств. Рассчитывается отношением внеоборотных фондов (стр. 1100) к показателю собственного капитала (стр. 1300).

Эти, и еще ряд коэффициентов, которые отражают эффективность работы компании, очень внимательно оцениваются профессиональными инвесторами. Принятие решения по приобретению ценных бумаг не должно основываться только на интуиции или мнении сторонних экспертов. Нужно внимательно изучать все показатели.

Надеюсь, что эта статья была вам полезна. Подписывайтесь на наши новости, делитесь ими с друзьями в социальных сетях. Всего вам доброго.