5 января 2021

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Мир экономики для человека, далекого от бизнеса, кажется непонятным и загадочным. Но так ли он непостижим на самом деле?

Объясню сегодня простыми словами одно из фундаментальных экономических понятий – оборотные средства (оборотные активы). Разберем, что такое оборотные средства (ОС), в чем их отличие от основных средств, и как рассчитывается их эффективность.

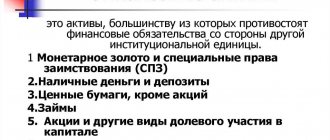

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 утрачивает силу ПБУ 5/01, определяющее порядок учета МПЗ, и вводится новый ФСБУ 5/2019 «Запасы». Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Методы списания

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

- По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Сущность, цели и задачи нормирования

Согласно принципам управления оборотными средствами выделяют нормируемые и ненормируемые оборотные средства. В первую группу входит находящаяся в пути отгруженная продукция, но еще не оплаченная. Также сюда относят запасы, незавершенное производство, затраты предстоящих периодов и произведенная продукция на складе. Ненормированными считаются оборотные средства в кассе предприятия или на банковском расчетном счете.

В процессе нормирования и осуществляется определение потребности компании в собственных оборотных средствах. Предприятие планирует минимальную и в то же время необходимую потребность.

Нормирование оборотных средств – это разработка экономически обоснованных норм запасов и нормативов по компонентам оборотных средств.

Целью нормирования считается установление рациональной величины оборотных средств, которые привлекаются в производство и сферу обращения.

Нормирование оборотных средств решает две основные задачи:

- сохранение равенства между величиной ресурсов организации и потребностью в них;

- использование при управлении размерами запасов.

Выполнение первой задачи нужно для обеспечения минимально необходимого запаса материальных ценностей. Это нужно для того, чтобы компания не испытывала финансовых трудностей для снабжения процесса производства и сбыта продукции.

Вторая задача направлена на стимулирование развития хозяйственной деятельности, поиск дополнительных ресурсов и резервов, формирование рационального сочетания форм поставок и т.д.

Каждая группа оборотных средств находится под постоянным контролем на всех этапах движения. Необходимость в этом возникает, так как большие запасы требуют привлечения дополнительных ресурсов. Соответственно пониженный норматив не гарантирует необходимые производственные запасы. Это способствует несвоевременной оплаты поставок или к задержкам по выплате заработной платы.

Формирование значительный запасов обеспечивает завышенный норматив. Но в этом случае происходит замораживание ресурсов и отсюда потери. Также осуществляется снижение рентабельности, увеличение размера выплат за рост стоимости имущества предприятия.

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Понятие с экономической точки зрения

Что такое оборотные средства предприятия с экономической точки зрения? Оборотные фонды являются частью средств производства. Они вступают в него в натуральной форме. При изготовлении продукции они полностью потребляются и переносят свою стоимость на произведенную продукцию. По окончанию производственного цикла, изготовлению продукции и ее реализации данные средства возмещаются в форме выручки. Благодаря этому создается возможность систематического обновления процесса производства, осуществляемого в ходе непрерывного оборота средств.

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс» Источником информации для финансового анализа является бухгалтерский баланс… Возможный вид формулы (строки баланса): Ктл = (стр. 1200 — стр. 1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр. 1550). Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Оптимальная величина

Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Откуда предприятие берет оборотные средства

Очевидно, что, не имея оборотных средств, начать или развить бизнес не удастся. Поэтому первоочередная задача любого предпринимателя (ИП или юридического лица) – поиск ОС.

Приведем возможные варианты источников оборотных активов:

- собственные ОС: личные сбережения (если речь идет об ИП),

- уставной капитал (что это?),

- прибыль предприятия,

- накопительные и резервные фонды компании,

- амортизационные отчисления;

- банковские кредиты,

- кредиторская задолженность («мы должны»),

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Особенности бюджетных организаций

Основными задачами, которые ставятся перед бюджетной организацией, являются надлежащее фиксирование всех манипуляций с недвижимым имуществом и оформление соответствующих документов в бухгалтерском учете. Вопрос регулируется п. 32 Инструкции № 107.

Согласно этому положению, к основным средствам в бюджетных организациях относятся предметы и материально-технические средства, подходящие под категории:

- срок использования предполагается больше 1 года;

- первоначальная стоимость не менее 50 МРОТ.

В данную категорию входят такие группы предметов: здания и сооружения, устройства передачи данных, коммунальные устройства, рабочее оборудование, измерительные приборы, вычислительная техника, оргтехника, транспорт в собственности организации, инструменты и инвентарь, скот, различные насаждения, дороги внутрихозяйственного назначения, прочее.