Автор:Иван Иванов

В строке 1190 отображаются сведения о прочих внеоборотных активах со сроком обращения более 12 месяцев и не попадающих под другие классификации. Это могут быть:

- Расходы на покупку основных средств, у которых на начало периода не была сформирована первоначальная стоимость, и они не были введены в эксплуатацию.

- Затраты на приобретение оборудования и средств, предназначенных для установки в строящихся объектах.

- Размер отклонений в стоимости материалов, задействованных в капитальном возведении строений, а также сопутствующего оборудования.

- Размеры авансовых платежей, совершаемых в пользу капительного строительства ОС предприятия.

Информация из строки 1190 может быть расшифрована и расформирована по группам в тексте пояснений к балансу или финансовому отчету о результатах. Фирмы на самостоятельной основе проводят детализацию расходов в соответствии со статьями бухгалтерского баланса.

Прочие внеоборотные активы в балансе это

По строке 1190

отражается информация о прочих активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. Например:

[Сальдо дебетовое по счету 01 «Основные средства»] (субсчет «Молодые насаждения»)

[Сальдо дебетовое по счету 07 «Оборудование к установке»] [Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы»] [Сальдо дебетовое по счету 15 «Заготовление и приобретение материальных ценностей»]

(в части, относящейся к оборудованию к установке)

[Сальдо по счету 16 «Отклонение в стоимости материальных ценностей»]

(в части, относящейся к оборудованию к установке)

[Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»]

(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов ОС)

[Сальдо дебетовое по счету 97 «Расходы будущих периодов»]

(в части расходов, со сроком списания свыше 12 месяцев)

К прочим внеоборотным активам организации могут относиться:

- оборудование, требующее монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам и учитываемых на счете 97 «Расходы будущих периодов» (например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации);

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…

- Основные средства 1150 Определение Основные средства 1150 — это: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент,…

- Результаты исследований и разработок 1120 Определение Результаты исследований и разработок 1120 — средства, затраченные на проведение научно-исследовательских и опытно-конструкторских работ, которые дали положительный результат. Учитываются работы, по которым получены результаты:…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Нематериальные поисковые активы 1130 Определение Нематериальные поисковые активы 1130 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр: право на выполнение работ…

- Финансовые вложения 1170 Определение Финансовые вложения 1170 — это финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев от момента, на который составлена отчётность (от отчётной даты): государственные…

- Структура активов (доля в итоге баланса), в процентах Структура активов. Активы предприятия разделяют на 2 большие группы: внеоборотные активы (иммобилизованные средства), срок эксплуатации которых более 12 мес.; оборотные активы (мобильные средства), срок эксплуатации…

- Бухгалтерский баланс Бухгалтерский баланс, подготовленный для финансового анализа деятельности и состояния предприятия за три года, выглядит следующим образом: Показатель Код показателя 2011 2012 2013 АКТИВЫ ПРЕДПРИЯТИЯ I. ВНЕОБОРОТНЫЕ…

Состав и структура внеоборотных активов

Состав внеоборотных активов предприятия разными документами Минфина России РФ детализирован по-разному:

- приказом от 06.07.1999 № 43н, утвердившим ПБУ 4/99, посвященное методике составления бухотчетности, в числе внеоборотных активов выделены НМА, ОС (с включением в них НЗС), доходные вложения в матценности и финвложения;

- приказом от 31.10.2000 № 94н, утвердившим план счетов бухучета, внеоборотные активы разбиты на ОС (с выделением доходных вложений), НМА, амортизацию ОС и НМА, капвложения в них (с выделением оборудования, требующего установки) и ОНА;

- приказом от 02.07.2010 № 66н, содержащим последнюю рекомендованную для применения форму бухбаланса, эти активы разделены на 9 статей: НМА, НИОКР, нематериальные и материальные поисковые активы, ОС, доходные вложения в матценности, финвложения, ОНА и прочие внеоборотные активы.

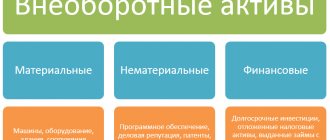

Противоречий между ними нет, но понятие внеоборотных активов для целей его отражения в балансе все-таки следует уточнить. Внеоборотные активы в балансе — это собственное имущество предприятия, которое в течение длительного времени (больше года) используется в его основной деятельности с целью получения дохода. Составляющими внеоборотных активов являются:

- НМА;

- ОС;

- незаконченные вложения в их создание;

- финвложения;

- ОНА.

ОНА (счет 09), представляющие собой временные разницы в налоге на прибыль, возникающие из-за несовпадения бухгалтерских и налоговых данных, — явление для внеоборотных активов достаточно случайное. Они не соответствуют смыслу внеоборотного актива ни по сути (это не имущество, а некая расчетная величина налога), ни по сроку существования (могут быть и не долгосрочными). Используют их далеко не все организации, и в составе внеоборотных активов они, как правило, не играют существенной роли, поэтому мы на них останавливаться не будем.

Основные средства (ОС)

Регламентирует ПБУ 6/01 «Учет основных средств»

Основные средства – это объекты, способные приносить доход, используемые в течении длительного времени (свыше 12 месяцев) и предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации.

К основным средствам относятся:

- 3дания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Из чего состоят НМА организации

К НМА согласно ПБУ 14/2007, утвержденному приказом Минфина России от 27.12.2007 № 153н, относятся документально оформленные права на уникальные невещественные объекты, например права на произведения, образцы, технологии, марки (знаки), репутацию.

В бухбалансе они разделены:

- на НМА;

- НИОКР;

- нематериальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания.

Стоимость эксплуатируемых НМА согласно п. 35 ПБУ 4/99 в бухбалансе показывают за вычетом амортизации по ним. Т.е. данные по НМА во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 05) остатков по счетам 04 и 08 (по нематериальным поисковым активам). Если данные по НМА, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых НМА при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью НМА;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых НМА, и имеющиеся незавершенные вложения в них.

В указанном разделе представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах.

3.1.2.1. Строка 1210 «Запасы»

По данной строке Бухгалтерского баланса отражается информация о запасах организации, а именно (п. 20 ПБУ 4/99):

— о предметах труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд;

— о средствах труда, которые в соответствии с установленным порядком включаются в состав средств в обороте;

— о затратах в незавершенном производстве;

— о готовой продукции (продуктах производства);

— о товарах;

— о расходах будущих периодов и т.п.

3.1.2.1.1. По какой стоимости учитываются запасы

1. Сырье, материалы

и другие аналогичные ценности принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6 — 11, 13 ПБУ 5/01, п. п. 16, 17, 63 — 71 Методических указаний по бухгалтерскому учету материально-производственных запасов (п. 5 ПБУ 5/01, п. п. 15, 62 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 11 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды).

Указанные материальные ценности, учитываемые на отдельных субсчетах счета 10 «Материалы», могут числиться на этом счете по фактической себестоимости или по учетным ценам. В последнем случае разница между стоимостью этих ценностей по учетным ценам и их фактической себестоимостью приобретения (заготовления) отражается на счете 16 «Отклонение в стоимости материалов» (п. п. 80, 83, 85 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, Инструкция по применению Плана счетов).

В случае если поступление материалов отражается с использованием счета 15 «Заготовление и приобретение материальных ценностей», остаток по счету 15 показывает наличие МПЗ в пути на конец месяца (по договорной стоимости) (Инструкция по применению Плана счетов, п. 26 ПБУ 5/01, п. 85 Методических указаний по бухгалтерскому учету материально-производственных запасов).

2. Готовая продукция

принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном п. 7 ПБУ 5/01, абз. 5 п. 16, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов. При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам, в частности по нормативной (плановой) себестоимости (п. 5 ПБУ 5/01, абз. 2 п. 203, п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Если учет готовой продукции ведется по учетным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 на отдельном субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» (п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов).

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 «Выпуск продукции (работ, Продажи» и сальдо на отчетную дату не имеет.

Таким образом, если учет отклонений от учетной стоимости готовой продукции ведется на счете 43, то в Бухгалтерском балансе готовая продукция отражается по фактической себестоимости, а если на счете 40, то готовая продукция отражается по нормативной (плановой) себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 24 ПБУ 5/01).

3. Товары

принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6, 8 — 11 ПБУ 5/01 (п. 5 ПБУ 5/01). Организации, осуществляющие торговую деятельность, могут учитывать товары по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут учитывать товары по продажной стоимости (п. 13 ПБУ 5/01, п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Для обобщения информации о наличии и движении товаров предназначен счет 41 «Товары».

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, информация о торговых наценках (скидках, накидках) на товары отражается на счете 42 «Торговая наценка».

Поступление товаров и тары может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без их использования в порядке, аналогичном порядку учета соответствующих операций с материалами (Инструкция по применению Плана счетов).

В общем случае фактическая себестоимость МПЗ (в том числе сырья, материалов, готовой продукции и товаров) не подлежит изменению (п. 12 ПБУ 5/01). Но по МПЗ, рыночная цена которых снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете начисляется резерв под снижение стоимости материальных ценностей

. Для учета такого резерва предназначен счет 14 «Резервы под снижение стоимости материальных ценностей» (п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

4. Товары отгруженные

учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости (или нормативной (плановой) себестоимости) и расходов по реализации (сбыту) продукции (товаров, работ, услуг и т.п.) (при частичном списании расходов) (Инструкция по применению Плана счетов, п. 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Внимание!

Резерв под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, не создается (Письма Минфина России от 29.01.2008 N 07-05-06/18, от 29.01.2009 N 07-02-18/01).

5. Незавершенное производство (НЗП)

учитывается в оценке, определяемой одним из способов, установленных п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Под снижение стоимости незавершенного производства может создаваться резерв, учитываемый на счете 14 «Резервы под снижение стоимости материальных ценностей» (Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

6. Животные на выращивании и откорме

учитываются на счете 11 «Животные на выращивании и откорме» (на соответствующих субсчетах). Животные, приобретенные у других организаций и лиц, учитываются по фактической себестоимости приобретения (фактическим затратам) или учетным ценам; переведенные из основного стада — по остаточной стоимости или первоначальной (восстановительной) стоимости; приплод, привес и прирост животных — по плановой себестоимости с корректировкой в конце года до фактической себестоимости выращивания (п. п. 9, 10, 12, 13, 14 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Инструкция по применению Плана счетов).

Приобретение животных у других организаций и лиц может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» (при применении учетных цен) (абз. 2 п. 45 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Методические рекомендации по применению Плана счетов организаций агропромышленного комплекса, Инструкция по применению Плана счетов, Методические рекомендации по корреспонденции счетов сельскохозяйственных организаций). Животные на выращивании и откорме, принадлежащие организации, но находящиеся в пути, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости (п. 62 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме).

7. Расходы, связанные с продажей

продукции, товаров, работ, услуг, а также расходы, связанные с заготовкой сельскохозяйственного сырья, скота и птицы (в случае, если учетной политикой организации предусмотрено их частичное списание со счета 44 «Расходы на продажу»), подлежат распределению следующим образом (Инструкция по применению Плана счетов, Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса, абз. 2 п. 228 Методических указаний по бухгалтерскому учету материально-производственных запасов):

1) в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

2) в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

3) в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы.

8. Расходы будущих периодов

учитываются в сумме фактически произведенных затрат за вычетом их части, отнесенной на расходы истекших периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз. 2 п. 39 ПБУ 14/2007, п. 16 ПБУ 2/2008, абз. 2 п. 8 ПБУ 15/2008).

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет материалов (включая сырье, покупные полуфабрикаты, запасные части и пр.) (счета 10, 14, 15, 16)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет спецоснастки и спецодежды (субсчета 10-10, 10-11)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет товаров (счета 41, 42, 14, 45)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет готовой продукции (счета 43, 40, 14, 45)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет животных на выращивании и откорме (счет 11)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Расходы на продажу» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет затрат на производство и расходов на продажу (счета 20 — 29, 44)» Путеводителя по ИБ «Корреспонденция счетов»

3.1.2.1.2. Какие данные бухучета используются

при заполнении строки 1210 «Запасы»

По данной строке Бухгалтерского баланса указывается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости (п. п. 58, 59, 61, 62, 64, 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 24, 25 ПБУ 5/01, п. п. 60, 61 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, п. п. 20, 35 ПБУ 4/99).

Строка 1210 «запасы» = Дебетовое сальдо по счету 10 + Дебетовое сальдо по счету 11 + Дебетовое сальдо по счету 41 – Кредитовое сальдо по счету 42 + Дебетовое сальдо по счету 43 + Дебетовое сальдо по счету 15 +- Сальдо по счету 16 – Кредитовое сальдо по счету 14 + Дебетовое сальдо по счету 45 + Дебетовое сальдо по счетам 20, 21, 23, 28, 29 + Дебетовое сальдо по счету 97 (аналитический отчет учета расходов со сроком списания не превышающим 12 месяцев) + Дебетовое сальдо по счету 44

———————————

<*> В части, относящейся к МПЗ (без учета сумм, относящихся к приобретенному оборудованию к установке).

Организации самостоятельно определяют детализацию показателя по строке 1210 «Запасы». Например, в бухгалтерском балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, о затратах в незавершенном производстве, если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н). Решение организацией вопроса о том, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть при формировании бухгалтерской отчетности существенность определяется совокупностью качественных и количественных факторов (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Показатели строки 1210 «Запасы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерских балансов, составленных на указанные отчетные даты. При составлении бухгалтерской отчетности за отчетный период 2011 г. в графах «На 31 декабря 2010 г.» и «На 31 декабря 2009 г.» по строке 1210 «Запасы» Бухгалтерского баланса отражаются показатели графы 4 строки 210 «Запасы» Бухгалтерских балансов за 2010 и 2009 гг.

ПРИМЕР 2.1

Показатели по счетам 10, 14, 20, 23, 41, 43, 97 в бухгалтерском учете (показатели по счетам 15 и 16, 21, 28, 29, 42, 44, 45 в бухгалтерском учете отсутствуют).

руб.

| На отчетную дату | |

| 1 | 2 |

| 1. По дебету счета 10 | 2 469 600 |

| 2. По кредиту счета 14 (в части резервов под снижение стоимости материалов) | 48 000 |

| 3. По дебету счета 20 | 4 000 000 |

| 4. По дебету счета 23 | 54 200 |

| 5. По дебету счета 41 | 5 160 000 |

| 6. По дебету счета 43 | 3 030 000 |

| 7. По дебету счета 97 | 38 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

тыс. руб.

| Показатель | Бухгалтерский баланс за 2010 г. | Бухгалтерский баланс за 2009 г. |

| Графа 4 «На конец отчетного периода» по строке 210 «Запасы» | 22 737 | 18 932 |

| Графа 4 «На конец отчетного периода» по строке «сырье, материалы и другие аналогичные ценности» | 8 622 | 6 480 |

| Графа 4 «На конец отчетного периода» по строке «затраты в незавершенном производстве» | 9 634 | 8 200 |

| Графа 4 «На конец отчетного периода» по строке «готовая продукция и товары для перепродажи» | 4 120 | 3 862 |

В связи с исправлением в 2011 г. существенной ошибки, допущенной в 2009 г. <*>, показатели граф «На 31 декабря 2010 г.» и «На 31 декабря 2009 г.» по строке 1210 «Запасы» корректируются (уменьшаются) на 300 000 руб.

———————————

<*> Ошибочно не была списана в затраты и себестоимость продаж стоимость материалов, отпущенных для осуществления работ, выручка от выполнения которых признана в 2009 г.

Решение

Стоимость запасов организации составляет:

на отчетную дату — 14 704 тыс. руб. (2 469 600 руб. — 48 000 руб. + 4 000 000 руб. + 54 200 руб. + 5 160 000 руб. + 3 030 000 руб. + 38 000 руб.);

на 31 декабря 2010 г. — 22 437 тыс. руб. (22 737 тыс. руб. — 300 тыс. руб.);

на 31 декабря 2009 г. — 18 632 тыс. руб. (18 932 тыс. руб. — 300 тыс. руб.).

В том числе:

стоимость материалов организации составляет:

на отчетную дату — 2422 тыс. руб. (2 469 600 руб. — 48 000 руб.);

на 31 декабря 2010 г. — 8322 тыс. руб. (8622 тыс. руб. — 300 тыс. руб.);

на 31 декабря 2009 г. — 6180 тыс. руб. (6480 тыс. руб. — 300 тыс. руб.);

затраты в незавершенном производстве составляют:

на отчетную дату — 4054 тыс. руб. (4 000 000 руб. + 54 200 руб.);

на 31 декабря 2010 г. — 9634 тыс. руб.;

на 31 декабря 2009 г. — 8200 тыс. руб.;

стоимость готовой продукции и товаров для перепродажи составляет:

на отчетную дату — 8190 тыс. руб. (5 160 000 руб. + 3 030 000 руб.);

на 31 декабря 2010 г. — 4120 тыс. руб.;

на 31 декабря 2009 г. — 3862 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 2.1 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На___ 20__г. | На 31 декабря 20__ г. | На 31 декабря 20__ г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| II Оборотные активы Запасы | 1210 | 14 704 | 22 437 | 18 632 | |

| В том числе сырье и материалы | 1211 | 2 422 | 8 322 | 6 180 | |

| Затраты в незавершенном производстве | 1212 | 4 054 | 9 634 | 8 200 | |

| Готовая продукция и товары для перепродажи | 1213 | 8 190 | 4 120 | 3 862 |

3.1.2.2. Строка 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

По данной строке отражается остаток сумм «входного» НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров (работ, услуг), при этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных активов или в состав расходов. Этот остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

3.1.2.2.1. За счет чего возникает остаток по счету 19

В настоящее время возможность вычета «входного» НДС в общем случае не ставится в зависимость от факта оплаты приобретаемых ОС, товаров, работ, услуг.

Тем не менее остаток на счете 19 на конец отчетного периода может возникать:

— при совершении экспортных операций (п. 3 ст. 172 НК РФ);

— при производстве товаров с длительным производственным циклом (п. 7 ст. 172 НК РФ);

— при уплате НДС налоговыми агентами (п. 3 ст. 171 НК РФ);

— при осуществлении расходов, нормируемых в целях налогообложения прибыли, когда на конец отчетного периода они не учтены полностью в составе расходов, но существует вероятность, что до конца года у организации возникнут право на признание их в целях налогообложения прибыли и, соответственно, право на вычет «входного» НДС по ним (п. 7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента получены счета-фактуры, содержащие ошибки, либо в случае отсутствия счетов-фактур (п. п. 1, 2 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется мнением Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письмо Минфина России от 21.09.2007 N 03-07-10/20);

— при приобретении товаров, работ, услуг, в том числе ОС и НМА, используемых как в облагаемых, так и в не облагаемых НДС операциях. НДС в этом случае принимается к вычету либо учитывается в стоимости товаров, работ, услуг в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг, имущественных прав), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения). Данная пропорция определяется по результатам налогового периода, которым в настоящее время является квартал (ст. 163, п. 4 ст. 170 НК РФ, Письма Минфина России от 12.11.2008 N 03-07-07/121, от 23.10.2008 N 03-03-05/136). До окончания квартала произвести распределение НДС невозможно, поэтому он учитывается на счете 19 в фактически предъявленной сумме.

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

3.1.2.2.2. Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» бухгалтерского баланса = Дебетовое сальдо по счету 19

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерских балансов, составленных на указанные отчетные даты.

При составлении бухгалтерской отчетности за отчетный период 2011 г. в графах «На 31 декабря 2010 г.» и «На 31 декабря 2009 г.» по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса отражаются показатели графы 4 строки 220 Бухгалтерских балансов за 2010 и 2009 гг.

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете.

руб.

| На отчетную дату | |

| 1 | 2 |

| 1. По дебету счета 19 | 925 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

тыс. руб.

| Графа 4 «На конец отчетного периода» по строке 220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса за 2009 г. | 1582 |

| Графа 4 «На конец отчетного периода» по строке 220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса за 2010 г. | 3953 |

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

Что относится к ОС предприятия

В соответствии с ПБУ 6/01, утвержденными приказом Минфина России от 30.03.2001 № 26н, ОС представляют собой набор собственного имущества, задействованного в работе предприятия, — от земли и зданий до инвентаря. Сюда также входят объекты, взятые в лизинг с условием учета на балансе лизингополучателя.

В бухбалансе они разделены:

- на материальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания;

- ОС;

- доходные вложения в матценности, представляющие собой ОС, принадлежащие предприятию, но не эксплуатируемые им в собственном производстве, а передаваемые для этого на сторону.

Согласно п. 35 ПБУ 4/99 стоимость эксплуатируемых ОС показывается в бухбалансе за вычетом амортизации по ним. Т.е. данные по ОС во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 02) остатков по счетам 01, 03 и 08 (по материальным поисковым активам). Если данные по ОС, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых ОС при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью ОС;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

Совместно с остатками по счету 08 для вложений в ОС учитывают остатки по счету 07.

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых ОС, и имеющиеся незавершенные вложения в них.

Результаты исследований и разработок

Регламентирует ПБУ 17/02 «Учет расходов на НИОКР»

Результаты исследований и разработок – в этой статье отражаются расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

В составе расходов на НИОКР принимаются во внимание работы:

- по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Что включают в финвложения

Состав финвложений определен в ПБУ 19/02, утвержденном приказом Минфина России от 10.12.2002 № 126н. Это ценные бумаги, вклады в УК, выданные займы, депозиты и приобретенная по договору уступки дебиторская задолженность.

Из финвложений к внеоборотным активам относят только те, срок погашения которых превышает 1 год. С учетом этого требования для включения во внеоборотные активы отбираются остатки по счетам 55, 58 и 73. Сальдо по счету 58 уменьшается на сумму резерва, образованного по таким вложениям и числящегося на счете 59.

Расшифровка строк по пассиву баланса

| Показатель | Код | Данные каких счетов используЕТ | Алгоритм расчета показателя |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 80 «Уставный капитал» | Кт 80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Дт 81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | Кт 83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | Кт 83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | Кт 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или Кт 99 + Кт 84 Или Дт 99 + Дт 84 (результат отражается в круглых скобках) Или Кт 84 – Дт 99 (если значение отрицательное, отражается в круглых скобках) Или Кт 99 – Дт 84 (так же) |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | Кт 67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | Кт 77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | Кт 96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | Кт 66 + Кт 67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | Кт 98 |

| Оценочные обязательства | 1540 | 96 | Кт 96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | Кт 86 (в части краткосрочных обязательств) |

Читать также

31.07.2018

Прочие внеоборотные активы — что это?

Строка «Прочие внеоборотные активы» предназначена для отражения в ней данных в одном из 2 случаев:

- Они по каким-либо причинам не могут быть включены ни в одну из строк, выделенных во внеоборотных активах в рекомендованной форме бухбаланса.

- Они существенны для того, чтобы быть объединенными с одной из выделенных в балансе строк. Чаще всего в ней показываются внеоборотные активы, образованные большими остатками по счету 08 (например, НЗС).

О том, как будет выглядеть раздел, посвященный внеоборотным активам, в бухбалансе, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)»

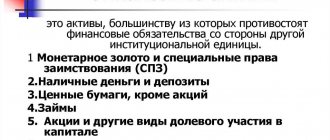

Финансовые вложения

Регламентирует ПБУ 19/02 «Учет финансовых вложений»

Обратите внимание, статья “Финансовые вложения” есть и в разделе “Внеоборотные активы” и в разделе “Оборотные активы”. Раньше, в старой форме баланса они были указаны более понятно : “Долгосрочные финансовые вложения” и “Краткосрочные финансовые вложения”. Смысл статей остался прежним, только названия стали короче.

Финансовые вложения – это:

- государственные и муниципальные ценные бумаги,

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы,

- депозитные вклады в кредитных организациях, д

- дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

- вклады организации-товарища по договору простого товарищества.

Финансовые вложения, указываемые в разделе I баланса — долгосрочные, срок обращения (погашения) которых превышает 12 месяцев.

Прочие внеоборотные активы (примеры)

Прочие внеоборотные активы в балансе это имущество, информация о котором не вошла в другие строки раздела 1 бухгалтерского баланса. Стоимость прочих внеоборотных активов отражается по строке 1190 баланса.

Прочие внеоборотные активы включают в себя:

- многолетние насаждения, которые еще не достигли возраста эксплуатации;

- оборудование, которое требует монтажа;

- затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств и нематериальных активов, а также расходы, связанные с выполнением незавершенных НИОКР;

- авансы и предоплаты за работы, услуги, связанные со строительством объектов основных средств;

- расходы будущих периодов со сроком списания более 12 месяцев.

Покажем в таблице, на основании данных каких счетов бухгалтерского учета формируется строка 1190 баланса (Приказ Минфина РФ от 31.10.2000 N 94н):

Зачем нужны

Функций у внеоборотных активов:

- Получение финансовой прибыли в будущем.

- Обеспечение подачи товаров и услуг в указанные сроки – без перебоев.

- Содержание и обеспечение нужд предприятия.

- Возможность рассчитаться с кредитными организациями.

- Производство и доставка продукции.

- Повышение качественных свойств изготавливаемого товара.

На основе таких данных менеджер может оценить эффективность деятельности предприятия.