Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

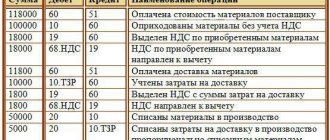

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные).

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

Заполняем документ. И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1. Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал. Но мы будет использовать 10.1, потому что мы планируем вести производство. На этом формирование поступления материалов закончено.

Безвозмездное пользование у ссудополучателя

Ссудополучатель по договору ссуды безвозмездного пользования имуществом:

- БУ

– доходов не получает (п. 2 ПБУ 9/99); - НУ

– признает внереализационные доходы (п. 8 ст. 250 НК РФ).

Расходы, связанные с исполнением договора ссуды, в т. ч. по содержанию полученного имущества, можно признать в целях налога на прибыль при условии, что расходы (ст. 252 НК РФ):

- экономически оправданы;

- документально подтверждены.

Организация-ссудополучатель определяет размер доходов, исходя из рыночных цен на аренду аналогичного имущества. Оценка доходов должна быть подтверждена документально или независимой экспертизой.

Оценка дохода не должна быть ниже (п. 8 ст. 250 НК РФ):

- остаточной стоимости – по амортизируемому имуществу;

- затратам на приобретение или производство – по прочему имуществу.

Безвозмездное пользование для ссудодателя

Передача права пользования имуществом облагается НДС (Определение ВС от 23.08.2019 N 303-ЭС19-13105).

Организация-ссудодатель должна исчислить НДС с данной услуги (пп. 1 п. 1 ст. 146 НК РФ).

Сумма, на которую следует начислить НДС, определяется, исходя из рыночных цен (без НДС) на аренду аналогичного имущества в сопоставимых экономических условиях (п. 2 ст. 154 НК РФ).

Расходы по содержанию в т. ч. амортизационные отчисления имущества, переданного в пользование безвозмездно, ссудодателю признать нельзя (ст. 252 НК РФ, п. 2 ст. 322 НК РФ)

Амортизация в НУ перестает начисляться с 1 числа месяца, следующего за месяцем передачи имущества (п. 6 ст. 259.1 НК РФ).

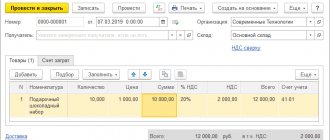

Списание материалов в производство с созданием товара.

Следующей важной операцией с материалами в 1С:Бухгалтерия 8.3 является операции по выпуску готовой продукции, полуфабрикатов и оказания услуг. Переходим в раздел Производство — Отчет производства за смену.

В документе заполняем все пункты и переходим на закладку Материалы. Мы будем производить Горка детская из бруса 2 штуки.

На закладке материалы выбираем полное количество материалов для производства Горка детская из бруса. И заполняем статьи затрат.

Смотрим какие проводки сформировал этот документ. Как видно, по мимо списания материалов есть оприходование произведенных товаров на 41.01. В это и есть отличие документа Требование-накладная и отчет производства за смену.

Работы квалифицированы в качестве ремонта объекта основных средств

Если монтажные работы по сбору спортивного покрытия на спортивной площадке квалифицированы как ремонт, стоимость объекта основных средств не изменяется.

Однако стоимость работ следует отразить в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

| Выдержка из документа |

| «Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), подлежит отражению в регистре бухгалтерского учета – Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета». |

| пункт 27 Инструкции № 157н |

Для этого следует использовать документ Капремонт, модернизация НФА с операцией Капитальный ремонт основных средств (рис. 3).

Рис. 3

В документе указывается объект ОС, ремонт которого произведен, и стоимость ремонта. При проведении документа Капремонт, модернизация НФА формируется запись в регистре Капитальный ремонт ОС. Эти данные будут отражены в инвентарной карточке объекта.

В бухгалтерском учете следует отразить записи по принятию к учету работ (услуг) по монтажу покрытия, начислению внереализационного дохода и зачету взаимных требований — см. таблицу 1.

Таблица 1

| № п/п | Факт хозяйственной жизни | Бухгалтерские записи | Документ БГУ | |

| Дебет | Кредит | |||

| 1. | Принятие к учету работ (услуг) по монтажу покрытия | КРБ 2 401 20 225 | КРБ 2 302 25 730 | Услуги сторонних организаций (с операцией «Приобретение у поставщика (ХХХ — 302.ХХ)») |

| 2. | Начисление внереализационного дохода | КДБ 2 205 80 560 | КДБ 2 401 10 180 | Акт об оказании услуг (с операцией Реализация услуг (205.ХХ — 401.10.1ХХ)) |

| 3. | Зачет встречных однородных требований | КРБ 2 302 25 830 | КДБ 2 205 80 660 | Операция (бухгалтерская) |

Учитывая, что порядок отражения в бухгалтерском учете государственных (муниципальных) учреждений безвозмездно полученных работ (услуг) нормативными документами не определен, соответствующую корреспонденцию счетов учреждению необходимо определить в Учетной политике по согласованию с уполномоченным органом (главным распорядителем бюджетных средств; органом, осуществляющим функции и полномочия учредителя; финансовым органом, органом казначейства, которому переданы функции внешнего финансового контроля).